20250421 네오위즈, 넷마블

VALLEY_flow1973

2025.04.21조회수 23회

VALLEY_flow1973

구독자 5명구독중 18명

퇴사 후 전업투자를 하고 있습니다.

오늘의 매매: 넷마블 매도, 네오위즈 매수.

네오위즈 검토

첫째, P의 거짓 DLC(P의 거짓: 서곡) 흥행 기대감.

→ 여름에 출시될 예정인데 (2023년 P의 거짓 출시 이전 주가 흐름이 반복된다면) 출시 시점까지 주가는 견조할 것으로 예상된다.

→ P의 거짓 본편 XBOX 게임패스 종료. 게임패스로 본편 매출에서 손해본 부분이 복구될 것으로 기대.

→ 분석에 따라 흥행 성적의 편차는 크지만 대부분 올해 순이익이 300억원을 상회할 것으로 전망하고 있다.

둘째, 1Q25 모바일 게임 실적이 매우 양호할 것으로 예상.

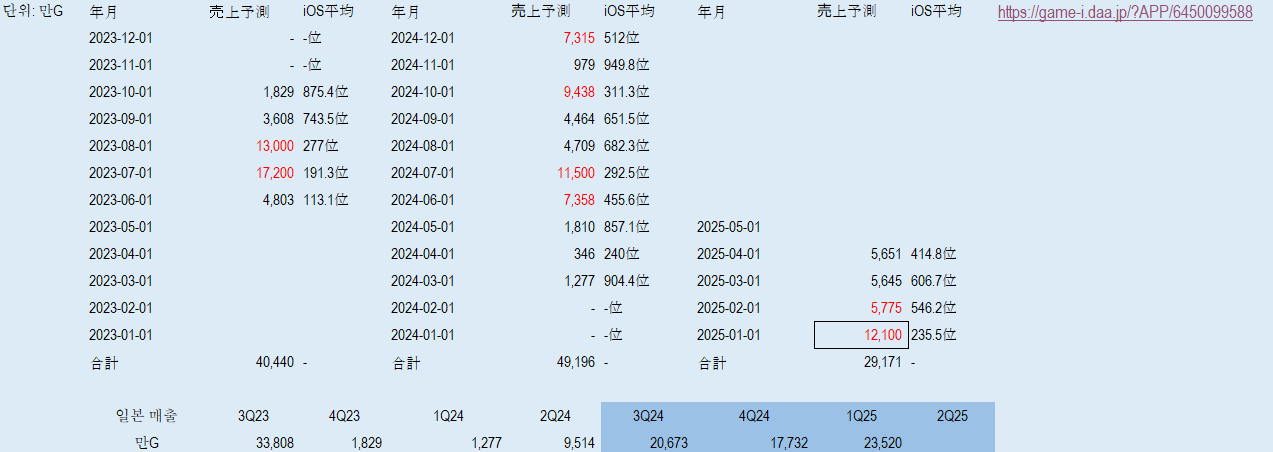

→ 모바일 게임 매출의 반 이상을 차지하는 브라운더스트 II는 노골적인 남성향으로 노선을 바꾸고 부활에 성공.

→ 브더II 매출이 가장 큰 일본의 매출 예측치를 보면, 1Q25 매출은 1.5주년 효과에 힘입어 (출시 직후 분기에는 미치지 못하지만) 이후 최고치인 3Q24 수준을 상회할 것으로 예상됨.

셋째, PC/콘솔 게임의 One product 리스크.

→ ...

성과 점검 및 카운터(내 생각의 반대 의견) 성과 점검(5/2 종가): 넷마블 44,900원 (+3.9%), 네오위즈 23,800원(+3.7%) 카운터(반대 의견) 및 그에 대한 답변 1)네오위즈: 2026년 감익이 예상되는데 PER 20배는 과도하다. → 감익인데 20배는 당연히 무리지만 P의 거짓 차기작을 포함한 파이프라인(개발력) 기대감이 높은 멀티플을 정당화한다. → 파이프라인 기대감이 유지되려면 첫째, 네오위즈 콘솔 타이틀들의 IP 인지도와 판매량이 계속 높아져야 하고, 둘째, 경영진이 핵심개발인력 이탈 위험을 잘 제어해야 한다. 2)넷마블: 밸류에이션 부담은 문제가 아니며 게임 흥행이 전부. 일곱개의대죄 오리진 기대감을 믿고 그냥 사서 기다리면 된다. → 신작이 크게 흥행하고 실적이 올라오면 밸류에이션은 빠르게 바뀌는 것은 사실이다. → 나혼렙, 신의탑 등 최근 출시한 게임들이 흥행에 나름 성공했음에도 매출이 빠르게 하향했기 때문에 실적 레벨업 및 밸류에이션 부담 해소에 실패한 것이다. 물론 다음 게임들의 수명이 어떨지는 알 수 없다. → 넷마블의 가장 큰 장점은 타사 대비 월등히 높은 Hit ratio. 일곱개의대죄 오리진도 초반 흥행에 성공할 것이라는 기대에 큰 무리는 없다. 하지만 매출의 빠른 하향은 믿지 않고, 높은 Hit ratio만 믿는 것은 당연히 낙관적인 편향. → 시장은 기대감을 먹고 사는 존재. 모 애널리스트도 게임 흥행 및 실적 증가의 아름다운 그림을 리포트에 그렸지만 게임별 매출 추정은 나오지 않는다. 오리진 기대감이 정말 강력하다면 내 논리적인 고민은 그저 무의미하다.

완패. 넷마블 1사분기 실적 서프라이즈로 50,000원 돌파.