커다란곰

구독자 55명구독중 49명

안녕하세요

커다란곰의 블로그입니다

저번달 내내 들으라는 강의는 안듣고 백테스팅 툴만 조져서 나온 과최적화 뻥튀기된 수익률에 히히덕거리던 나는 문득 궁금해졌다.

가만보자.. 해외주식만 매매할거면 백테스트로 나온 연평균 20%짜리 전략은 매년 양도소득세가 어마어마할 것 같은데..?

걍 지수추종해서 30년간 복리로 10%씩 먹는게 더 개이득인 건 아니겠지?

이러한 생각으로 나는 열심히 구글 검색을 해보았지만 검색능력 부족으로 답을 찾지 못하다가,

최고의 투자 커뮤니티 사이트로 알려진 Valley AI 자유게시판에서 유익하면짖는멍멍이님께서 올려주신 게시글에 월가아재님께서 달아주신 댓글에서 힌트를 얻었다. (내가 단 댓글이 있는 거 보고 놀람.. 기억도 안나는데..)

월가아재 : "세금 극복하는데 필요한 복리 차이가 그리 크지 않습니다.

주가지수 평균수익률이 7%라 가정하면, 30년 투자하고 22% 세금 내면 516% 정도 수익률입니다. (7% 복리로 30년 후 22% 소득세)

매 연말에 모든 보유 주식 한번 청산하는 가치투자로 8% 낸다고 가정하면, 515% 정도 수익률입니다. (세후 6.24% 복리로 30년)

즉, 1%만 초과수익을 내도 양도소득세 매년 내는 거랑 마지막에 한번 내는거랑 똑같아집니다.

가치투자로 9% 낸다고 가정하면, 매년 양도소득세 내고서 666%, 10%낸다고 가정하면 양도소득세 내고서 852%입니다."

오호.. 1%의 알파만 있어도 충분하다고? 그정도면 할만한 것 같은데?

궁금해진 나는 수식을 한번 구해보았다.

<수식 구하는 부분>

원금 = x ($)

수익률 = r (%)

세금 = t (22%)

투자기간 = n (년)

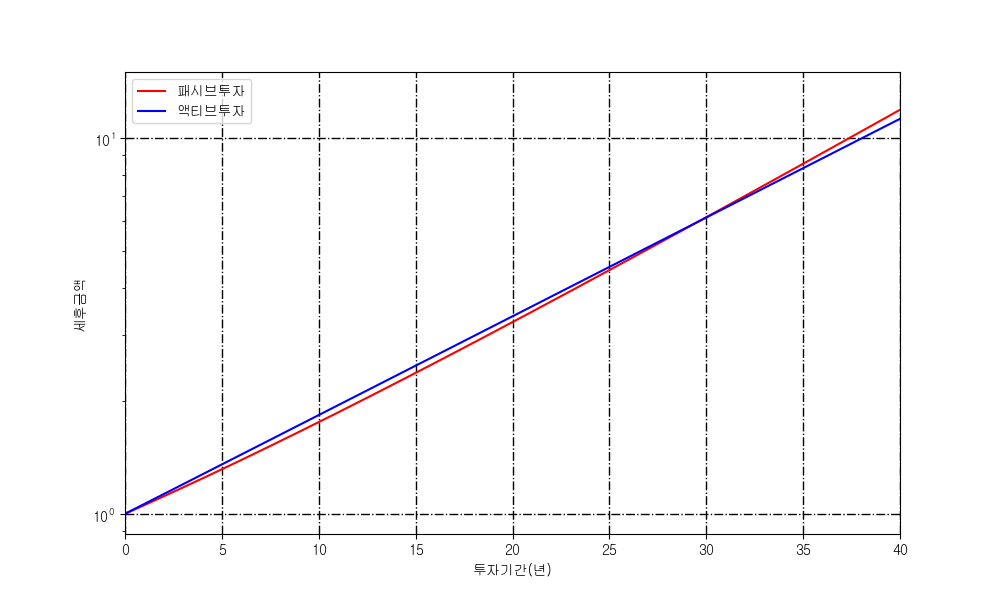

(1) 패시브투자 (사서 계속 들고있기) :

패시브투자는 그냥 지수추종 ETF를 사서 장기간 보유 후 마지막에 딱 한번 매도하는 것으로 했다.

S&P500을 추종하는 ETF를 x$만큼 사서 연평균수익률 r%로 n년간 보유 후 t%의 양도소득세를 내고 난 세후금액(원금포함)을 계산해보면

위 수식과 같이 나왔다.

월가아재님의 예시처럼 r = 7%, n = 30, t = 22%를 식에 넣어보면 원금 1x가 세후금액 6.16x로 늘어나서 세후수익(원금제외)은 5.16x로 세후수익률 516%가 계산되어 나온다.

여기서 (세후)연평균수익률을 계산하려면 다음과 같은 식을 이용하면 된다.

만약 30년간 세전연평균수익률 7%로 투자했다면, 세후수익률은 516%이고 세후연평균수익률은 6.25%이다.

(2) 액티브투자 (매년 사고팔아서 양도세내기) :

워렌버핏식 초장기투자 말고, 적당히 포트폴리오 구성해서 연말에 모든 주식 청산 후 새로 편입하여 매년 양도소득세를 포트 전체의 22%씩 낸다고 (조금은 극단적으로) 가정해보았다. 실제로는 250만원 공제도 있고, 포트폴리오 회전률이 100%랑은 차이가 나겠지만 일단 인사이트를 얻고자 함이 목표이니..

원금 = x

1년차 평가액 = x(1+r)

과세대상금액 = x*r

세금 = x*r*t

세후금액 = x(1+r)-xrt = x(1+r(1-t))

....

대충 정리해보니 n년차 세후금액은 아래와 같았고, 세후연평균수익률 역시 패시브투자와 같은 식으로 구할 수 있었다.

마찬가지로, 30년간 8% 수익률로 투자했다면 세후수익률은 515%이고, 세후연평균수익률은 6.2%로 계산되어 월가아재님의 댓글과 일치하는 것을 확인했다.

*패시브투자와 액티브투자라고 구분한 방법이 정확하지는 않지만, 편의를 위해 간단히 생각하는걸로..

위 수식들로 대충 그래프를 그려보았다.

1. 패시브투자vs액티브투자 투자기간별 세후금액 비교

일단 세후금액 비교 그래프부터 그려보니 재미있는 결과가 나왔다.

매년 7%의 수익률의 패시브투자와 8% 수익률의 액티브투자를 투자기간에 따라 세후금액을 비교해보면, 30년 이내의 기간에 투자를 끝낸다면 액티브투자의 세후금액이 더 높았다.

다만, 30년 이상의 기간동안 투자한다면 세금이연의 효과가 꾸준히 누적된 패시브투자가 영구히 앞서나가는 결과를 확인할 수 있었다.

>> 여기서 얻은 첫번째 인사이트. 초!장기로 투자할거면 패시브투자가 세금측면에서 유리하고, 비교적 짧은 기간에는 액티브투자가 유리하다.

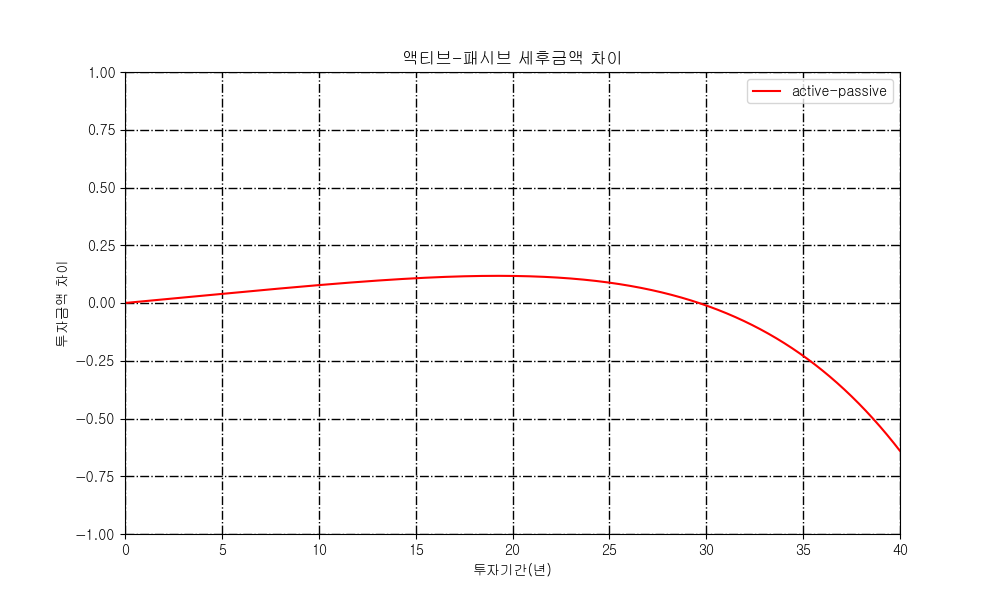

2. 액티브-패시브 세후금액 차이 비교

액티브투자에서 패시브투자를 뺀 금액차이를 그래프로 그려보면 더욱 쉽게 확인할 수 있다. 위 그래프에서 기울기가 0이 되는 지점을 미분하여 찾아내면 투자금액의 차이가 최대가 되는 지점이 대략 19년정도임을 알 수 있다. 19년정도만 투자하고 현금화 해버릴거라면 패시브투자는 상대적으로 좋은 선택이 아니라고 해석할 수 있는걸까..? 극대값을 갖는 지점의 의미를 뭐라고 해석하면 좋을지 잘 모르겠다.

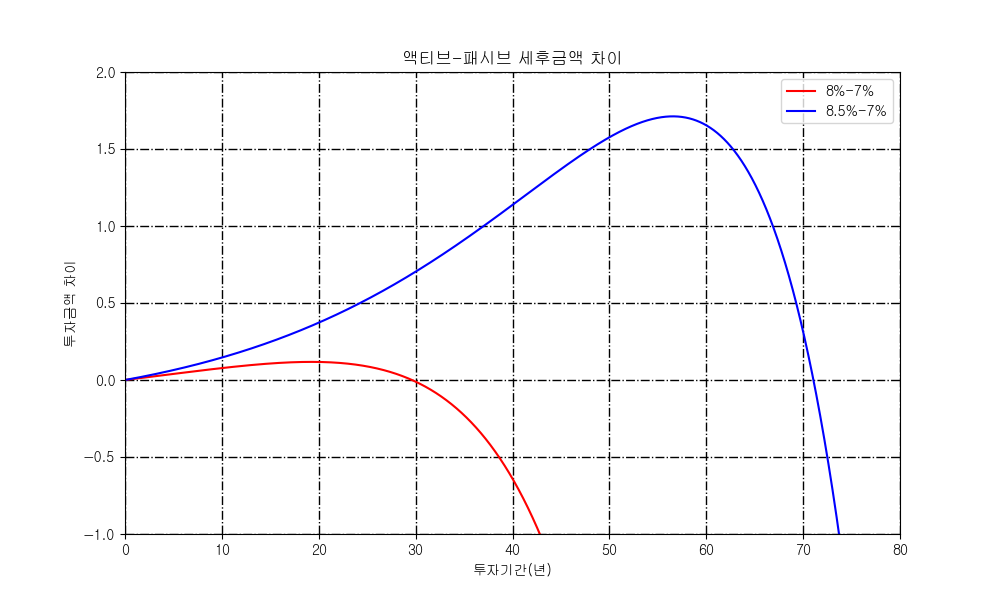

3. 액티브-패시브 세후금액 차이 비교 : 수익률 차이가 더 크다면?

재미있는 사실은, 수익률 차이가 8% - 7%가 아니라 8.5% - 7%로 살짝만 더 늘어나도 패시브투자는 거의 인간 수명 내내 액티브투자를 따라잡기 힘들다는 것이다. 9%, 10%정도로 액티브투자의 수익률이 훨씬 더 높다고 가정해버리면 거의 발산해버리는 것마냥 늘어나버린다.

물론 시장수익률 대비 2~3%의 초과수익 얻는게 마냥 쉬운것만은 아니지만... 뉴런이라면 충분히 도전해볼만한 가치가 있는 거 아닐까?

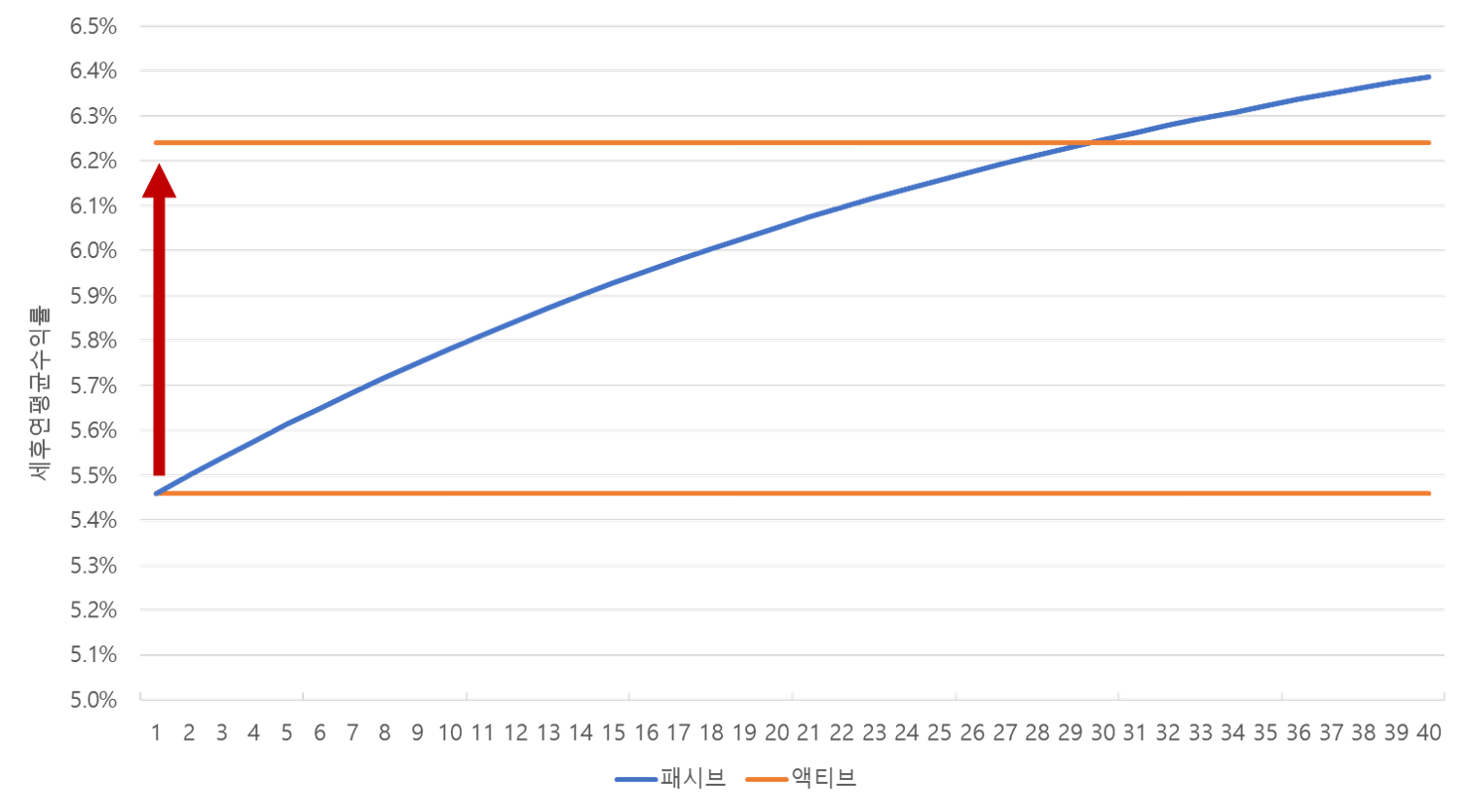

4. 액티브-패시브 세후연평균수익률 비교

(슬슬 어깨너머로 배운 코딩능력의 한계로 엑셀로 대충 그리기 시작..)

세후연평균수익률을 비교해보니 어찌보면 당연하지만 재미있는 사실을 알수 있었다.

패시브투자는 투자기간이 길어질수록 세후연평균수익률이 점점 크게 산정되는 반면, 액티브투자는 투자기간에 관계없이 항상 일정한 것을 알 수 있었다.

위의 그래프에서, 만약 패시브투자와 액티브투자의 투자수익률이 7%로 같다면 투자기간 1년차에만 세후연평균수익률이 5.5% (즉, 7%에서 세금 22% 뺀 수치)로 같고 이후에는 항상 패시브투자가 앞서는 것을 알 수 있다. (당연히 액티브투자는 매년 세금을 내니 투자수익률이 같다면 불리한 결과이다)

그런데, 액티브투자의 투자수익률이 8%라면 세후연평균수익률은 6.2%로 그래프에 표시한 화살표를 따라 위로 올라간 수평선을 그리게 되며, 이 때 액티브투자와 패시브투자의 수익률이 같아지는 때는 대략 투자기간이 30년정도가 될 때이다.

>> 여기서...

아아... 아침부터 좋은 글을 보니 가슴이 웅장해집니다. 즐겨찾기 ㄱㄱ

진리를 다시 한번 검증해주는 글, 감사합니다!

좋은 글 감사합니다! 앞으로 시장 대비 2% 초과수익을 먹을 수 있도록 노력해야겠네요! 액티브투자...말씀처럼 정말 머리 아프고 어려운 영역 같은데, 벨리AI에선 행복하게 할 수 있어 다행이라고 생각됩니다 ㅎㅎ p.s. 중간에 'CASE1. 수익률이 항상 양수일 때 - 변동성에 따른 액티브 투자 수익률 비교' 파트에서 수익률이 변동될 때 왜 최종세후금액이 더 높아지는지 고민해봤는데, 산술-기하평균의 대소 관계 때문이 아닌가 의심되네요. 시뮬레이션 상 수익률 평균은 산술평균에 맞춰졌으나, 최종 수익 계산은 기하평균으로 하다보니 변동성이 있는 쪽의 수익률에 과대 편향이 발생하지 않았나 싶습니다.

읽어주셔서 감사합니다 수익률 평균을 계산할 때에 엑셀의 geomean 함수를 이용해서 기하평균을 구하긴 했는데.. 제가 간과한 부분이 있는지 검토해봐야겠네요!

Arriving님 댓글 덕분에 힌트를 얻어 변동성이 커질때 수익률도 조금씩 커진 이유를 (+내용추가 3) 부분에 서술해보았습니다. 혹여 틀린 부분 있는 것 같으면 알려주세요~~

보충해주셔서 너무 감사합니다! 연구 퀄리티가 어마어마하네요...이 글 쓰시는 근간에 저런 계산과정이 숨어있을줄은 미처 생각도 못했습니다. 변동성의 세계는 참 알 듯 말 듯 오묘하네요. 그래도 써주신 보충 내용 보면서 하방은 막되, 목표수익률 하에서 높은 변동성에 노출되는 게 이롭다(?)라는 다소 해괴한 함의를 얻고 갑니다 ㅎㅎ 요새 이모저모 바빠서 아얘 투자를 쉬고 있었는데, 슬슬 공격적인 다시 진입해야겠습니다.

잘 읽었습니다. 감사합니다. 개인퇴직연금과 패시브(ETF), 액티브(개별투자), 현금(예금)을 다 섞어서 리스크 관리 및 절세해 나가는 것이 장기적으로 더 유리하네요. 저의 투자방식이 잘못되지 않았어요!!~

오호 패시브, 액티브, 예금 다 섞는 그림비님의 투자방식 엄청 좋은 것 같네요!

궁금했던 내용인데.... 고퀄의 내용 감사합니다.

좋은 글 감사드려요.

그레이트!!!

소중한 글 감사합니다. 연휴라 열심히 읽어 봤네요 월가 아재님의 댓글을 시작으로 삼아 이런 저런 상황을 많이 고려 해주셔서 감사합니다. 마지막에 결론도 좋았습니다. 결국 변동성을 줄이고, 잃지 않게가 중요하군요

감사합니다!

손절의 중요성이 여기에서도 보이네요 ㅎㅎㅎ