후추가조아

구독자 5명구독중 1명

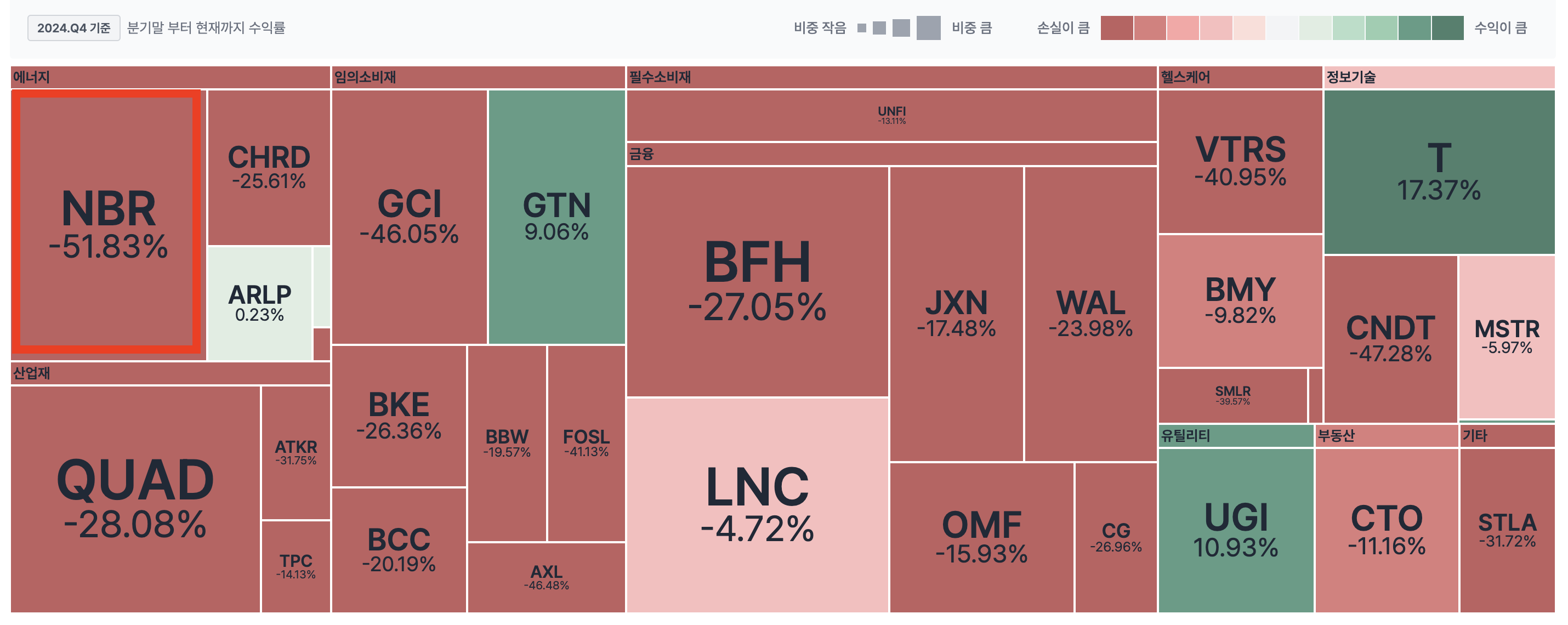

Nabors Industries(NBR)은 빌 밀러의 포트폴리오, 에너지 섹터의 가장 큰 비중을 차지하는 동시에 2024 Q4를 기준으로 밀러의 전체 포트폴리오 중에서도 가장 큰 손실율을 기록하고 있는 종목입니다. 2024 Q3 빌 밀러는 NBR이 가장 큰 손실을 발생시켰음에도 비중을 늘렸습니다.

이번 분기에 가장 큰 손실 요인이 된 두 종목은 Nabors Industries(NBR)와 Quad Graphics(QUAD)로, 각각 8%와 16% 하락했습니다. 두 기업 모두 장기적 펀더멘털 가치 대비 크게 저평가되어 있다고 판단되어, 최근 보유 비중을 확대했습니다. 그 결과 3분기에는 Nabors가 해당 전략에서 가장 큰 비중을 차지하는 종목이 되었습니다. - millervalue

Nabors는 미국 내 Helmerich & Payne(H&P), Patterson-UTI 등에 이어 상위 3위권의 육상 드릴링 업체입니다. H&P가 미국 육상 시장의 약 20%를 점유하여 1위이고, Patterson-UTI가 약 18%로 2위인 반면, Nabors는 약 12% 내외(약 70기의 미주 리그)를 점유하고 있습니다. Patterson-UTI 는 미국에서 Nabors보다 많은 118기 수준의 굴착장비를 가동해 왔으며, 2022-2023년에는 매출 기준으로 Nabors를 앞질러 1위를 차지하기도 했습니다

그럼에도 글로벌 전체 관점에서 보면, Nabors의 방대한 국제 사업으로 전 세계 시추 업계 상위권 위치하고 있습니다. 북미를 제외한 다른 지역에서는 H&P나 Patterson과 같은 미국 경쟁사들의 직접적 진출이 제한적인 반면, Nabors는 중동과 남미 등에서 활발히 활동하여 국제 시추 시장 점유율을 선점하고 있습니다. 중동, 남미, 아프리카 시장에서는 Nabors의 경쟁사가 제한적이어서 사우디아라비아, 콜롬비아 등에서 시장점유율 1위를 확보하고 있으며, Miller의 서한에 따르면, 향후 2년간 국제 부문 가동 리그를 20~25% 이상 증대할 계약을 체결한 상태입니다.

특히 사우디의 Aramco와의 합작회사(JV)인 SANAD를 통해 향후 2년동안 4~5기의 신규 리그를 투입할 예정으로, 중동 시장 확대가 가시화되고 있습니다. 중동 시장에서는 ADNOC Drilling(UAE 아부다비 국영)이나 Arabian Drilling Company(사우디 지역 업체) 등 국영기업 계열의 시추회사들이 활동하고 있어 Nabors의 현지 경쟁자로 존재합니다. 다만 이러한 국영 계열사들은 주로 자국 내 프로젝트에 집중하고 있어, 다수 국가에 걸친 글로벌 경쟁 측면에서는 Nabors와 직접 맞서는 주요 경쟁사는 미국계 다국적 시추 서비스 기업들이라 할 수 있습니다.

2024년 기준 Nabors의 가동 가능한 육상 굴착 장비 수(289기)는 전 세계 가동 육상 rig의 상당 부분을 차지하며, 전 세계 고사양 자가 추진식 시추장비 중 큰 몫을 담당하고 있습니다. 다만 전 지구적 시추 시장은 다양한 지역 업체와 각국 국영기업의 자사 장비 등으로 분산되어 있기 때문에, Nabors의 정량적 글로벌 점유율은 두 자릿수 중반 이하(10%대 안팎)로 추정됩니다. 그럼에도 산업 내 위상 면에서 Nabors는 슐룸베르거(Schlumberger)나 헬리버튼(Halliburton)과 같은 통합 서비스 기업들을 제외하면 독립 시추 계약자(drilling contractor) 가운데 최상위권에 속합니다.

경쟁사와 비교: 주요 경쟁사와 Nabors를 비교하면 다음과 같습니다:

Helmerich & Payne (H&P): 미국 오클라호마 소재 육상 시추 1위 기업으로 미국...