그림비

구독자 40명구독중 59명

현재의 나는

어떠한 투자를 지향하는가?

매달 적립식으로

꾸준히 투자하는 투자자입니다.

단기적으로

수익을 쫓아 사고 팔면서

스트레스를 받고 싶지 않습니다.

장기적으로 안정적이고

지속적인 현금 흐름을 창출하여

불확실한 미래를 대비합니다.

전세계로 다각화된

자산배분 포트폴리오를

목표로 합니다.

Gemini 로 구축한 하워드 막스 AGENT에 의거하여 $BN 4분기 컨프런스 콜을 분석하였습니다. 현재 BN에 투자하고 있으므로, 인지 편향에 유의해 주시길 바랍니다.

반갑습니다. 오크트리 캐피털의 하워드 막스입니다.

우리는 지금 2026년 2월, '거대한 변화(Sea Change)'의 한복판에 서 있습니다. 제로 금리의 시대는 끝났고, 자본의 비용은 높아졌으며, 시장은 AI라는 새로운 열풍과 신용 시장의 균열 사이에서 위태로운 줄타기를 하고 있습니다.

지난주(2026년 2월 13일) 발표된 브룩필드 코퍼레이션($BN)의 2025년 4분기 실적 컨퍼런스 콜은 이 복잡한 시대상을 보여주는 완벽한 축소판입니다. 저는 앞서 세 차례에 걸쳐 이들의 실적과 전략을 다양한 각도에서 분석했습니다.

오늘, 그 분석들을 종합하여 "표면의 화려함 속에 감춰진 리스크와 기회의 본질"을 꿰뚫어 보는 통합 보고서를 여러분께 공유하고자 합니다. 대중의 1차적 사고를 넘어, 2차적 사고의 깊이로 들어가 보시죠.

BROOKFIELD CORP FY2025 Q4 실적발표 컨퍼런스 콜 요약 - AI 분석에 사용하지 않았습니다. -

https://www.valley.town/financials/quote/BN:NYSE/ir/earnings-call

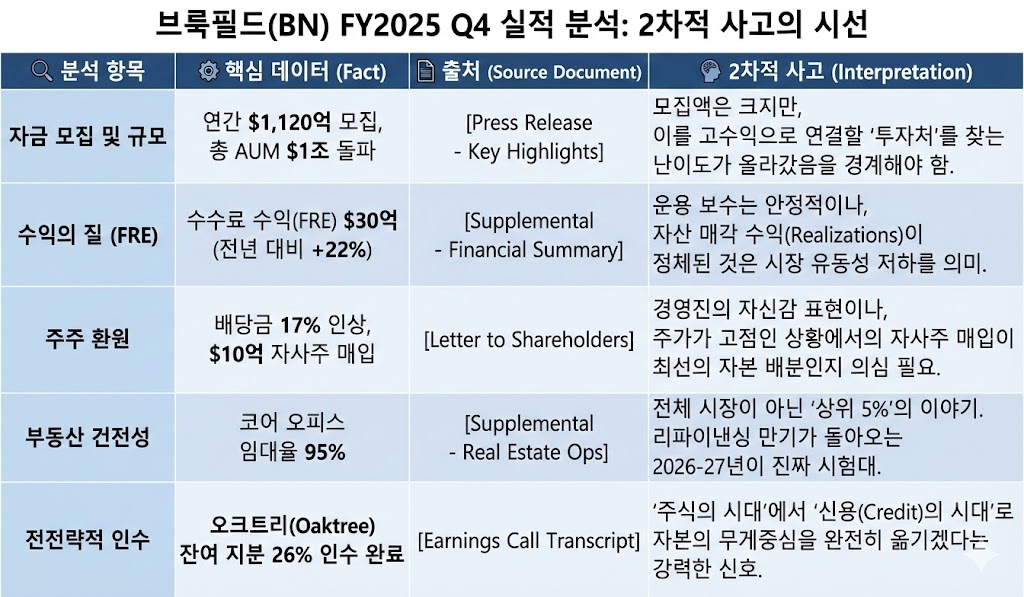

브룩필드의 2025년 실적 발표는 표면적으로 완벽해 보입니다. 1조 달러가 넘는 운용 자산(AUM), 1,120억 달러의 역대급 자금 모집, 그리고 전년 대비 22% 성장한 수수료 기반 이익(FRE)은 많은 투자자(1차적 사고)들에게 "브룩필드는 무적이다, 지금 사야 한다"는 확신을 줍니다.

하지만 시장의 시계추가 탐욕과 낙관으로 기울어져 있을 때, 우리는 한발 물러서야 합니다. 훌륭한 기업이 반드시 훌륭한 투자가 되는 것은 아닙니다. 가격이 적절할 때만 그렇습니다. 저는 이번 브룩필드의 행보에서 세 가지 핵심적인 2차적 통찰을 발견했습니다.

대중은 '수수료 수익 급증'에 환호하지만, 2차적 사고는 전체적인 그림을 봅니다.

핵심 통찰: "자산 매각(Realizations)이 멈췄다."

브룩필드의 총 분배 가능 이익(Total DE)은 2024년 대비 2025년에 오히려 소폭 감소했습니다. 왜일까요? 운용해서 버는 돈(FRE)은 늘었지만, 자산을 팔아서 실현하는 수익이 급감했기 때문입니다.

이는 '거대한 변화'의 직접적인 증거입니다. 고금리 환경에서는 과거처럼 자산을 비싸게 받아줄 매수자를 찾기가 어렵습니다. 브룩필드는 헐값에 파느니 '보유(Hold)'를 택하며 때를 기다리고 있습니다. 이는 인내심 있는 태도이지만, 동시에 현재 시장의 유동성이 예전 같지 않음을 보여주는 경고 신호이기도 합니다. 성장의 엔진 하나가 잠시 멈춰 선 것입니다.

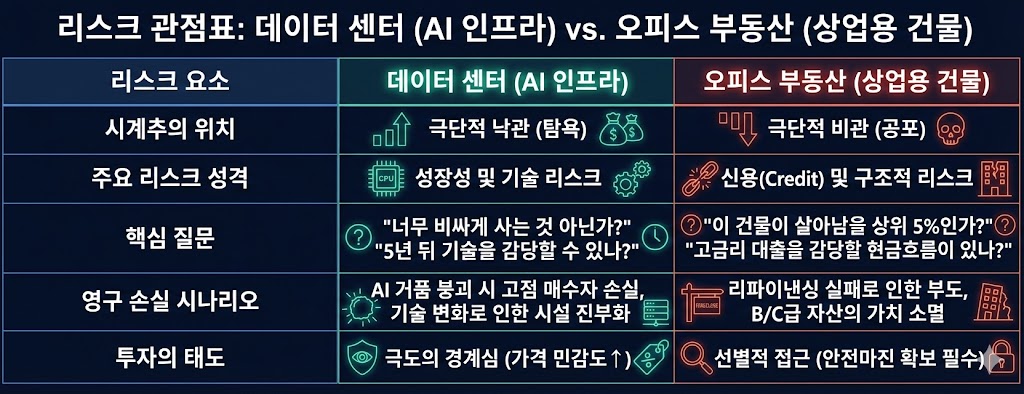

브룩필드의 포트폴리오에서 데이터 센터와 오피스 부동산은 현재 시장의 양극단을 보여주는 가장 완벽한 예시입니다.

대중(1차적 사고)은 이렇게 말합니다. "데이터 센터는 AI 때문에 무조건 성장하니 리스크가 없고, 오피스는 재택근무 때문에 죽었으니 리스크 덩어리다."

하지만 우리는 2차적 사고를 통해 표면 아래의 진짜 리스크, 즉 '영구적 자본 손실의 가능성'이 어디에 숨어 있는지 냉철하게 비교해봐야 합니다. 두 자산은 전혀 다른 종류의 리스크를 안고 있습니다.

데이터 센터는 현재 가장 뜨거운 자산입니다. 브룩필드가 1,000억 달러 펀드를 조성하는 것도 이 때문입니다. 하지만 시장의 시계추가 탐욕 쪽으로 극단적으로 기울었을 때, 가장 큰 리스크는 '높은 가격' 그 자체입니다.

A. 기술적 진부화(Technological Obsolescence)의 속도

1차적 사고: "AI 칩이 많아질수록 데이터 센터가 더 필요하다."

2차적 사고: "오늘 지은 최첨단 데이터 센터가 5년 뒤의 AI 칩을 감당할 수 있는가?" 부동산은 보통 수명이 50년이지만, 기술 인프라의 수명은 훨씬 짧습니다. 엔비디아의 새로운 칩은 더 높은 전력 밀도와 냉각 기술을 요구합니다. 만약 지금 막대한 돈을 들여 지은 시설이 미래의 기술 표준을 맞추기 위해 또다시 막대한 재투자(Capex)를 요구한다면, 예상 수익률은 급감할 것입니다. 이는 물리적 감가상각보다 무서운 기술적 감가상각입니다.

B. '굴절 거품(Inflection Bubble)'과 수익화의 시차

현재의 데이터 센터 붐은 "AI가 세상을 바꿀 것"이라는 믿음에 기반합니다(저도 동의합니다). 하지만 2000년 닷컴 버블 당시, 인터넷은 세상을 바꿨지만 광케이블에 투자한 수많은 기업은 파산했습니다.

리스크는 '시차(Time Lag)'에 있습니다. 인프라 투자는 선행되지만, AI 소프트웨어 기업들이 그만큼의 수익을 내서 비싼 임대료를 감당하기까지는 시간이 걸립니다. 만약 이 시차가 길어진다면, 고점에 진입한 데이터 센터 투자자들은 고통받을 수 있습니다.

C. 전력 공급이라는 물리적 제약 (The Utility Bottleneck)

데이터 센터는 건물이 아니라 거대한 전기 소비 장치입니다. 브룩필드는 발전소를 가지고 있어 유리하지만, 전 세계적으로 전력망 확충 속도는 데이터 센터 건설 속도를 따라가지 못하고 있습니다. 전력을 확보하지 못한 데이터 센터는 그저 비싼 창고일 뿐입니다.