VALLEY_ptah0_351

구독자 0명구독중 0명

---

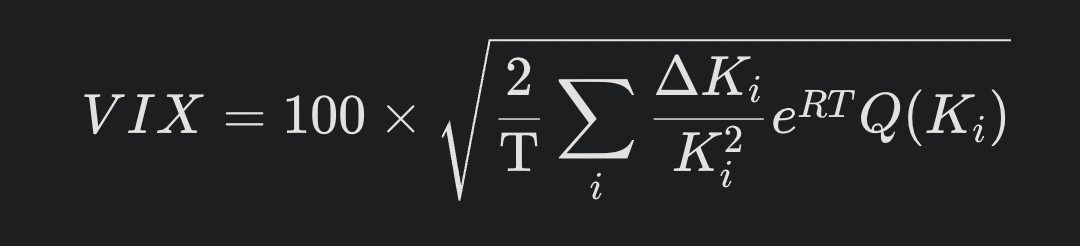

### 1. VIX란 무엇이고, 어떻게 계산되나?

VIX는 S&P 500 지수의 옵션 가격(특히 만기 30일 내외의 옵션)을 기반으로 계산됩니다. 구체적으로:

- 옵션 가격 사용: VIX는 S&P 500 지수의 다양한 행사가격(strike price)에 걸친 콜 옵션과 풋 옵션의 가격을 분석합니다.

- 가중 평균: 이 옵션 가격들을 가중 평균하여 향후 30일 동안 S&P 500 지수의 연간 변동성(annualized volatility)을 추정합니다.

- 공식: VIX는 다음과 같은 공식을 통해 계산됩니다(간략화된 설명):

이 공식은 복잡하지만, 핵심은 옵션 가격이 시장의 변동성 기대를 반영한다는 점입니다. 투자자들이 더 큰 변동성을 예상하면 옵션 가격이 올라가고, 이는 VIX 수치 상승으로 이어집니다.

- 결과 해석: VIX는 연간 변동성(annualized volatility)을 백분율로 나타냅니다. 즉, VIX가 58.91이라는 것은 S&P 500 지수가 1년 동안 약 58.91%의 변동성을 가질 것으로 예상된다는 의미입니다.

---

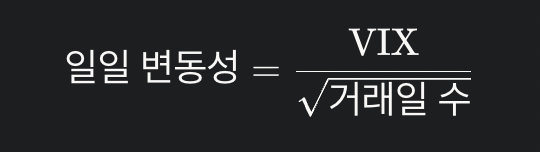

### 2. VIX를 일일 변동성으로 변환하는 방법

VIX는 연간 변동성을 나타내므로, 이를 일일 변동성으로 변환해야 하루 동안의 예상 변동성을 계산할 수 있습니다. 이를 위해 다음과 같은 단계를 거칩니다:

#### (1) 연간 변동성을 일일 변동성으로 변환

금융에서 변동성은 시간의 제곱근에 비례한다고 가정합니다(이를 "제곱근 시간 규칙"이라고 함). 1년은 보통 거래일 기준으로 252일로 계산하므로:

- VIX = ...

vix지수에 대한 궁금증이 해소되는 글이었습니다.