2022년 이후로 리포트가 없었는데, 금일 한국투자증권에서 리포트가 나왔습니다.

삼천당제약의 IR 자료를 그대로 가져다 쓴 홍보물이라는 느낌이 드네요.

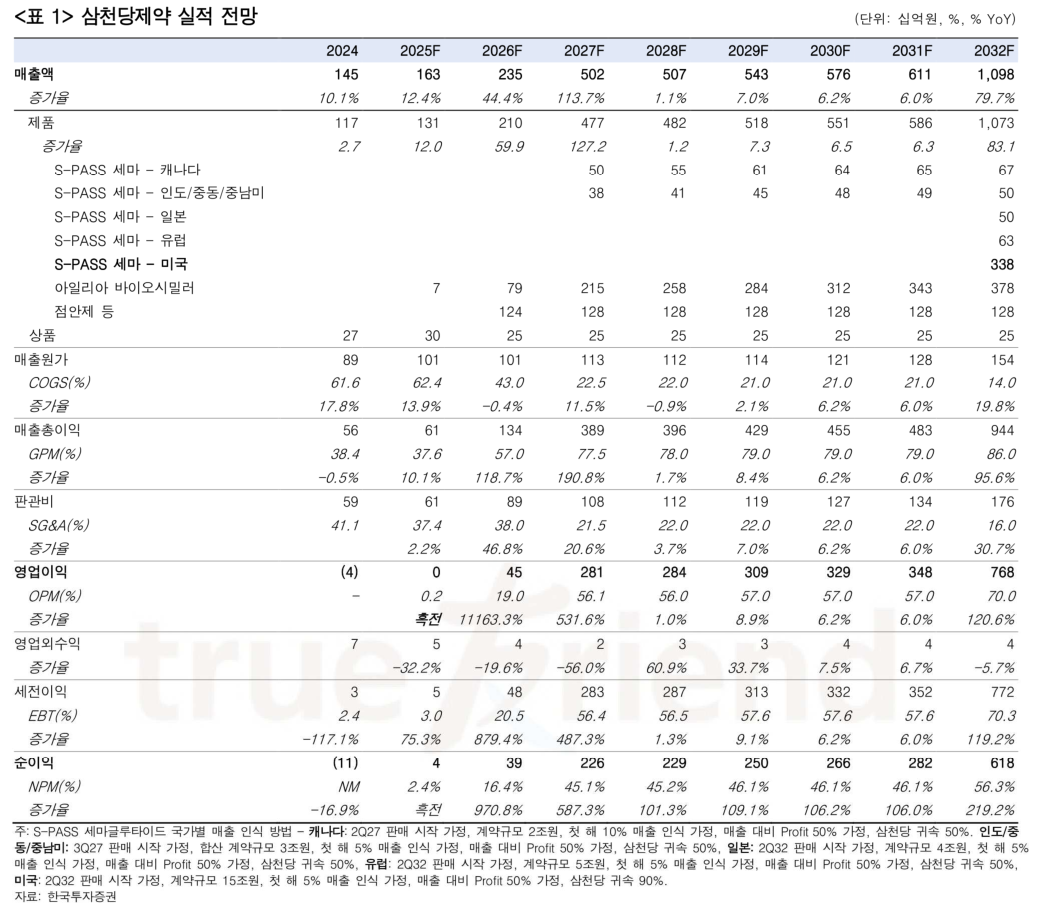

1. 6년 뒤인 2032년의 실적 추정치 제시

→현재의 주가 수준을 정당화하기 위한 도구?

2. 90%의 이익 배분

→다른 지역/국가는 5대5 계약, 미국 계약만 삼천당제약 귀속분이 90%

3. 일본 Top5 제약사 다이이찌산쿄 강조

→'다이이찌산쿄 에스파'는 지분 매각이 진행 중(다이이찌산쿄 → 쿠올 홀딩스)

4. 리스크 고지의 부실함

→파이프라인의 실패 가능성, 임상 리스크, 특허 분쟁에 대한 내용❌

5. 발행 시점의 타이밍

→1월 22일 주가가 급등, 공매도 잔고가 급증. 숏 스퀴즈 유도를 위한 리포트?

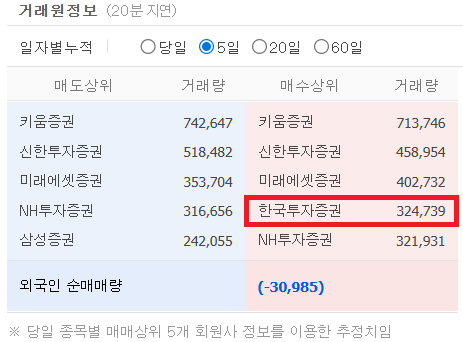

공교롭게도 한국투자증권 창구는 매도에 비해 매수세가 강하네요.

2026년 1월 23일 기준, 당일 거래원과 5일 거래원 정보.

리포트의 실적 전망 캡쳐.