ROE 에 대하여...

멍거인

2025.05.26조회수 60회

멍거인

구독자 164명구독중 35명

단순히 투자로 돈을 버는 게 좋았습니다

이제는 배우고 익히고 스스로 이야기를 만들어 투자를 하는 게 즐겁습니다

시대상의 변화

애플의 핸드폰은 애플에서 만들어지지 않는다. 폭스콘과 다른 공급협력업체가 담당한다.

반도체는 TSMC, SK하이닉스, 삼성전자에서 대신 만들어진다.

유형자산 등을 직접 보유하는 제조업 기반 기업이 아니고서야 ROE의 중요성은 낮아지고 있다.

TSMC, 삼성전자, 한국콜마 같은 기업은 ROE가 유의미하다. But 애플, 구글, 팔란티어 같은 기업은 ROE가 불필요하다. ROE는 사업의 특성을 잘 알아보고 그에 맞게 사용해야만 한다.

주주환원 정책

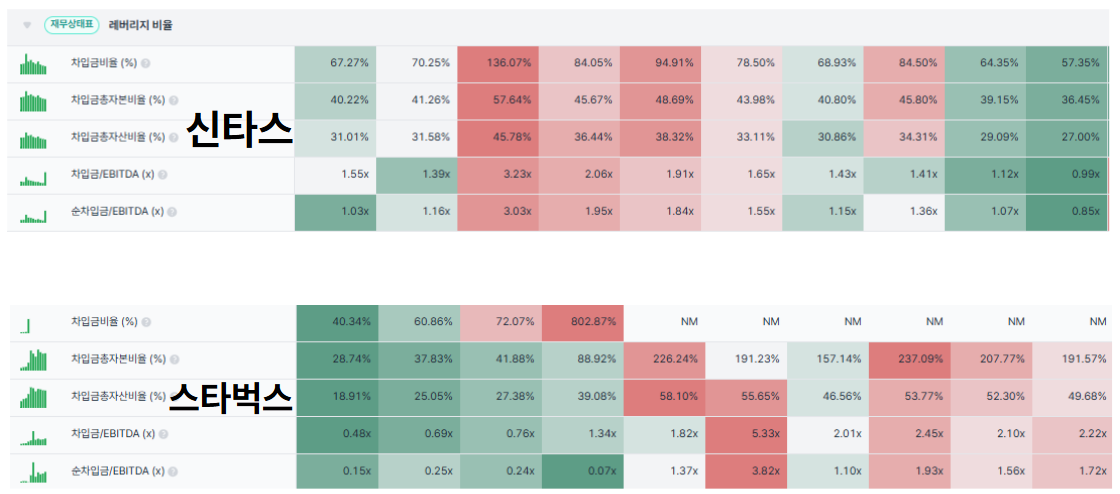

자사주 매입, 배당금 지급과 같은 주주환원 정책이 정말 돈을 많이 벌어서 그 이익으로 하는 것인지 빚을 지고 하는 것인지 확인해야 한다.

모든 기업이 자사주 매입을 진행하면서 자본을 줄여나가는 추세이고 ROE는 모든 기업이 자연스럽게 좋아지는 추세다.

기업의 부채가 적절한가?

기업의 이익잉여금이 늘어나며 자본이 늘고 있음에도 ROE가 증가하는가?(즉, 이익이 증가하고 있는가?)

➡️ 이익잉여금이 늘어나면 자본이 커지며 ROE 계산 시 분모 값을 키워 ROE가 작아지게 되나, 이익 증가가 터 크다면 분모

증가분을 상쇄하여 ROE 가 커질 수 있다. 그만큼 자본을 효율적으로 사용하고 있다는 증거

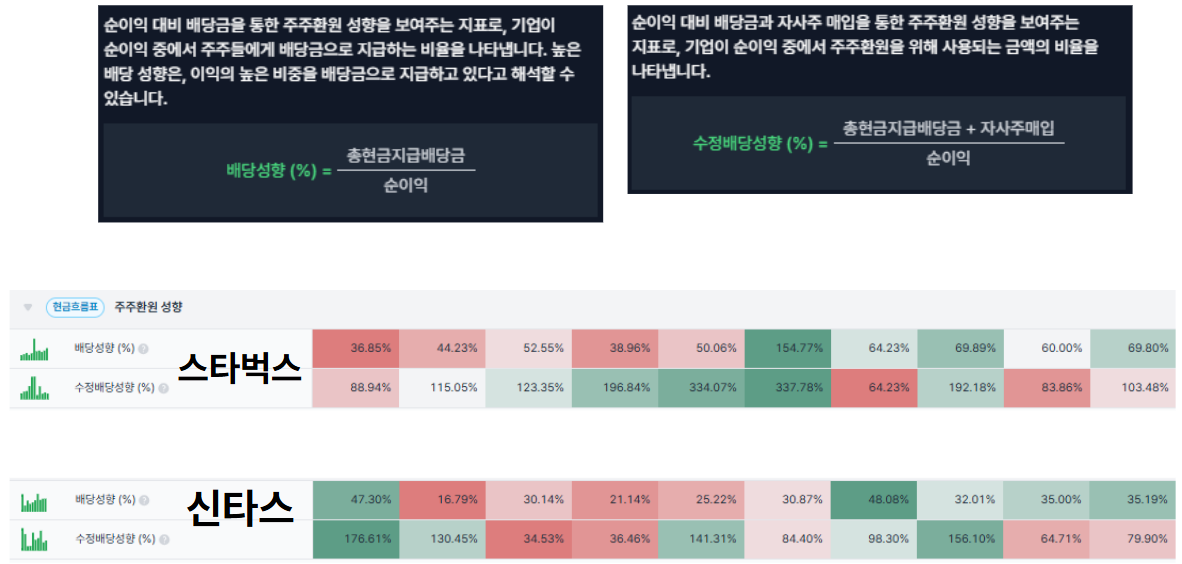

배당성향 혹은 수정배당성향의 값이 급증하는 경우는 없는가?

➡️ 급증하는 배당성향 혹은 수정배당성향은 기업이 무리해서 주주환원을 하고 있다는 반증일 수 있음

좋은 글을 이렇게 두번 읽는 효과~~~ 덕분에 누려봅니다. ^^

감사합니다^^

유익 3추