쿠팡 투자 점검

멍거인

2026.05.12조회수 164회

멍거인

구독자 166명구독중 35명

단순히 투자로 돈을 버는 게 좋았습니다

이제는 배우고 익히고 스스로 이야기를 만들어 투자를 하는 게 즐겁습니다

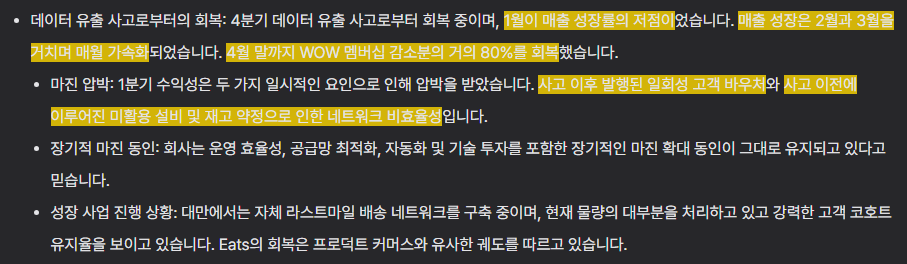

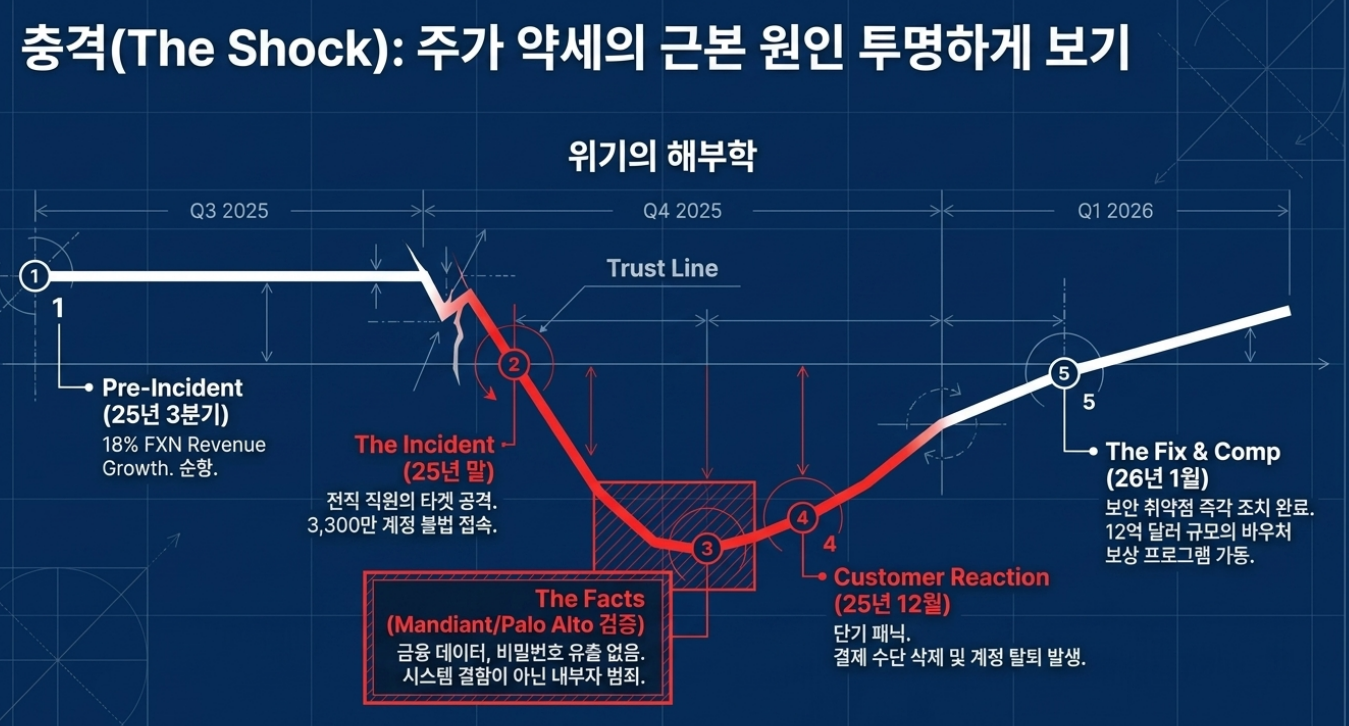

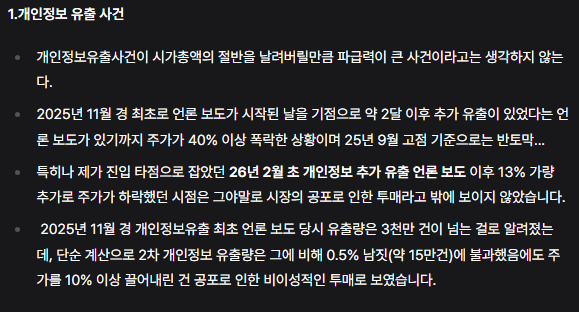

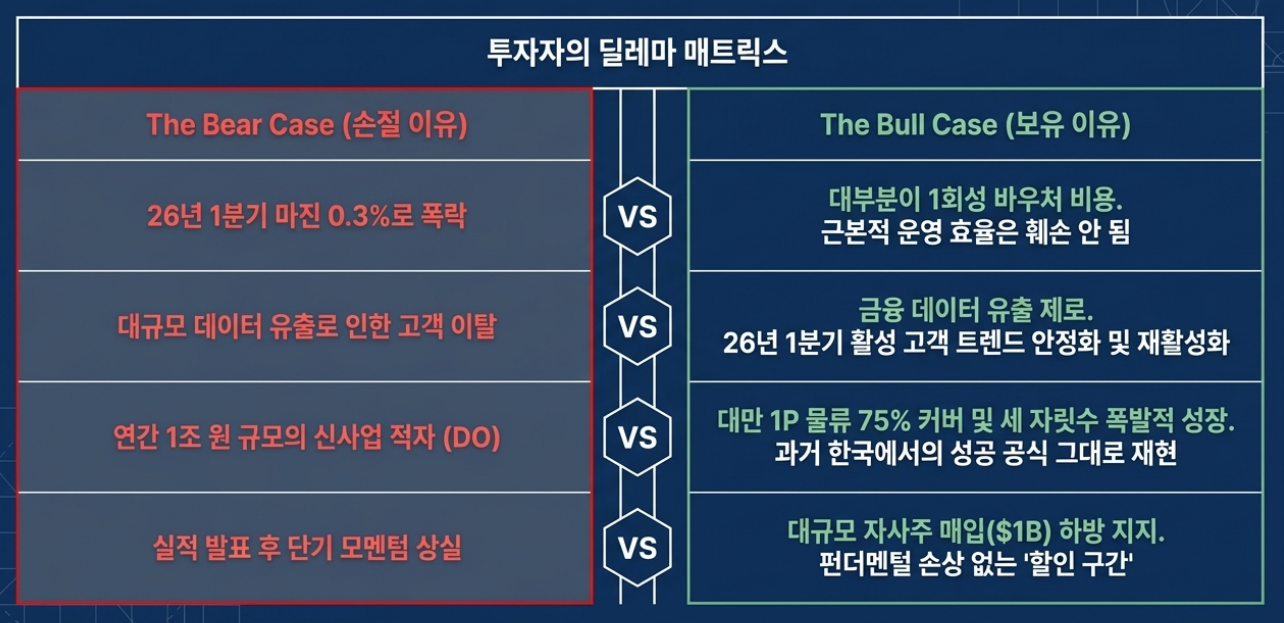

25년 12월 경, 대규모 개인정보 유출 사건 발생

이로 인해 사용자 이탈 등으로 매출 감소

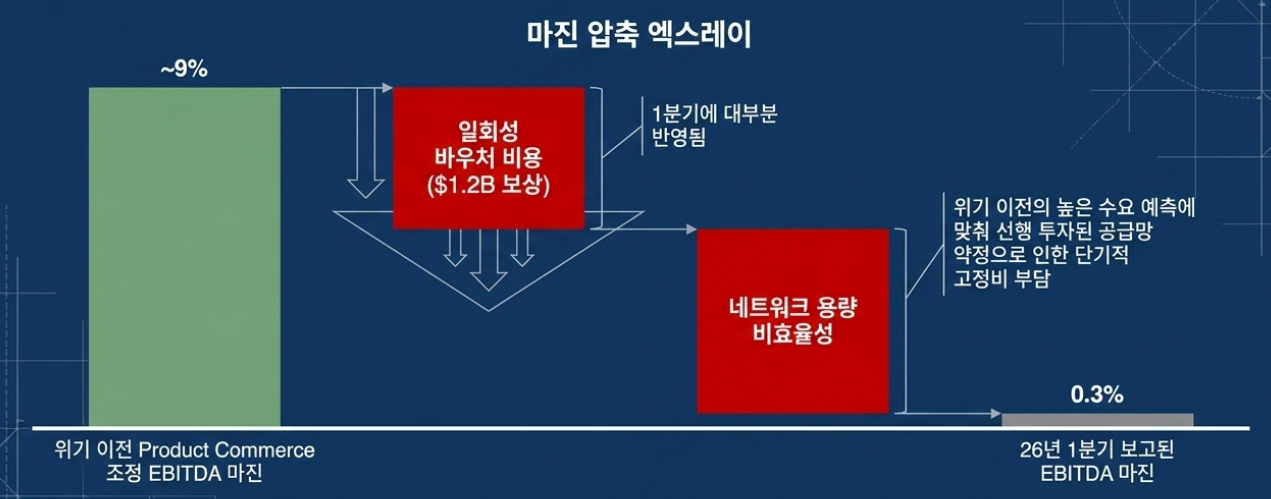

평균적인 매출에 기반해 사전에 깔아놓은 네트워크 설비 및 재고 비효율성으로 인한 비용 발생으로 수익성 악화

네트워크 용량 등의 고정비 성격의 비용은 매출이 늘어날 때는 좋지만 매출이 줄어들 때는 역풍을 맞을 수 있다.

개인정보 유출 사건 이후, 정보 자체의 민감성 등을 고려해봤을 때 매수 타이밍으로 적절하도는 생각은 지금도 변치 않았다.

다만, 당시 사건으로 일회성 비용 등이 발생하여 수익성 지표가 일시적으로 나빠진 것일 뿐이라 생각

그리고 바우처 프로그램 비용은 크지 않을 것으로 개인적으로 생각해봤다. 쿠팡에서 찔끔, 쿠팡플레이 찔끔, 쿠팡이츠 찔끔... 플랫폼 별로 분산시켜놔서 이 혜택을 모두 찾아먹으려고 마음 먹고 덤비지 않는 이상 전부 다 사용하지는 않았을 거라 판단

→ 투자 논리는 전혀 무너지지 않았다...

수익성 지표의 개선이 보이는지

제품 커머스 회복 및 개발 오퍼링 적자 감소

대만 신사업의 유의미한 성장이 지속되는지

→ 가장 안좋은 그림은, 제품 커머스(국내 쿠팡)의 매출이 지지부진하거나 하락세에 접어드는 거에 더해 대만 쿠팡 신사업 또한 힘을 못쓰고 적자를 벗어나지 못하는 상황

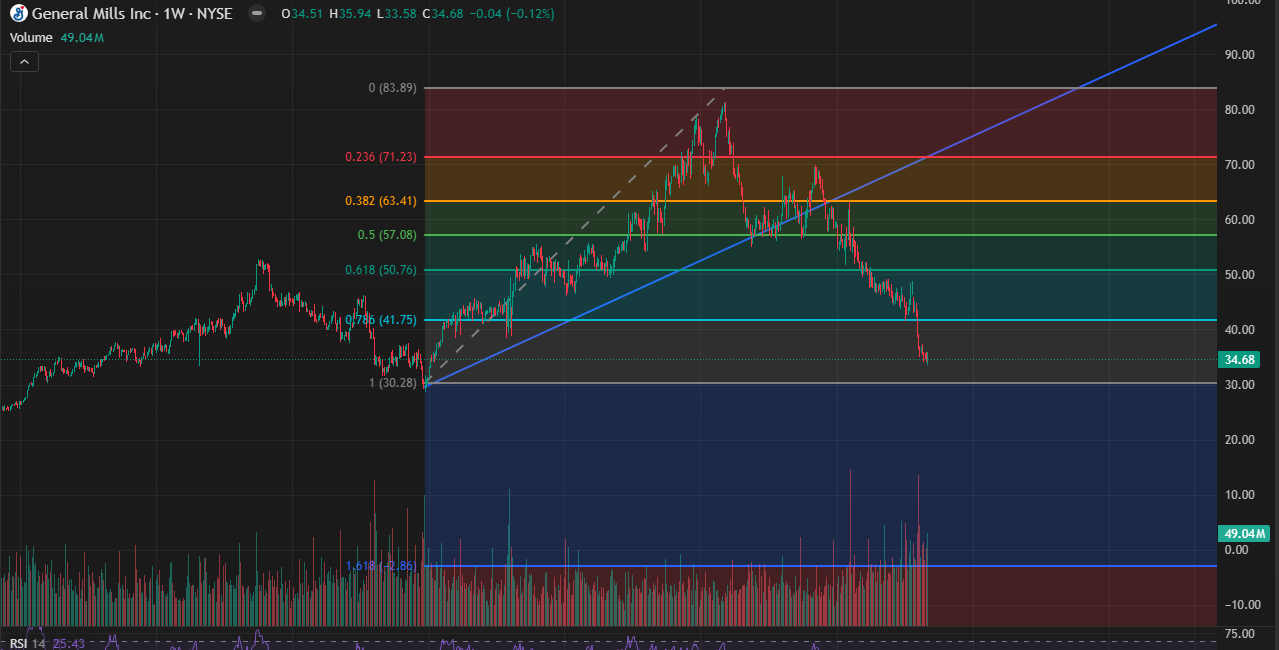

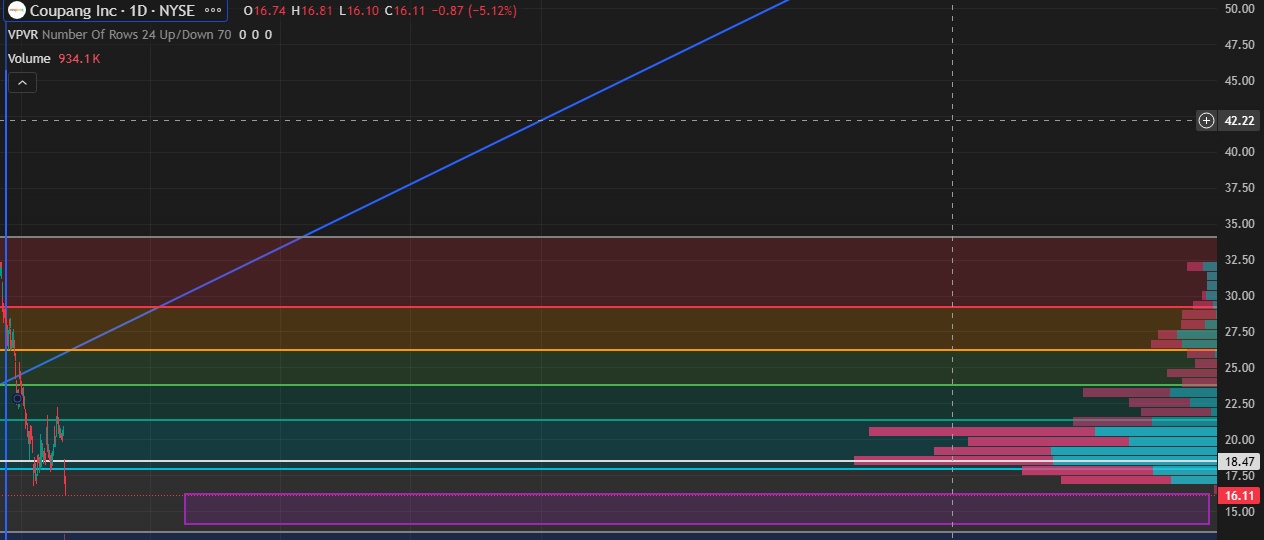

개인정보 유출 사건 이후 기준으로는, 뚜렷한 하방 지지선은 보이지 않음

15 ~ 17 달러 사이에서 바닥을 형성해주는 그림 보이면 최종적으로 물량 투입 완료할 예정

좋은 글 감사합니다. 동지를 만난것 같아 기쁘네요 ㅋㅋ

혹시 김범석 의장 동일인 지정 이슈에 관해서 어떻게 생각하시나요? 이번 주가의 큰 하락에 영향이 반영된것인지 향후에 얼마나 미칠지 의견 궁금합니다.

동일인 지정 이슈가 주가에 영향을 줬다고 생각하지 않습니다.

미국쪽 뉴스를 봐도..별다른 반응이 없고..

시장이 생각하는 것보다 손실 규모가 크고

오랫동안 지속된다는 점이 가장 큰 이유 같습니다.

요즘같은 반도체 불장에 몇달씩 묵혀 두는게 아까우니 열심히 빼고 있다....

라고 생각합니다.

주가에 미친 영향은 미비한 것으로 생각했습니다 ㅎㅎ

네 다들 답변 감사합니다. 생각보다 해외언론은 반응이 별로 없는 것 같더라구요 ㅎㅎ

감사합니다

동지를 만나서 반갑습니다.

500주 정도

평단 19.1달러에 개같이 물려 있습니다.

수익률 10% 넘을 때 자만하고 안 팔았는데..이런 파국을 맞이하고 말았습니다.

저랑 뷰가 같네요.

일시적인 투매라고 생각해서 손절하지 않고 버티기로 했습니다. (무슨 자신감인지..ㅜ)

DCF 아무리 돌려봐도 25불 내외가 적정하다고 생각하는데

납득이 안 되..ㅠㅠ

음... 앞으로 몇분기 더 지켜보면서 수익성 다시 회복하는지, 신사업(대만)에서 손실폭을 줄이는지를 계속 팔로우 할 예정입니다 ㅎㅎ

잘 정리해주셔서 감사합니다! (저도 물려있습니다 ㅎㅎ)

쿠팡에 관심있는 사람들이 많네요. 저도 그 중 1인 ㅎㅎ

동의합니다!