간단 종목 분석(APA)

꾸웩

2024.10.01조회수 12회

꾸웩

구독자 324명구독중 17명

APA

S&P 500

업종 : 오일&가스 업스트림 미국,영국,이집트 + 수리남(중요)

타 회사 대비 장점

24년 기준 장점 없음. 오히려 단점만 있음.

영국은 국가에서 투자하지 말라고 난리침

미국 셰일 유전지대 퀄리티, 오일비율 그저 그럼 S&P500에 소속된 기업 치고는 별로인 편

이집트 가스전은 이스라엘 전쟁 범위 안

미래 장점

수리남 지분 소유(50%). 수리남이 지금까지 나온 이야기의 70~80%만 맞아도 APA라는 회사의 체급이 달라짐. 24.10.01 수리남 투자 확정

수리남 현재 광구의 예상 생산량은 총 7억5천만 배럴 이상. 일 22만 배럴 생산

탐사의 정확성은 부정확하기 때문에 최대한 보수적으로 발표함.

블럭 58내 탐사는 계속 진행 되는중.

가이아나의 사례를 참고하면 최초 생산 예정 발표 이후 인접 블럭에서 탐사가 계속 진행되면서 예상 총 생산량은 2.5배 이상으로 뻥튀기 됨

S&P에서 가이아나와 묶어서 예상매장량을 평가할 정도로 수리남은 가이아나와 매우 근접해 있고, 유사한 지질상태

수리남의 생산 시작은 28년 예정

유사한 기업 소개

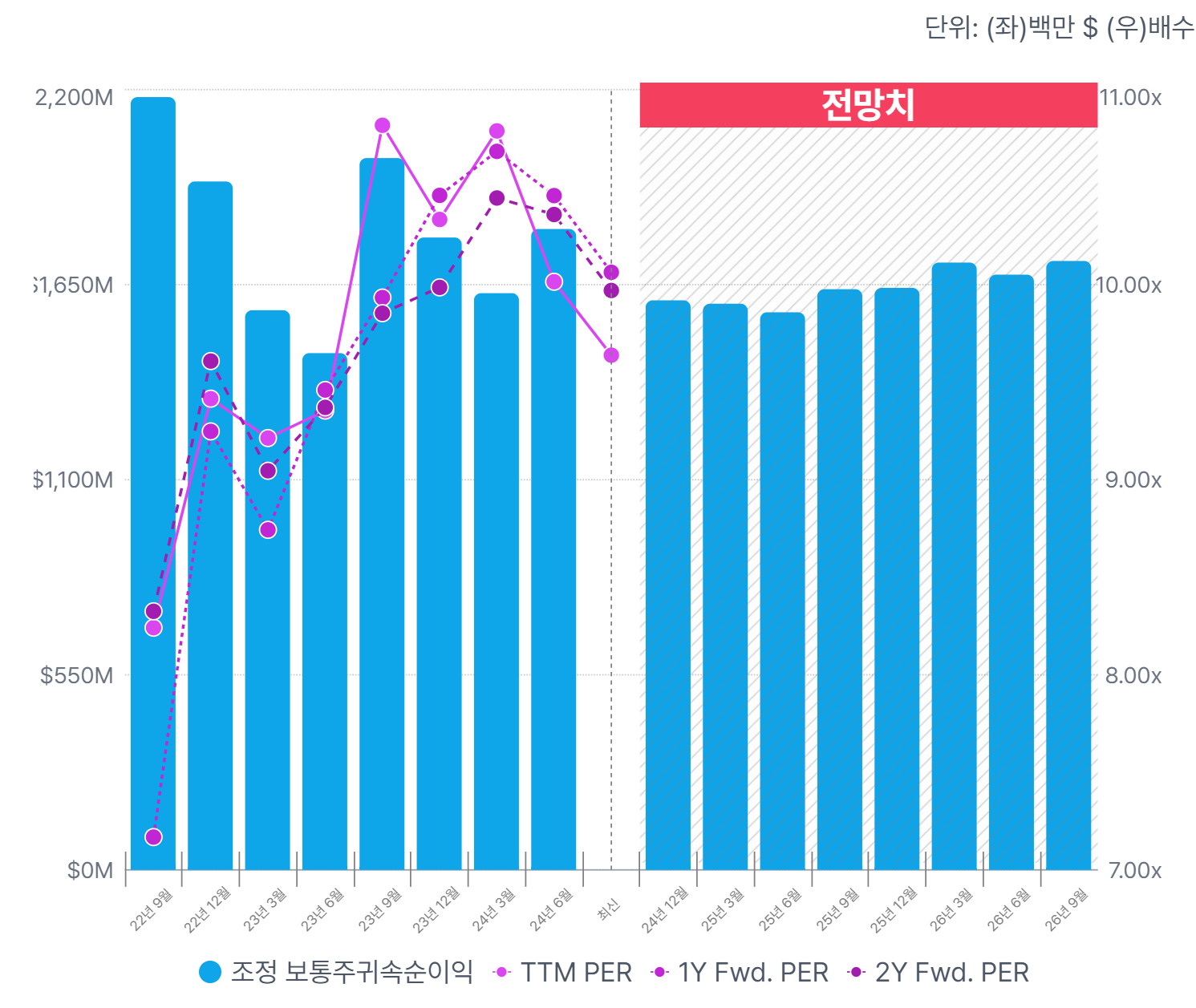

HESS : 가이아나에 지분 조금 들고 투자 했다가 벼락부자가 됨.

생산이 임박하면서 부터 per 인정폭이 높아짐.

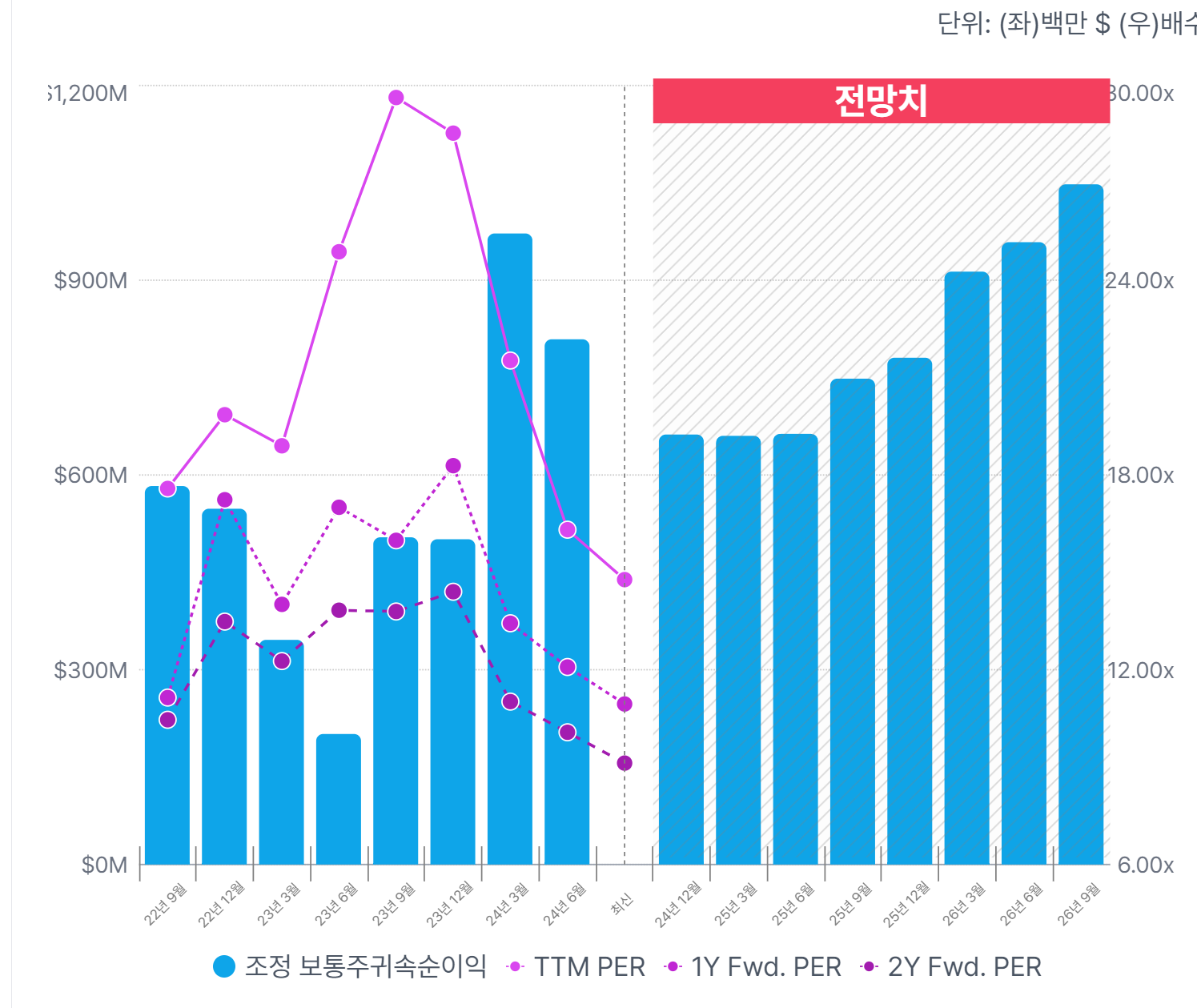

S&P500에 포함된 eog의 per

per 인정폭이 고작 10배 수준

APA도 25~27년중 언제가 될지는 모르겠지만 해상유전 생산이 주가에 반영되면 유가 상관없이 주가는 랠리 할 것으로 예상됨.

현재 APA,토탈 등등에서 흘러나오는 이야기를 추론하면 BEP는 20$ 초중반 정도로 예상 됨.

에너지주식 화이팅입니다.

CPE의 의지!