아 내가 조선의 엔비디아를 놓치다니

Hwilosophia

2025.05.16조회수 61회

Hwilosophia

구독자 0명구독중 17명

있는 그대로 보고 싶다.

농담처럼 살고 싶다.

순하게 흘러 가고 싶다.

2024년 초 한화에어로스페이스를 약 13만원에 매수해 50% 정도의 수익을 보고 매도하였다. 매우 짧은 기간에 50% 수익을 올린 것이라 매도 당시에는 매우 흡족했다. 그러나 그 이후 한화에어로스페이스는 90만원까지 올라가 있었다. 나는 조선의 엔비디아를 놓친 것이었다. 매도에 대한 결정이 패착이었음이 분명해지는 순간이었다. 이에 그 때의 패착에 대한 원인을 아래와 같이 기록해 본다.

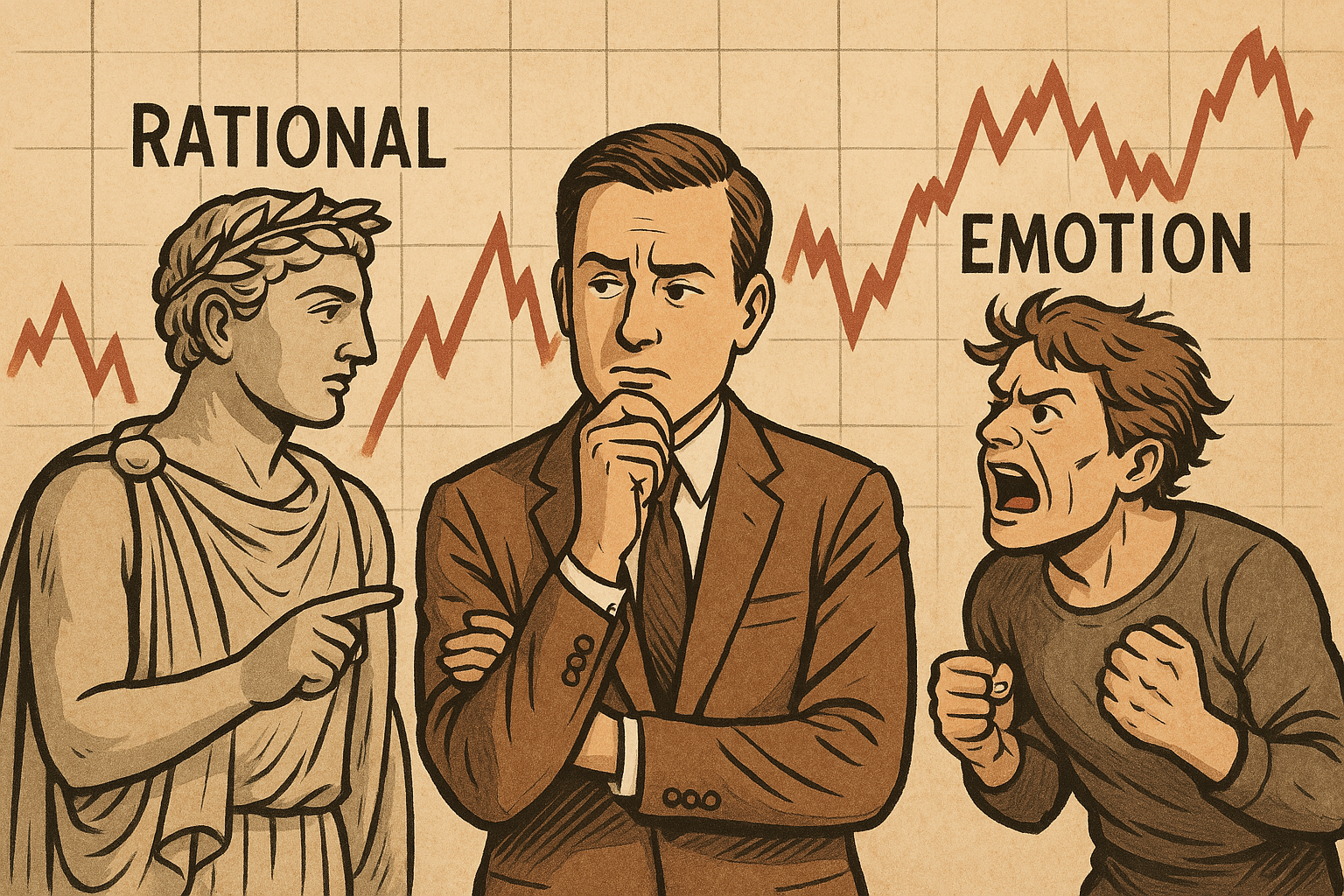

이성과 감성 중 사람의 마음을 움직이게 하는 것은 무엇일까?

사람들로 하여금 매수 버튼을 누르게 하는 것은 무엇일까? 이성일까, 감성일까? 한화에어로스페이스의 경우 기본적인 재무제표, 수주 잔액, 추가 수주잔액에 관한 확률 같은 이성적 판단이었을까. 각자도생의 세계에서 한국의 K9과 천무가 절실해져 세계적인 명품무기가 되는 한편의 드라마에 대한 상상력이 더 큰 영항을 미칠까.

사실 이 두 요소는 상호보완적인 관계이기에 명확하게 구분하는 것 자체가 불가능하고 구분 자체에 큰 의미 또한 없다. 그럼에도 확실한 것은 기업의 가치를 평가할 때 스토리와 내러티브를 간과해서는 안된다는 것이다. 기업의 가치를 평가할 때 이론적 확률 이상을 봐야 한다는 것이다. 확률 너머의 스토리를 봐야한다는 것이다. 한화에어로스페이스의 경우 추가수주에 대한 확률 뿐만 아니라 그 너머에 있는 내러티브와 스토리를 추가적으로 고려해야 했다는 것이다. 추가 수주에 대한 확률을 추정한 것 이상으로 그 너머에 있는 사람들이 열광하고 환호하는 스토리를 고려해보았어햐 했다는 것이다.

...