불광동불주먹

구독자 6명구독중 23명

현대차증권 - 빅웨이브 서핑. ADC, 비만치료제가 트렌드.

거인의 발자국 쫒기

메가트렌드 파악하기 가장 좋은 방법은 빅파마 수요 이해하는 것.

빅파마: 지난 5개년간 150억 달러 매출 유지한 기업 17개. 라이선스인, M&A 통해 적극적으로 새로운 신약과 플랫폼 흡수. 전 세계 제약 바이오 연구/개발 트렌드는 빅파마들의 시선과 필요에 따라 움직임.

우리나라 제약사, 바이오텍은 기술수출 우선시 하므로, 빅파마들의 트렌드에 민감함.

미국 기준 모든 신약은 NDA 받은 이후 14년 상한기간 가짐. 14년 뒤 제너릭, 바이오시밀러 출시되며 경쟁, 약가 할인 시작하며 매출 감소함. (휴미라, 허셉틴, 레미케이드). 특허 만료 이후 가파른 매출 하락을 극복하기 위해 빅파마들의 M&A는 필수적임. 평균 글로벌 임상의 3상은 2,140만 달러 규모. 중소규모 제약사나 바이오텍이 임상3상 진행하기는 현실적으로 어려움. 임상3상 이후에도 유통판매채널을 갖고 제품 공급하는 과정도 순탄치 않으므로, M&A나 기술수출 공급도 충분함. 리스크가 높은 후보물질 탐색, 전임상, 임상초기는 바이오텍 진행, 후기임상은 빅파마가 진행.

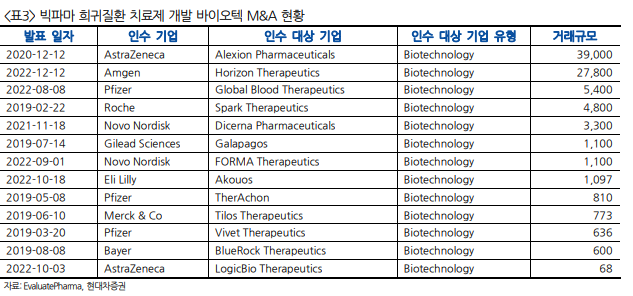

Takeda의 M&A예시: 2018 740억 달러 규모. 핵심제품 닌라로의 매출 감소, 벨케이드 특허만료 다가옴. 당장 매출 성장 위해 시판중인 제품 보유하고 기존 약품과 겹치지 않는 영역의 포트폴리오 가진 Shire 인수하며 빅파마가 됨. 이후 희귀질한 기업들 M&A 활발해지며 4-5년 동안 메가트렌드로 작동. 처방의약품 중 희귀의약품 비중 늘어나면서 높은 성장률 기록(15% - 20%, 37% 성장률)

지난 5년간의 기술이전 및 M&A 트렌드 분석하면 항암, 비만치료제, 희귀의약품이 메가트렌드로 분석됨. 2030 전략발표를 분석하면 향후 5년간은 트렌트 이어질 것으로 보임.

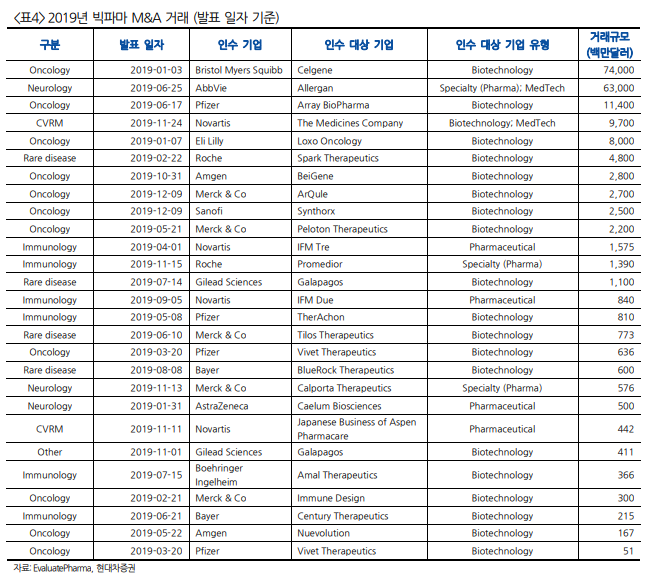

2019

2019: 2건의 메가딜(10조 이상의 딜). 항암 분야 압도적 비중, 면역/염증 질환, 신경성 질환 딜.

아스트라제네카 엔허투 기술도입(69억 달러 규모, $1,350m upfront payment + $5550m milestones - $3800m regulatory milestones + $1,750m sales milestones)

BMS: Celgene. 다발성골수종 1차 치료제 판매중. 혈액암 분야 파이프라인 보유.

Roche: 희귀질한 유전자 치료제 회사 Spark Therapeutics 인수합병. 선천혹내장 유전자 치료제 럭스티나.

Eli Lilly: Loxo Oncology 80억 달러 인수합병. 경구용 RTK억제 항암제 비트락비.

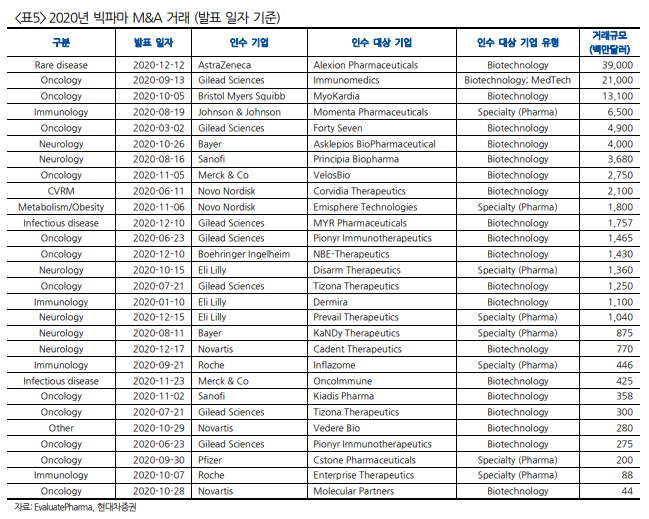

2020: 항암제, 만성질환 치료제

전체 인수합병 31건 중 12건, 전체 금액 26% 항암제. 대부분 면역항암제나 표적항암제.

ROR1 타깃 위한 2건 인수합병, PD-1/PD-L1 면역항암제 인수합병 10억달러 이상 4건-24년 현재 상업화 성공한 약물 없음.

면역항암제 메가트렌드 종료: 키트루다 완승. 단독 임상개수 17년 197개 정점에서 20년 91개로 줄어듦.

노바티스: RNA 치료제(The Medicines Company 인수-렉비오), 심혈관질환 포트폴리오 강화

J&J: 자가면역 치료제 회사 인수.

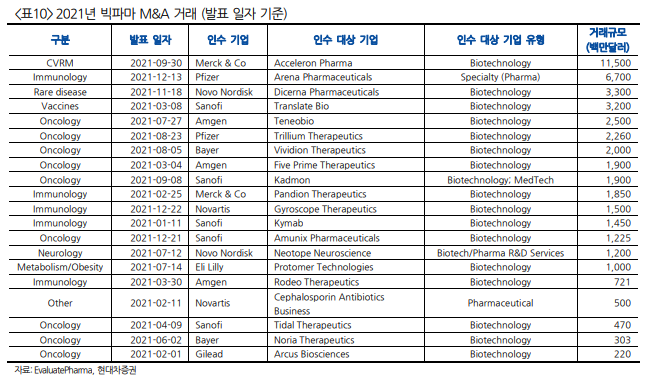

2021: 코로나로 인한 과열, M&A와 기술이전 하락세

AstraZeneca: Alexion Pharmaceutical 인수합병. 항암제와 당뇨병 치료제 시장경쟁 치열-경쟁심화 우려한 다음 먹거리 찾기 위함. 390억 달러. 희귀질환 파이프라인 추가. 솔리리스(Solilis-비정형성 용혈성 요독 증후군 치료제), 울토미리스(Ultomiris-C5 억제제로 발생하는...