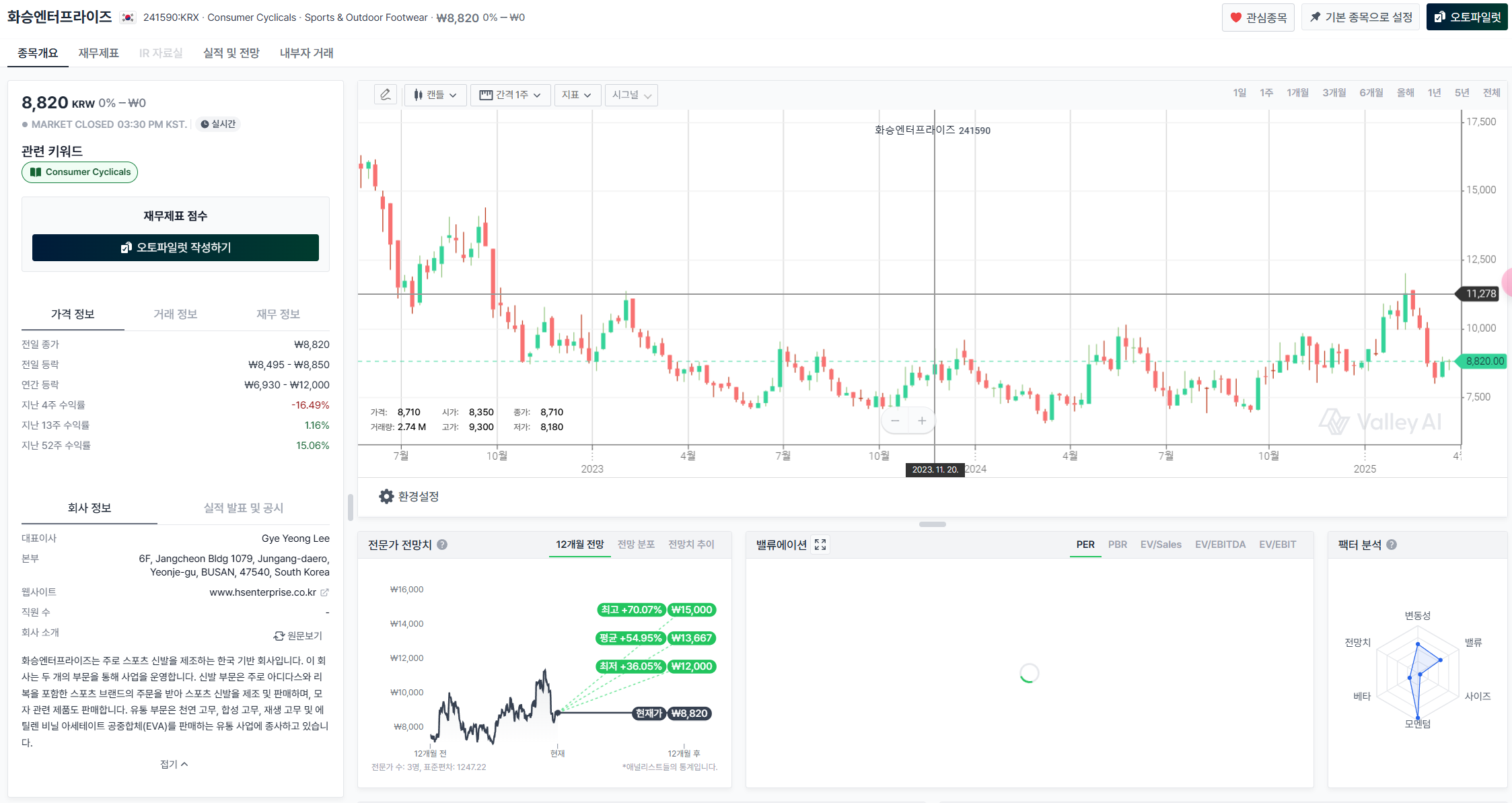

IB우공이산

구독자 20명구독중 0명

나와 동료들 함께 스터디 하는 친구들이 직접 다녀온 회사에 대하여 최근 업데이트 내용을 공유 합니다. 정보는 항상 잘못 될수 있습니다. 크로스 체크 필요한 정보 입니다.

주가 방향은 모르겠습니다.^^

https://www.valley.town/financials/quote/241590:KRX/summary

■ 4분기 현황

-아디다스 매출 상승에 따라 가동률 상승

-삼바, 캠퍼스 라인업 편입되면서 믹스개선되었음. 올해도 지속

-스탠스미스, 슈퍼스타, 가젤 등 스테디셀러 올해 20%대까지 확장.

-스테디셀러는 ASP 상승 및 생산성 향상으로 마진 상승 효과

-올해는 회복 본격성장은 내년

■ 최근 주가 조정 사유

-잠정실적 이전 특정 지점에서 실적 노이즈로 수급 꼬인 상황에서 연기금 물량 로스컷 영향으로 급락한것으로 추정함

■ CB관련(9월 전환 대기 물량)

-CB 전환비율 올해 10% 내년 40% 내후년 50%로 주주간 협의한 사항이 있음

-CB 관련 우려를 해소하기 위한 다양한 전략 고민중 9월 전에 어나운스 예정

■ 기타

-단기적인 이익을 위해 멀티브랜드 포기(뉴발란스, 온러닝)

-재고 수준 80% 레벨(정상재고 100% 기준)

-관세로 인해 스테디 셀러 제품들이 점점 넘어오는 효과 있을듯하지만 점진적일것

-인도네시아 3공장 증설 이슈없음

-가동률 100% 넘김 2교대중. 3교대는 불가

-1분기 가동률 평균은 90%초반 (명절이 있어 비수기). 현재는 100% 넘김

■ 실적

-base case 2조 / OPM 6.5% (비공식. ir의 노돌 요청). 증권사 소통은 이것보다 톤 낮춰서 예정

-올해1분기 영익 최소 150~200개

-1분기 실발후 올해 가이던스 어나운스 예정

크게 읽을게 없을듯 한 가격인데... 음.. 어떨런지 모르겠네요