IB우공이산

구독자 20명구독중 0명

나와 동료들 함께 스터디 하는 친구들이 직접 다녀온 회사에 대하여 최근 업데이트 내용을 공유 합니다. 정보는 항상 잘못 될수 있습니다. 크로스 체크 필요한 정보 입니다.

주가 방향은 모르겠습니다.^^

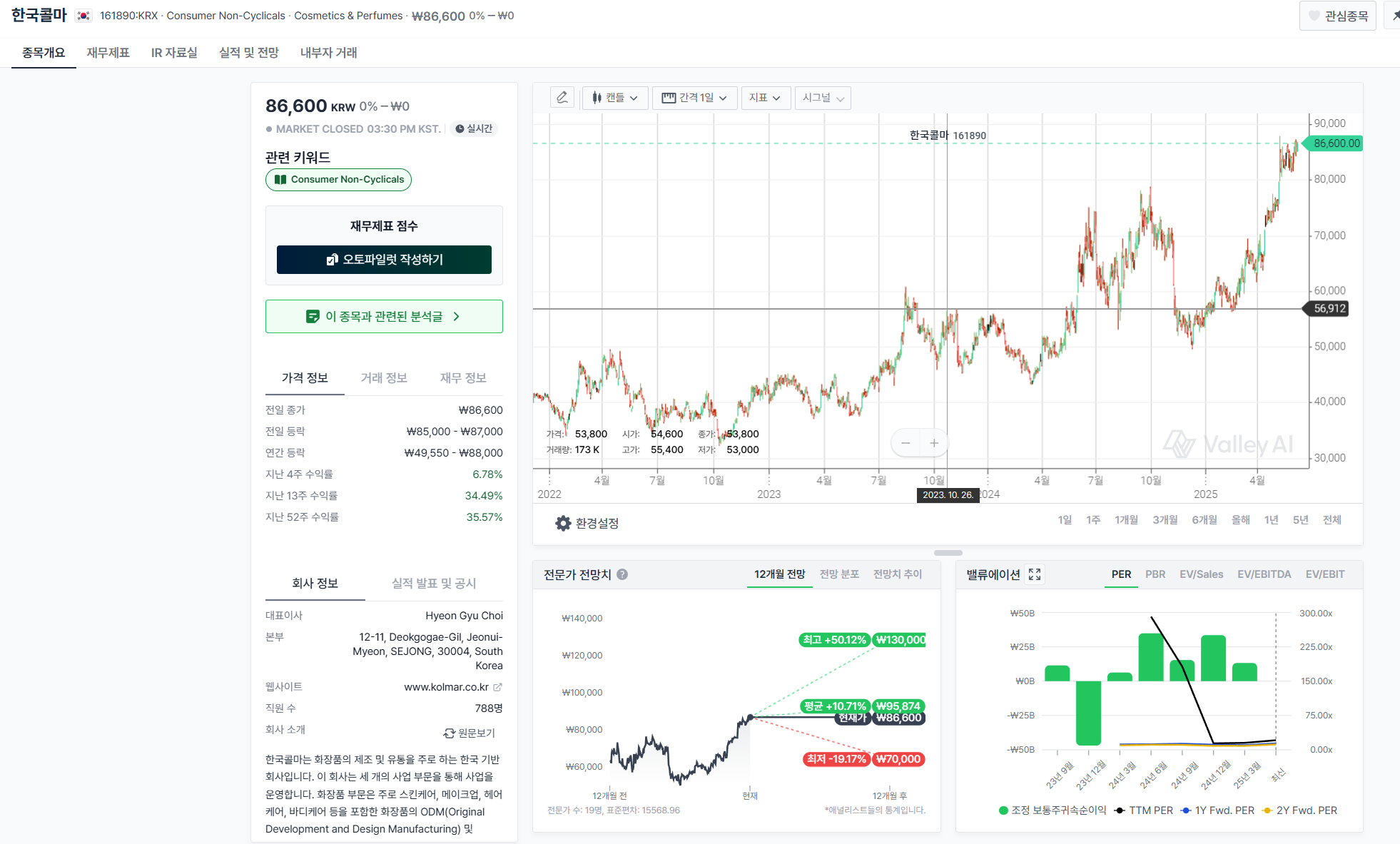

https://www.valley.town/financials/quote/161890:KRX/summary

<< 한국콜마 >>

2012년 구 한국콜마로 분할 설립되어 화장품 ODM사업 및 자회사 에이치케이이노엔의 전문의약품,H&B 사업, 자회사 연우의 화장품 용기제조업을 영위함. 기초·기능성·색조 화장품 생산, 전문의약품 치료제와 혈액·체액대용제, 패키징 부문의 화장품 용기 및 디스펜스 제조함. 국내 최초로 화장품 ODM 방식을 정착시키고 시장을 선도하며, 과감한 투자와 기술개발로 업계 선두 지위 유지 중.

1. 1분기 리뷰

◆ 본사

-11% YoY, 영익 12.4% -> 1분기로서는 가장 좋은 실적

- 24년 4Q 가동이 없어던 공장이 가동 시작

- TOP2 고객사로 인한 적자 폭 감소

- 선케어 소폭 증가(24년1Q 25%, 25년1Q 27%)

-> 미국에서 선크림을 잘하던 고객사의 1Q 매출 증가

◆ 중국

- 가이던스는 매출 300억 후반, 영업이익 미드싱글 => 실제 예상 보다 좋음

- 시장이 좋아졌다는 시그널은 아직 없음 -> 2분기까지 봐야 할 것

◆ 미국

- 1공장 : 매출 215억 (200% YoY), 영업이익 15억(흑자 기조 유지) => 베이스 실적 일 것

- 1,2공장 : 25년 가이던스 매출 900억, 영업이익 확실한 흑자 예상

- 캐나다는 아쉬움

◆ 연우(용기제조사)

- 영업이익 : -10억 적자

- 25년도에도 턴어라운드는 어려움

2. 2분기

◆ 본사

- 1분기 그대로 좋은 분위기

- 매출 로우틴에서 미들틴 증가 예상 (YOY)

- 시장에서의 영업이익율 20% 예상은 현실적으로 어려울 것

-> 고객사들의 해외 시장 매출이 중요 => 미들틴 정도는 충분히 예상하고 있음(YoY)

◆ 중국

- 매출은 미들싱글(YoY), 영업이익은 로우틴(YoY) 정도로 증가 예상

◆ 미국

- 2공장이 6월부터 가동 시작 : 매출 기여는 없고, 비용만 발생 ->적자

- 1공장 : 매출 70%(YoY), 영업이익은 2공장 영향으로 BEP 수준

- 캐나다: 매출 85~90억, 영업적자 15억

◆ 연우

- 25년 1Q와 비슷

3. 미국 진행 상황

◆ 1분기 실적도 선크림도 좋았음.

◆ 관세정책은 4월 보도, 미국의 사재기는 그 이후로 1분기 실적과는 상관 없음

◆ 사재기가 2분기 실적에 반영?

- 제조사 입장에서는 사재기의 정도를 알 수는 ...