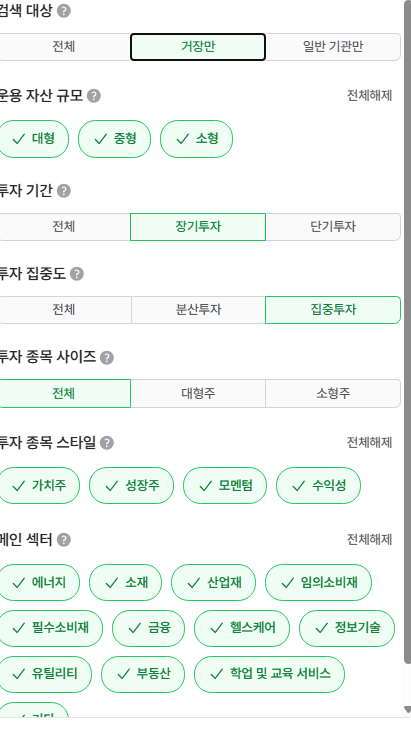

지미감비노

구독자 2명구독중 7명

살면서 주식공부를 많이 미루고 미뤄오다 이제서야 마음을 먹은 30대 후반 아재입니다.

주식 공부를 하는 과정을 다룹니다.

오토파일럿을 기준으로 제무제표를 한바퀴 돌려 보는 시간을 가졌다.

73.5점이면 어느정도인지 모르겠다.

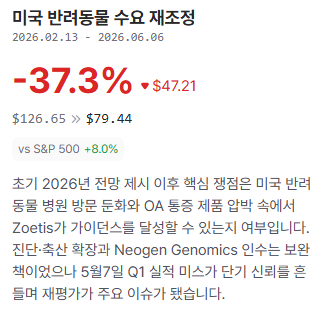

총매출 성장률은 놈진 않으나 성장하고 있는 편, 2025가 좀 저조했다.

매출전망대비 실제 매출은 컨센서스와 거의 같은 정도. 소폭 우위.

추정치는 현재 추세로 소폭씩 상승 추정이나 최근 이슈들로 다소 가이던스가 조정되었다는 내러티브는 있다.

매출이익 영업이익 순이익 다 흑자, 상승중. 상승폭 자체는 들쭉 날쭉, 성장세는 아니다.

비경상비용이 지속적으로 발생을했고,

작년, 재작년이 91m, 88m불로 제법 큰데, 대부분은 구조조정 비용이다.

이부분을 10k에서 봐야 할듯.

roe는 어찌된게 2025 67%? 심지어 상승세다.

roce는 아직 모르겠다. roa 와 유사한 개념으로 생각된다.

유동비율은 3.15. 유동성은 충분하고,

순차입금/ebitda는 1.87, 이익 대비 부채가 다소 높은편이라고 볼수 있다.

성숙 기업이므로 투자를 하면서 차입금 상활 혹은 주주 배당을 하고 있는 기업이고,

실제로 배당 성향이 30%대로 주주 환원 적이다.

현금흐름도 모법적이고,

최근 내부자거래까지도 발생한 상황.

제무제표 오토파일럿 이후,

투자하기에 위험한 기업이라고 생각되지는 않는 상황이다.