굶주린주린이

구독자 51명구독중 50명

시간·신체·경제적 자유,

지속가능한 행복과 성장

#1-1. <3Q 수출 전망: 반도체 수출 빅 사이클 지속>

하이투자증권

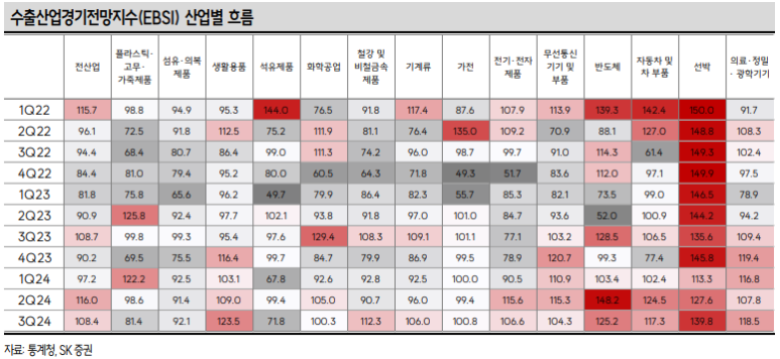

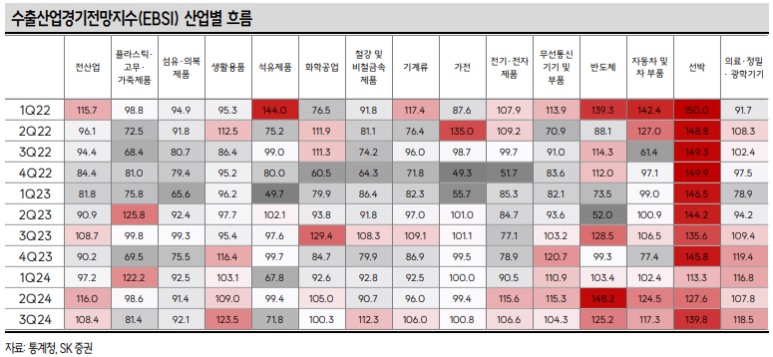

1. 3분기 수출 모멘텀은 다소 둔화되겠지만 반도체 수출 빅사이클 지속 예상

- 3분기 국내 수출증가율은 1~2분기에 이어 10% 내외의 증가율을 기록할 것으로 전망.

- 3분기 수출산업경기전망지수(EBSI)는 108.4로 2분기 116보다는 다소 둔화되었지만 여전히 100선을 상회.

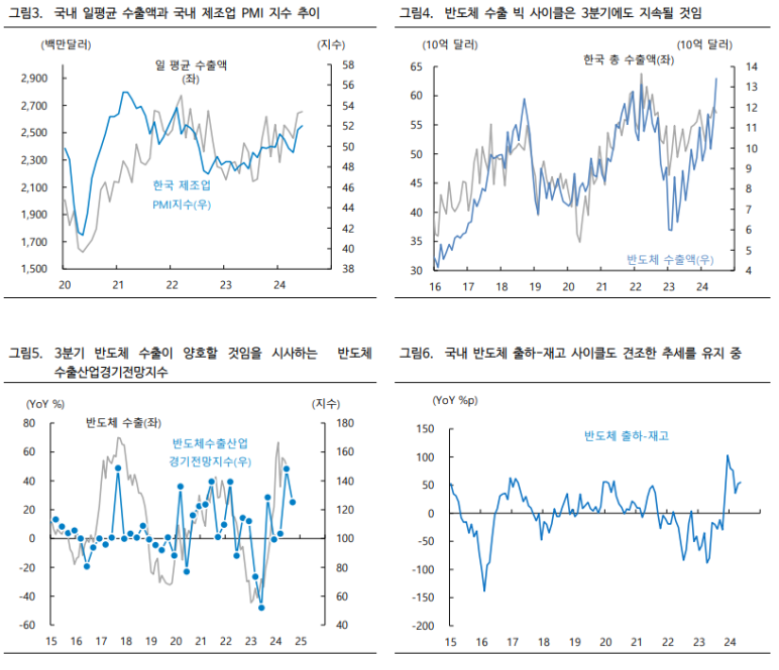

- 또한 일평균수출액이 꾸준히 개선되고 있으며, 국내 수출경기와 높은 상관관계를 보여주는 글로벌 제조업 PMI지수와 한국 제조업 PMI지수의 개선세도 지속

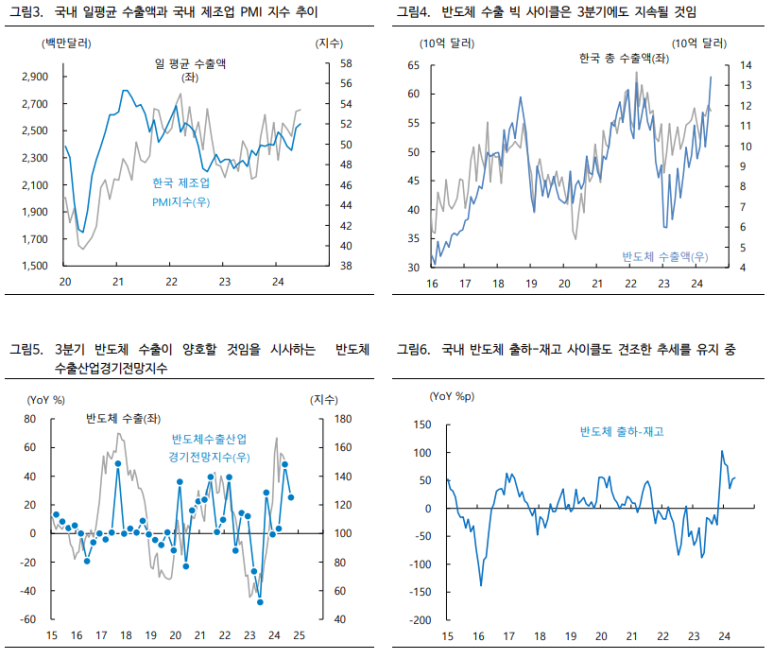

- 업종별로는 여전히 반도체 수출이 전체 수출을 견인할 전망.

- 3분기 반도체 수출산업경기전망지수는 125.2로 2분기 148.2에 비해서는 둔화되었지만 역사적으로 높은 수준.

- 또한 국내 반도체업종의 ‘출하-재고 사이클’도 예상보다 견조한 추세를 유지 중

- 반도체와 더불어 사실상 국내 수출을 견인하는 조선 및 자동차 수출 역시 양호한 흐름이 전망.

- 3분기 선박 수출산업경기전망지수는 139.8로 2분기에 비해서도 상승.

- 자동차의 경우 3분기 수출산업경기전망지수는 117.3으로 2분기 124.5대비 둔화되었지만 이 역시 견조한 수준.

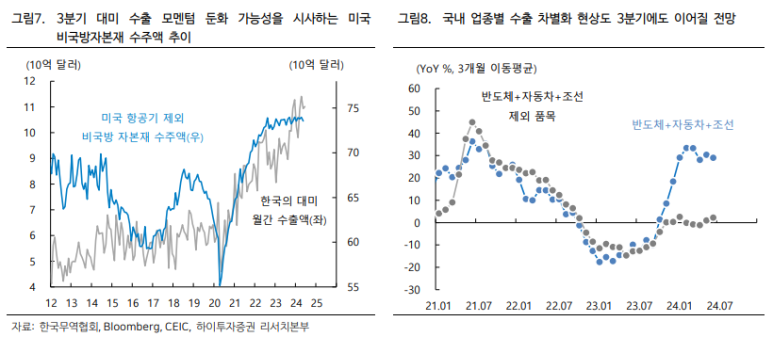

- 3분기 중에도 트로이카 업종(반도체, 자동차 및 조선)을 중심으로 한 견조한 수출세가 유지되겠지만 역설적으로 업종별 수출 차별화 현상 역시 지속될 공산.

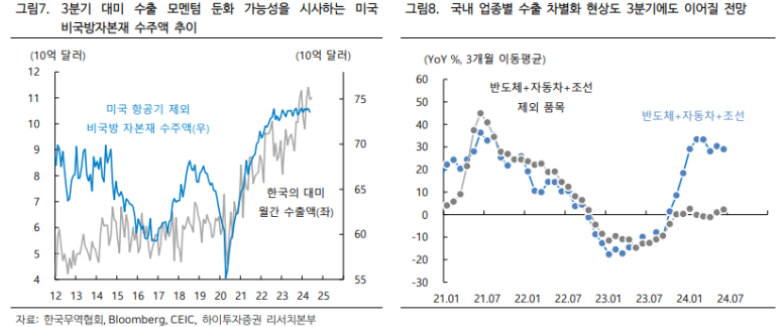

- 국가/지역별로도 상반기에 이어 대미 수출과 아세안 및 인도 수출 호조가 유지될 것으로 기대.

- 다만, 강력한 대미 수출 모멘텀은 다소 둔화될 여지가 있는데, 국내 대미 수출과 높은 상관관계를 보여왔던 미국의 비국방자본재 수주액 증가세가 다소 주춤해졌기 때문.

- 여기에 미 소비 모멘텀의 둔화 및 미 대선과 관련된 불확실성 등도 강력한 대미 수출호조 모멘텀을 다소 둔화시키는 요인.

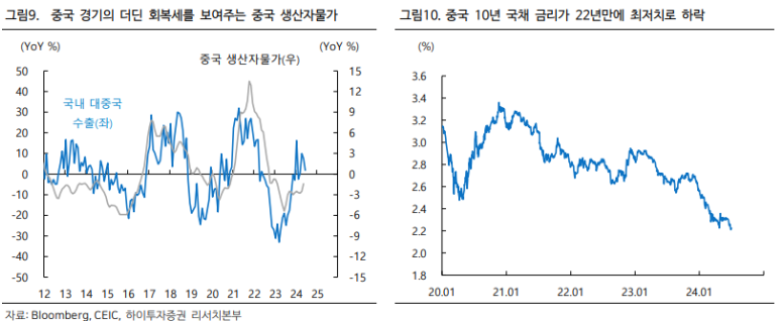

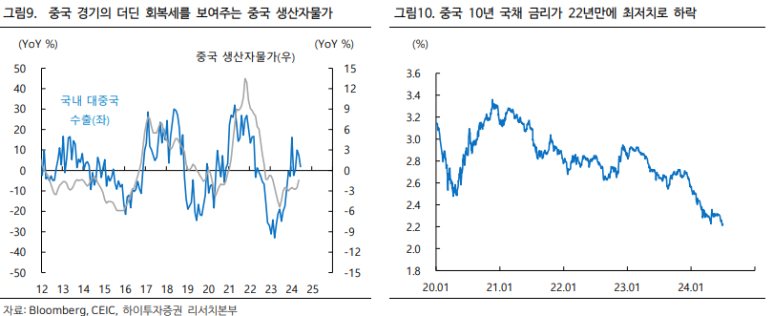

- 기대보다 미약했던 대중 수출 모멘텀이 3분기 중 강하게 살아날지도 불확실.

- 중국 생산자물가 상승률이 여전히 마이너스 증가율을 기록하고 있고,

- 10년 만기 국채 금리가 2002년 이후 최저치를 경신한 것도 예상보다 중국 회복세가 강하지 못함을 시사.

- 더욱이 중국 산업의 경쟁력 강화가 국내 대중국 수출과 관련 산업에는 차이나쇼크로 나타나는 중.

- 다만, 중국 역시 내수 부양을 위해 추가 부양조치 시행이 필요하다는 점은 더딘 속도지만 3분기 대중국 수출증가율의 개선세를 견인해줄 가능성.

#1-2.<한국 경기 중간 점검: 수출과 내수 차별화 심화>

SK증권

(1) 6월 수출, 전년동월대비 5.1% 증가

- 전년동기대비 5.1%, 일평균 기준으로는 12.4% 증가

- 전월대비로도, 전년동월대비로도 조업일수가 감소한 것 대비 선방한 수출 실적

- 무역수지는 수출 증가 와 더불어 수입이 큰 폭으로 감소하면서 13개월 연속 흑자를 기록.

- 5월 수출물량지수와 금액지수는 각각 전년동월대비 6.3%, 10.3% 상승.

- 더불어 최근의 원화 약세도 수출 기업들의 실 적에는 우호적으로 작용할 전망.

- 하반기에도 달러-원 환율의 점진적인 하락세 전망하나 여전히 작년 하반기 평 균인 1,312원 대비해서 높은 수준이 예상되는 관계로 환율 상승에 따른 효과도 누릴 수 있을 것으로 예상.

- 여전히 반도체, 컴퓨터, IT 부문 강세

- 대미 수출 1위 탈환 / 아세안, 남미향 증가세 유지 / 유로존 4개월 연속 감소세

- 대중 수출은 여전히 부진. 한국 전체 수출 중 18%를 차지하나 수출액은 작년 대비 지지부진.

- 다만 하반기 중국 수출 회복과 이에 따른 한국의 대중 수출 개선 시나리오는 여전히 유효

(2) 3분기 수출경기전망지수 : 3분기도 수출 경기 이상 無

(1) 5월 산업활동동향: 생산/소비/투자 트리플 감소

- 5월 한국 생산(-0.7% MoM), 소비(-0.2% MoM), 투자(설비투자 -4.1% MoM, 건설투자 -4.6% MoM) 는 세 항목 모두 전월대비 감소를 기록하며 내수 부진이 재확인.

- 5~6 월 내수 지표 부진은 일시적이기보다 하반기 내내 이어질 수 있다고 예상.

- 수출 경기가 ...