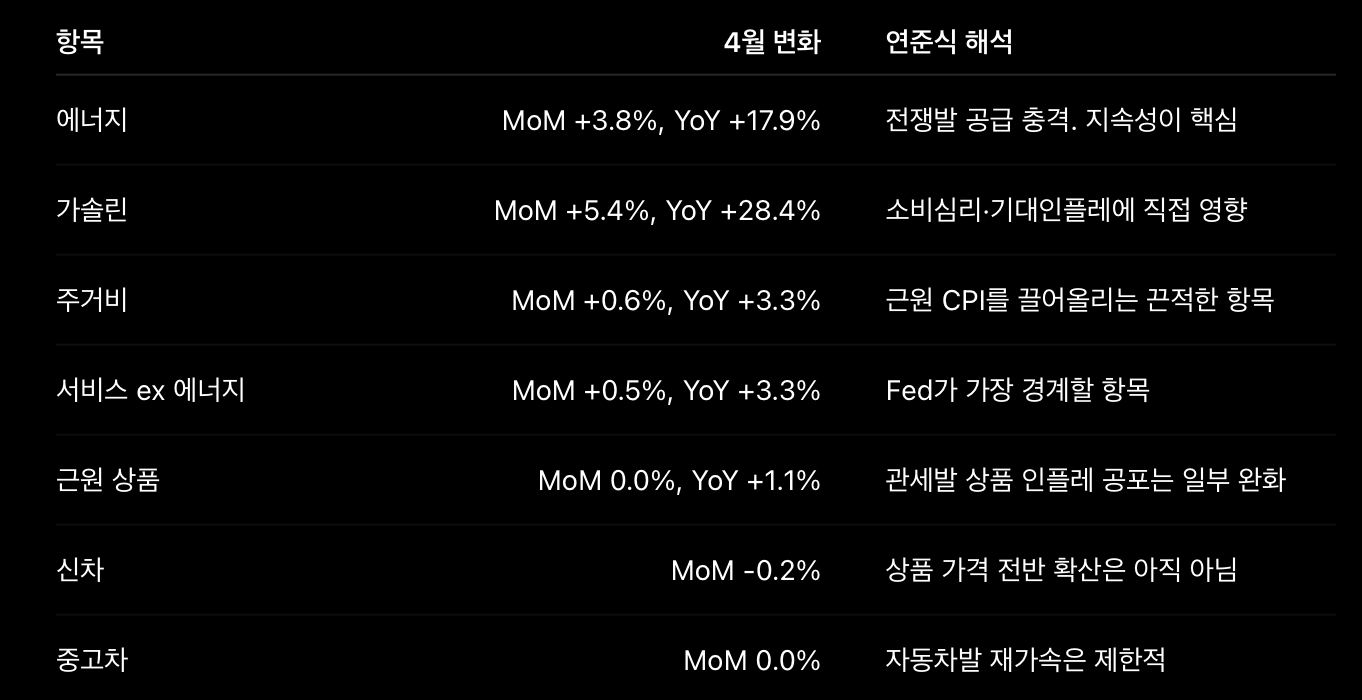

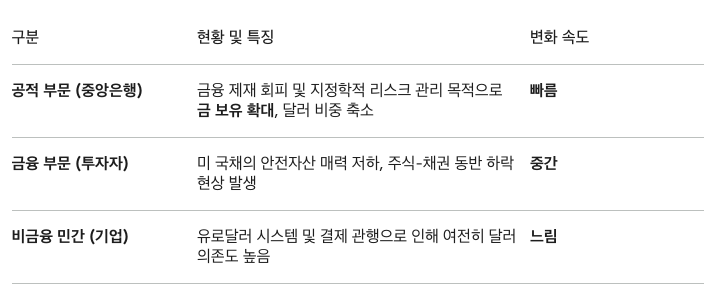

ink

구독자 136명구독중 15명

Rationale

지속 가능한 투자

왜 지금 이더리움의 가치평가(Valuation)를 이슈가 있는가 ?

2024년까지만 해도 이더리움 투자 원칙 "생태계가 커지면 메인넷 가스비가 오르고, 가스비가 오르면 ETH가 소각되어 가치가 오른다."

2026년 5월 현재, 이 공식은 완전히 파괴되었습니다. 이더리움 생태계의 활성 주소 수는 2년 전 대비 2배 이상 늘었고, L2(레이어2) 체인의 거래량은 연일 최고치를 경신하고 있지만, 정작 ETH 토큰 가격은 지지부진

이 현상의 배경에는 이더리움 재단이 선택한 '롤업 중심 로드맵(Rollup-Centric Roadmap)'의 성공과, 그로 인해 파생된 '배당(소각)의 증발'이라는 거대한 경제적 딜레마가 자리 잡음

배경 및 기술적 역사: 딜레마를 만든 3대 업그레이드

이더리움 본사가 대리점(L2)들에게 주도권을 빼앗기게 된 배경을 이해하려면 최근 진행된 연쇄적인 업그레이드 역사체크

덴쿤(Dencun) 업그레이드: L2 체인들이 이더리움 메인넷에 데이터를 저장할 때 평생 보관용 상자(Calldata) 대신 18일만 보관하는 임시 상자인 '블옵(Blob)'을 쓰게 해 주었습니다. 이로 인해 L2 수수료가 수십 원 단위로 폭락

펙트라(Pectra) 업그레이드: 복잡한 비밀번호 문구 없이 스마트폰의 지문/안면 인식(Face ID)만으로 블록체인 지갑을 쓸 수 있는 기반을 표준화. 코인베이스의 '스마트 월렛' 등이 이 위에서 만개하며 일반 대중(리테일)이 L2로 쏟아져 들어옴

푸사카(Fusaka) 업그레이드: PeerDAS(피어 데이터 가용성 샘플링) 기술을 도입하여, 개별 노드가 블옵 데이터를 다 다운받지 않고 쪼개어 검증할 수 있게 했습니다. 결과적으로 L2의 트래픽 처리 능력을 8배 이상 올리고 거래 단가를 또다시 6분의 1 수준으로 떨어뜨림

이 세 단계의 결과로 사용자는 '미치도록 싸고 편리한 L2 환경'을 얻었지만, 이더리움 메인넷은 텅 비어 가스비가 0.1~1 Gwei 수준으로 동결되었습니다. 본사 매출의 핵심이었던 '가스비 소각' 엔진이 완전히 꺼져버린 원인.

① ETH 소각 약화 논쟁 (Burn Dynamics)

강세론자들은 L2의 거래량이 많아지면 결국 이더리움 본사에 내는 보관료(Rent) 총액이 커져서 소각이 재개될 것이라 믿었습니다. 하지만 2026년 5월 말 현재 오프체인과 온체인의 데이터는 냉혹한 현실을 보여줍니다.

수수료 기여도의 한계: 현재 전체 이더리움 생태계(L1+L2)에서 발생하는 하루 수수료 매출은 약 62만 달러 수준입니다. 이 중 베이스(Base)나 아비트럼(Arbitrum) 같은 대형 L2들이 이더리움 메인넷에 지불하는 돈은 하루 고작 $1,300 내외입니다. 전체 생태계 매출의 0.21%에 불과합니다.

인플레이션 자산으로의 회귀: 태워지는 ETH보다 스테이킹 이자 등으로 새로 발행되는 ETH가 더 많아지면서, 이더리움은 다시 공급량이 늘어나는 순발행 상태(연 0.2~0.3% 증가)로 돌아섬

② L2 가치 귀속 논쟁 (Value Accrual)

이 논쟁의 배경은 L2 시퀀서(Sequencer; 거래 정렬 주체)의 마진 독점 구조에 있습니다. 사용자가 낸 돈의 대부분이 이더리움 홀더가 아니라 L2를 운영하는 대기업의 주머니로 들어간다는 비판입니다.

특히...

이더리움 생태계와 관전 포인트를 정리해주셔서 감사합니다 클라리티 법안 말고 체크해야 할 부분들이 더 많았네요