6월 미국 고용지표가 나오면서 시장에서 골디락스(성장 및 물가 안정화)를 반영하고 있는 것 같습니다.

고용 지표 발표 이후 미국의 기준금리 인하에 대한 기대감은 조정받긴 했지만, 내년까지 시장에서 5차례에 가까운 기준금리 인하를 반영하고 있는 상황에서, 인하의 이유가 성장 둔화가 아닌 물가 둔화때문이라는 시각 때문인 것 같습니다.

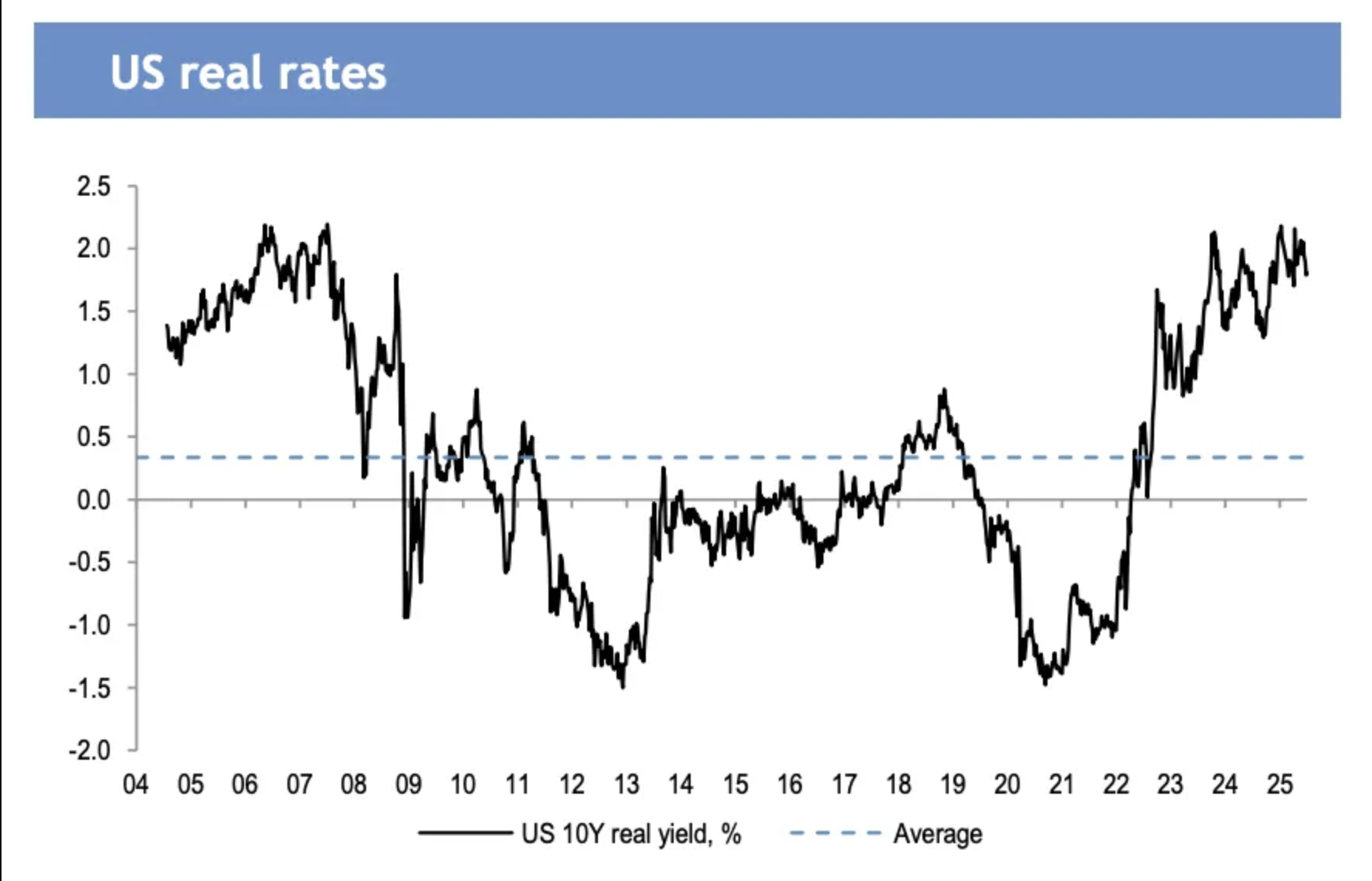

개인적으로 현재 실질금리(기준금리 4.5% - core CPI yoy 2.8%)가 1.7%에 달하는, 과거대비 굉장히 높은 상황에서 실질금리 부담으로 인해 올해내 적어도 2차례 인하는 가능하지 않을까 생각합니다.

현재와 같은 경기 상황이 지속된다면 내년 기준금리 인하에 대한 기대감은 조정되어야 하지만 그걸 판단하기는 아직 이른 것 같습니다.

더군다나, 트럼프가 연준에게 기준금리 인하 압박을 지속할 수록 실제 금융시장이 느끼는 완화적인 정도는 시장에서 기대하는 기준금리 인하폭에 대비 클 것으로 예상됩니다.

6월 고용지표를 아래와 같은 이유로 마냥 좋다고 보기는 어렵겠지만, 그렇다고 경기 악화를 우려할 정도로 악화되는 부분이 뚜렷하게 관찰되지도 않았습니다.

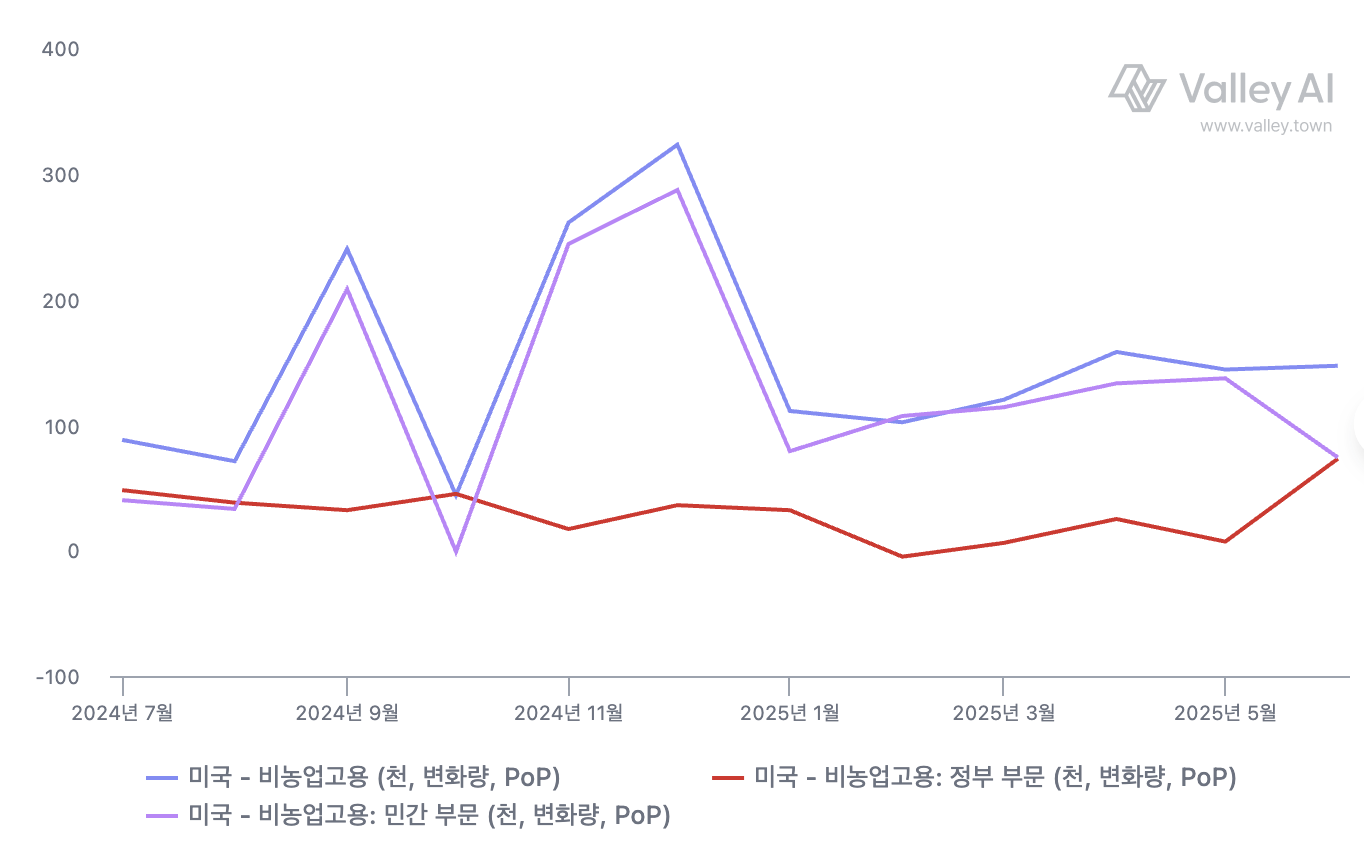

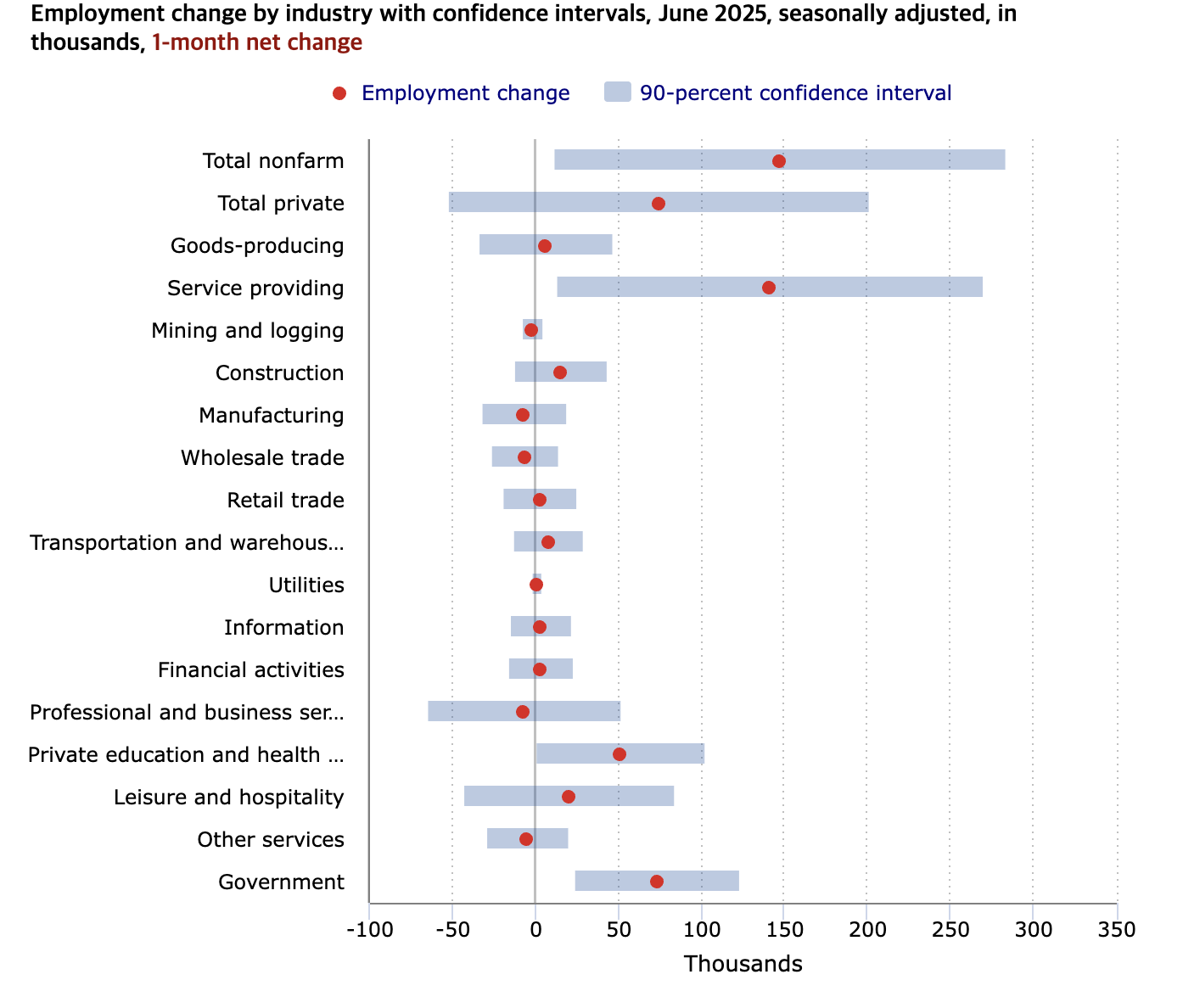

6월 비농업취업자 수가 전월대비 +14.7만명 증가하며 예상치(+11.0만명)를 크게 상회했지만, 대부분은 정부에 의해 주도되었습니다.

산업적으로 보면, 여기 및 숙박/음식 서비스업, 민간 교육 및 보건서비스업을 제외하면 대부분 산업에서 고용 부진이 눈에 보입니다. 그나마 나았던 산업도 바이든의 america rescue plan 교육/의료 지원 법안이 만료되었기 때문에 영향을 받을 수밖에 없습니다.

따라서, 시장의 risk on mood를 막을 만한 이슈는 많이 보이질 않습니다. 테일리스크로 인플레이션 리스크는 주의하고 있습니다.

향후 미국 주식시장의 추가적인 상승세는 실적 발표가 예상치를 상회하는지 + AI 성장에 대한 내러티브가 지속될지에 달려있다고 판단합니다.

회원가입만 해도

이미 계정이 있으신가요?로그인하기

댓글 0개

investlog

구독자 0명구독중 1명

매크로를 통해 기회를 찾습니다