홀수해에만 투자하라? 그럴듯한 이론의 숨겨진 진실

Isekai Quant

2024.09.13조회수 34회

Isekai Quant

구독자 48명구독중 14명

2nd life as degen quant.

주의: 해당 글은 수학적 엄밀함보다는 현상의 이해를 위해 적었기 때문에 직감적인 표현에 대한 선호도가 더 높다는 것을 미리 알립니다.

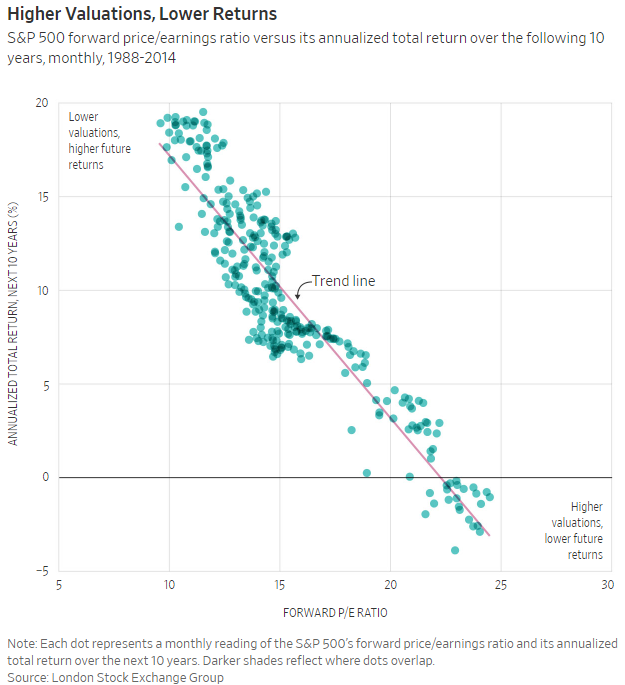

혹시 여러분은 9월 효과에 대해 들어보셨나요? 10월 효과는 어떤가요? 아 저 둘은 몰라도 1월 효과는 들어보셨을 수도 있겠군요. 물론 “5월에 팔고 떠나라”라는 주식 속담은 빼놓을 수 없겠죠?

놀랍게도 1월부터 12월을 구글에다 검색을 해보면 각 달에 대해 계절적 효과를 자세히 설명하는 기사나 학술 논문을 찾을 수 있습니다.

이렇듯 금융에서는 일련의 고정된 시간 간격에 걸쳐 나타나는 유형의 “예측 가능한” 패턴을 계절성 효과라고 합니다. 그리고 이런 계절성 효과들을 노리는 전략을 계절성 전략 이라고 부르죠.

예시로 모종의 이유로 주식 시장은 연중 9월이 가장 수익률이 나빴었고 이러한 패턴이 미래에도 나타날 것이라고 가정을 해보죠. 그렇다면 하나의 전략으로 9월전에 주식 포지션을 정리하고 9월이 지나면 다시 매수를 할 수 있겠죠.

자, 그러면 밑의 주장에 대해선 어떻게 생각하시나요?

홀수 해에만 투자하는 것이 짝수 해에 투자하는 것보다 우수한 수익을 창출합니다.

어떻게 보면 꽤나 대담한 주장으로 보이지 않나요? 진짜로 이 주장을 믿는 사람들은 있을까요? 있다면, 왜 믿는 것일까요?

사실 위의 계절성 효과에 대해 적지 않은 자료를 찾아보실 수 있습니다. 심지어 몇몇 전문가들은 인터뷰나 인터넷에서 이 주장을 옹호하는 발언을 하기도 합니다. 저도 실은 유투브 영상을 보고 이 글을 쓰고자 하는 동기를 얻었는데요. 바로 강환국님의 옛날 영상중 하나입니다. 이 영상을 보고 제 글을 보는게 이해나 몰입에 더 도움이 될 거라 생각하고 올리겠습니다.

출처: 강환국님 유투브

본 글은 누구를 비난하거나 판단하려는 목적으로 쓰지 않았습니다. 오히려 재밌는 주제에 대해 깊이 생각해볼 기회를 얻어서 고마운 마음입니다. 또한 해당 영상은 천개가 넘어가는 영상 중 하나이므로, 이 하나로 한 사람을 판단하는 것은 꽤나 무자비하다고도 봅니다. 인터넷에 찾아보면 다른 글들이나 영상도 있지만, 이 영상만큼 디테일하게 논리를 전개하지 않기 때문에 해당 영상을 예시로 들었습니다.

그리고 이 글에선 홀수 연도에 주식을 매수하고 짝수 연도에 주식을 매도하는 전략을 홀짝 전략, 그리고 그와 연관된 계절성 효과를 홀짝 효과라고 부르겠습니다.

다시 본론으로 들어가자면, 홀짝 효과에 대한 제 첫 반응은 이랬습니다.

이거 뭐지? 진짜 진심으로 이렇게 생각하는건가?

그런데 자료를 찾다보니 왜 꽤나 많은 사람들이 홀짝 효과가 진짜 존재한다고 생각하는지 알 수 있게 되었습니다.

네, 바로 데이터입니다.

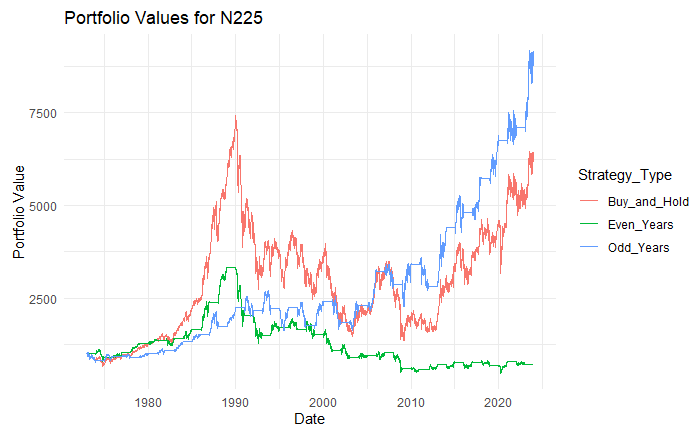

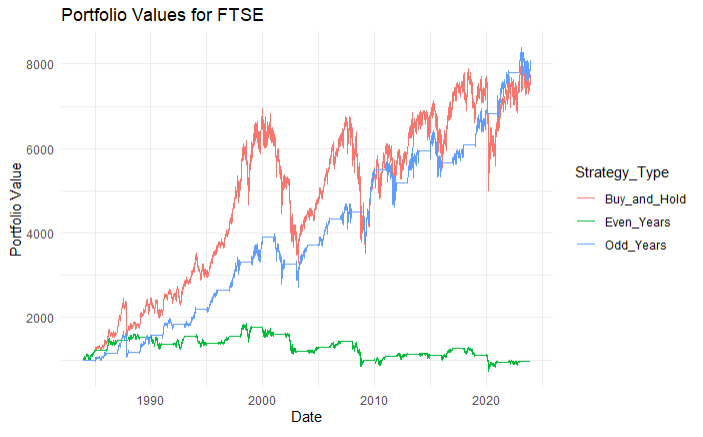

먼저 데이터가 무엇을 알려주는지 살펴봅시다. 그 전에 제가 쓴 데이터에 대해서 간단한 설명부터 드리겠습니다.

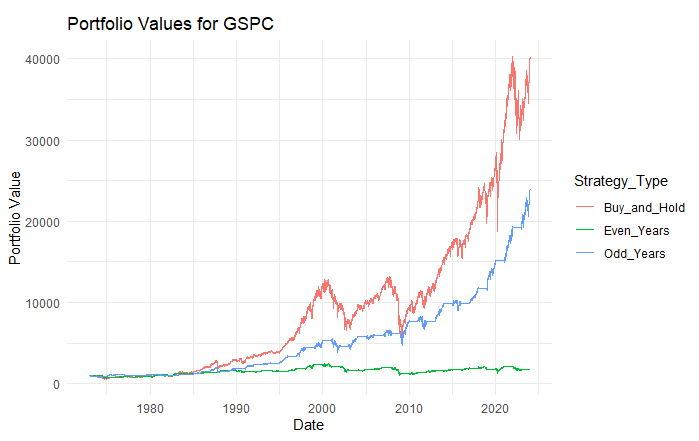

GSPC: S&P 500 (1973 ~ 2023)

N225: 닛케이 225 (1973 ~ 2023)

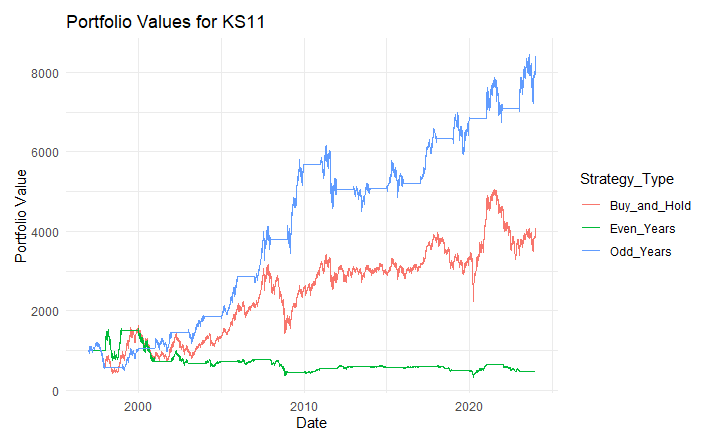

KS11: 코스피 종합지수 (1997 ~ 2023)

FTSE: FTSE 100 (1984 ~ 2023)

각 지수별로 데이터 수집 기간이 다르지만 한국 시장과 미국 시장의 연구 기간은 강환국님이 사용하신 기간과 유사하므로 큰 문제는 없을 것으로 보입니다. 데이터 출처가 야후 파이낸스이기 때문에 퀄리티는 좋지 않지만, 참이 아니라는 것을 증명하는 것은 참을 증명하는 것보다 조금 덜 엄격해도 되므로 이 또한 큰 문제는 없을 것이라 봅니다. 시작 포트폴리오 가치는 1000입니다.

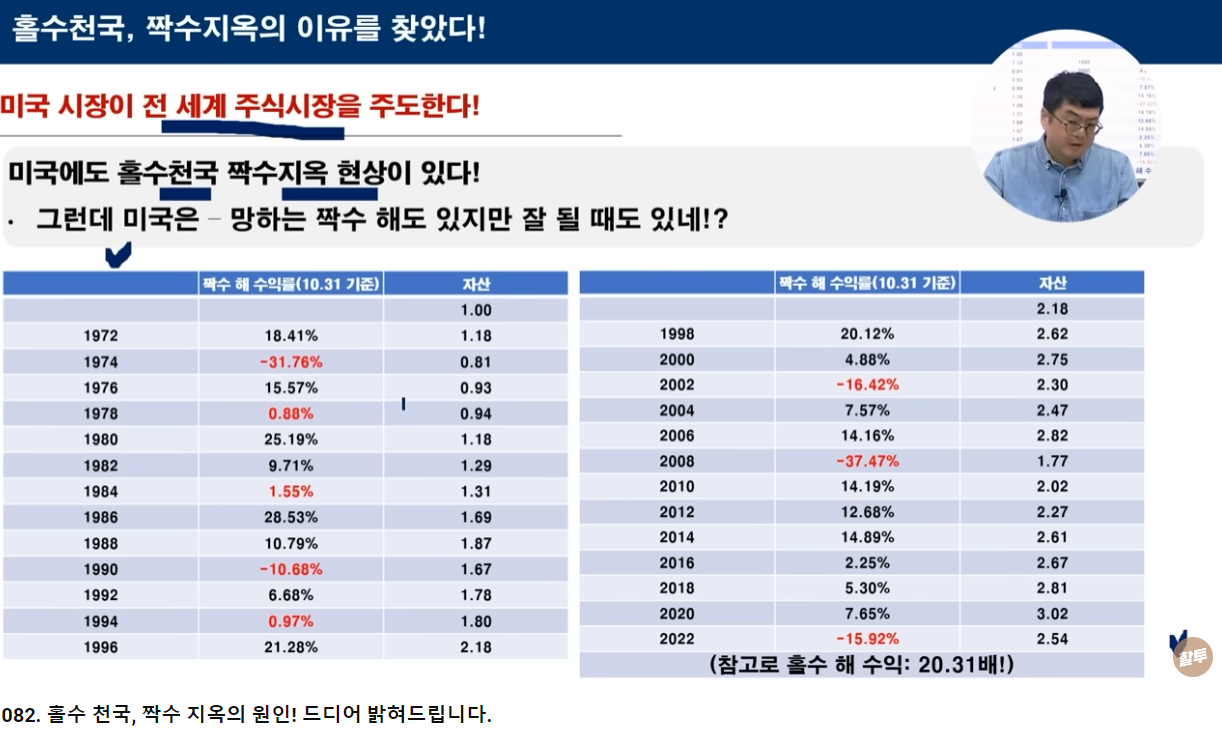

음, 네 시장 모두 홀수 해가 짝수 해보다 월등히 더 수익이 좋았네요.

몇 가지 성과 지표를 통해 이 홀짝 전략들이 백테스팅 기간동안 어땠는지 조금 더 자세하게 봅시다.

위험조정수익률인 샤프 지수로 봐도 최대손실률인 MDD로 봐도 홀수 해에만 투자한 시장 포트폴리오가 짝수 해에만 투자한 시장 포트폴리오를 압도합니다. 이정도면 각 전략의 평균 수익 차이에 대한 통계적 유의성을 검증하는 테스트를 돌려봐도 유의하게 나올 것 같습니다.

한 가지 재밌는 점은, 코스피의 경우 짝수 해에만 투자해서 20년넘게 들고 있었더라면 -50% 상당의 손실이 발생하지만 홀수 해에만 투자했다면 무려 740%의 수익률이 발생했다는 사실입니다.

수익률 곡선과 성과 지표를 보면 그 차이가 우연이라고 치부하기에는 너무 극명하다는 것이 분명하지 않나요?

거기다가 “아 맞다, 참고로 이 패턴은 다른 국가 주식 시장에서도 보임. ㅋㅋ ㅅㄱ" 라고 덧붙이면 훨씬 더 설득력이 높아집니다.

근데 여기서 끝이 아니라 만약 그럴싸한 이유까지 대버린다면, 예를 들어 홀짝 현상이 지속되는 이유는 대통령 선거와 중간 선거가 짝수 해에 있기 때문에 짝수 해의 저조한 성과는 시장의 불확실성을 반영한 것이라고 말을 한다면, 꽤나 받아들이기 편한 이론이 된 것 같지 않나요?

그러나 저는 여전히 어딘지 모를 불편함을 떨쳐버릴 수 없었습니다. 도저히 이 주장에 대해서 편하게 고개를 끄떡이며 받아들일 마음이 생기지 않아서 더 조사해 보기로 했습니다.

계절성 효과를 밝혀내는 데 있어 가장 중요한 원칙 중 하나는 패턴을 뒷받침하는 탄탄한 이론을 확보하는 것입니다. 그리고 더 중요한 것은 사실 패턴을 발견하기...

이번에도 양질의 분석 올려주셔서 감사합니다. 전략의 과최적화 여부를 검사하는 사고방식에서 배울게 많네요.

좋은 글 감사합니다

예시도 재밌어서 글에 대한 이해가 더 잘 됩니다. 좋은 글 감사합니다.

홀짝알고리즘에 대한 기가막힌 counter example입니다! 무릎을 박차고 갑니다.