투자드래곤

구독자 782명구독중 19명

22년간의 회사 생활을 마치고

지금은 패밀리 오피스를 운영하고 있습니다.

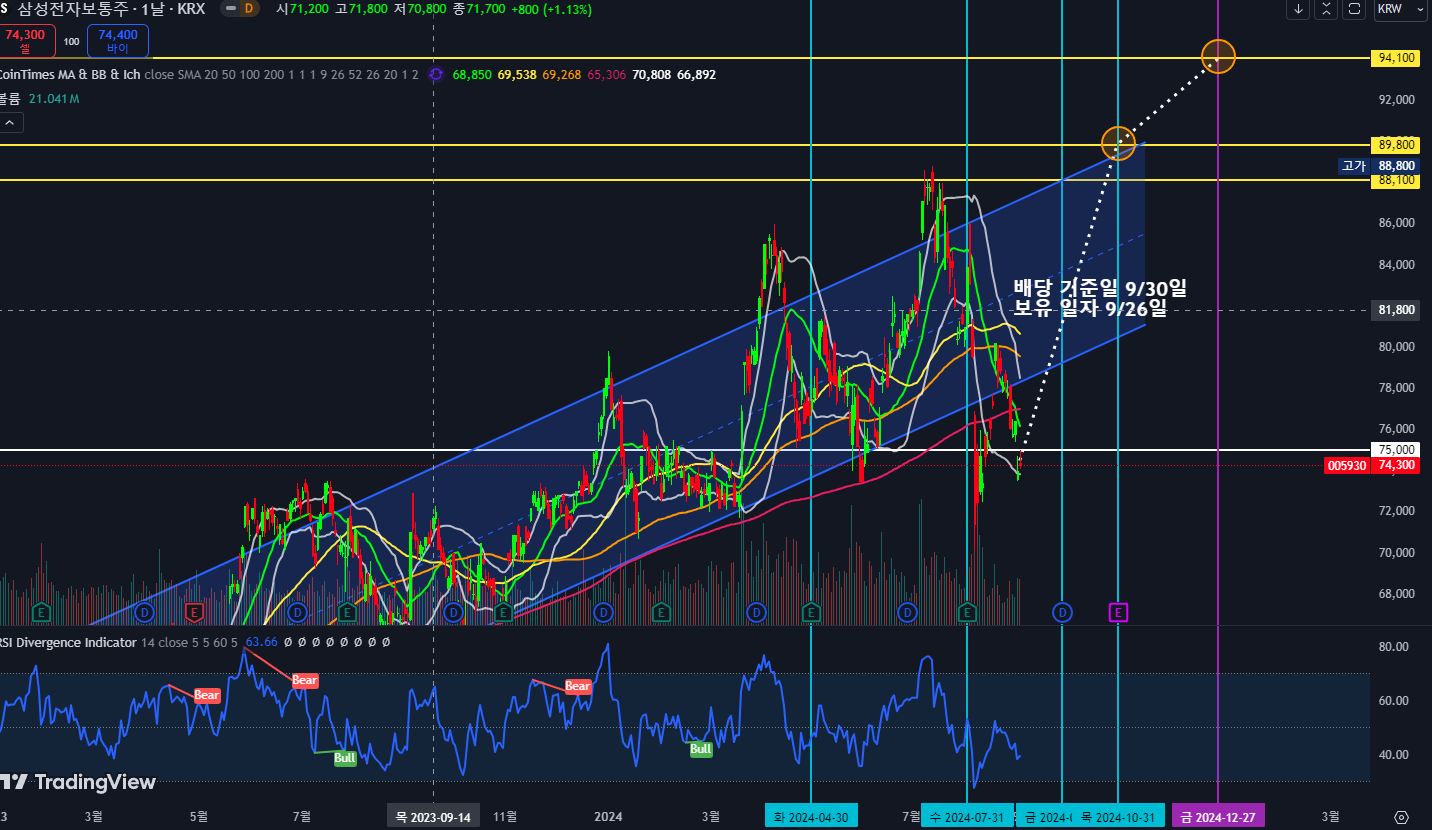

개인적으로 삼성전자 스윙 투자를 매우 선호 한다.

한번에 휘두룰때 마다 10~15% 수익을 안정적이면서도 높은 확률로 수익을 안겨주곤 한다.

차트적으로 봤을 때는 추세가 무너진 주식

200일선 아래에 위치한 주식을 매수 하는 것을 개인적으로 그리 좋아하지 않지만,.. 삼성전자라면 다르다.

실적이 계속 좋아지고 있는데 '피크 아웃' 이라,.. 반도체 쪽에 많은 시간 투자를 하는 나에게는 와닿지 않는다.

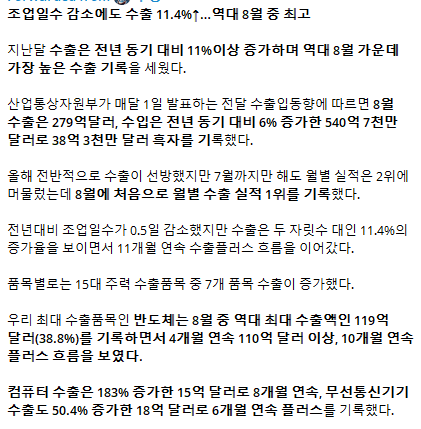

오늘 나온 8월 수출입 자료에도 '8월 역대 최대 수출액'을 달성했다 나온다.

레거시 공정 DRAM의 가격은 중국의 저가 공세로 인해 좀 처럼 회복하고 있지 못하는 것은 맞다.

하지만 DDR5/LPDDR5X와 같은 선단 공정 DRAM은 올해보다 내년에 훨씬 더 좋아질 예정이다.

왜냐? 4분기 부터 엔비디아 블랙웰(B200, B200A) 대량 생산이 시작되면 엄청난 HBM 수요로 인해 선단 공정 DRAM CAPA를 어마어마하게 잡아 먹을 것이기 때문이다.

2025년까지는 선단 공정 DRAM 쇼티지가 풀리기 ...

하 근데 삼성은 대내외적인 분위기가 너무 안 좋아서 손이 안가네요... ㅠㅠ 좋은 글 감사합니다!

좋은 글 써주셔서 감사합니다! 중간에 DRAM makers' Capacity Breakdown 차트에 각 선의 색깔별 회사가 어딘지 모르겠는데 파란색이 삼성전자고 초록색이 SK하이닉스 인가요? 중간에 두개는 마이크론과 TSMC?인지...

삼전, 하닉, 마이크론 순서입니다.

감사합니다. 저도 국장에서 단기 스윙을 하는 걸 좋아하는데 수급이 안좋아서 포지션을 유지해야하나 고민이 많습니다.. 혹시 금융 투자 소득세 관련해서는 어떻게 대응하실 건지 궁금합니다.

정치는 계산에 없었습니다 .ㅠㅠ

소중한 글 잘 읽었습니다. 그런데 송명섭 애널의 이유가 고개를 갸우뚱하게 만드네요. 앤비디아 입장에서는 공급업체를 다변화해야 보다 안정적이면서 싸게 공급받을 수 있을텐데 품질에 문제가 없는데 통과를 안시킨다 상식적으로 이해가 안되네요 h100 h200 둘다 공급부족이고 블랙웰은 hbm3e가 들어갈텐데 hbm3퀄 통과도 못하고 있는데 hbm3e퀄 통과를 할 수 있을까요? 4분기 부터는 b200에 들어가는 hbm3e 수요가 늘어날텐데 그때 삼전이 hbm3퀄 통과를 해서 공급을하고 hbm3e공급은 하이닉스가 전담할 가능성이 높다고 생각됩니다. 삼전은 언론플레이보단 기술력으로 보여줘야 할때인거 같습니다.