무지성 롱

구독자 14명구독중 30명

특이사항 위주로 살펴봤습니다. 마지막엔 요약까지 적어뒀습니다.

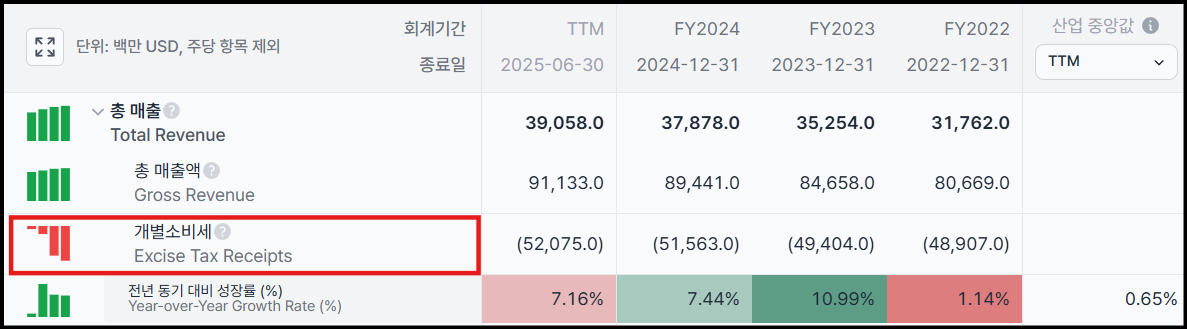

담배에 부과된 세금은 매출에서 제하고 순매출액을 계상합니다. 담배의 가격에 대한 비탄력성으로 인해 조세전가가 발생합니다. 때문에 기업은 담배에 부과된 담배소비세를 담배 가격에 붙여 소비자에게 전가한 뒤 이를 수취하여 그대로 정부에 전달 할 뿐입니다. (법적 납세의무자=PM, 경제적 부담자=고객)

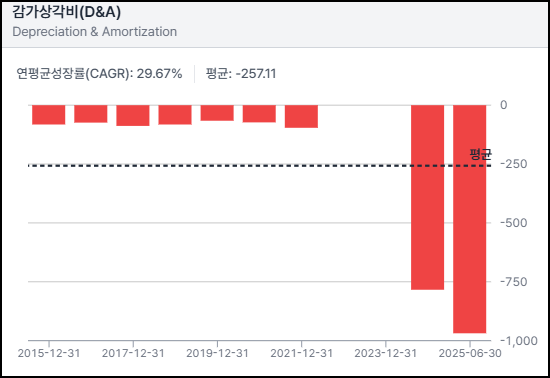

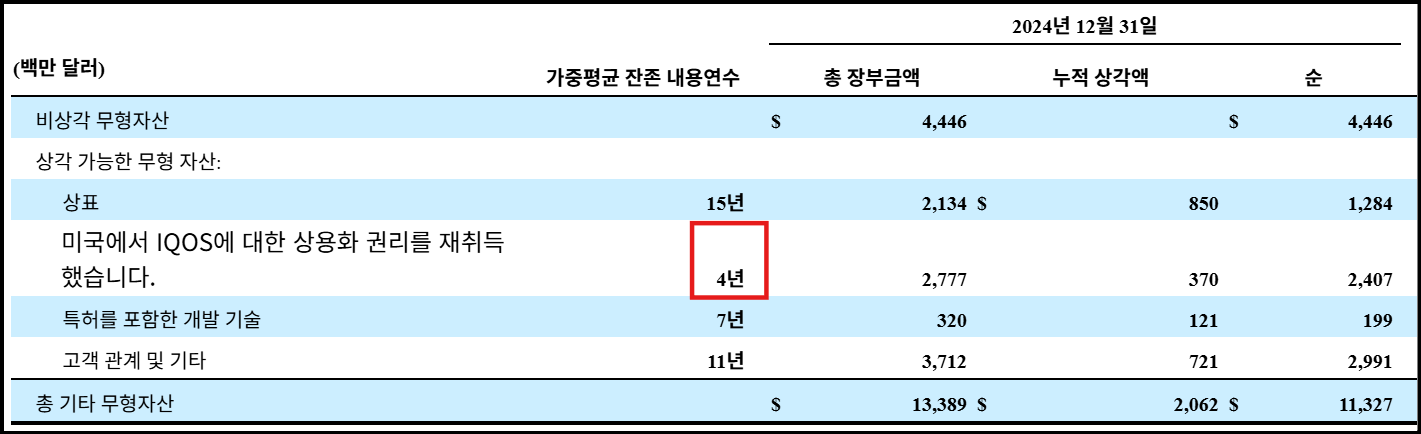

감가상각비의 경우 24FY에서부터 크게 증가했습니다.

15FY부터 TTM까지 모든 감가상각비는 무형자산 상각비였고 2024년의 상각 비용 증가에는 알트리아 그룹으로부터 미국 내 IQOS 상용화 권리를 재취득한 후 기타 무형자산으로 기록된 재취득권의 상각액이 크게 작용했습니다.

해당 권리에 대한 잔존 내용연수는 4년입니다.

잔존 상각기간은 4년이지만, 미국내 IQOS에 대한 권리는 영구적으로 취득한 것 입니다.

따라서 앞으로 4년간 과거에 비해 상각비가 높게 계상될 것입니다.

22~23FY에도 분명 상각비가 발생했는데, 어째서인지 Valley AI내 자료에는 누락되어있습니다.

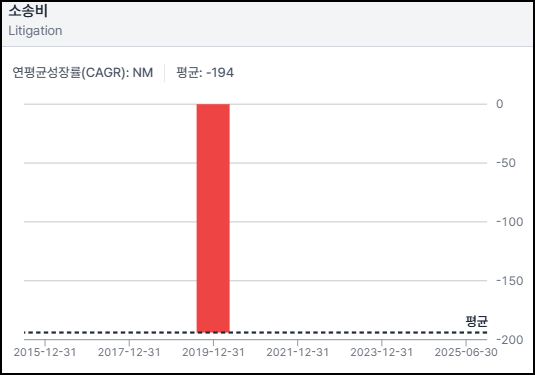

의외로 소송비가 10년중 한 번 계상되어 있습니다. 맨날 소송 당할 것 같은 이미지인데..다만 소송 충당금은 계속해서 쌓이고 있는 듯 합니다.

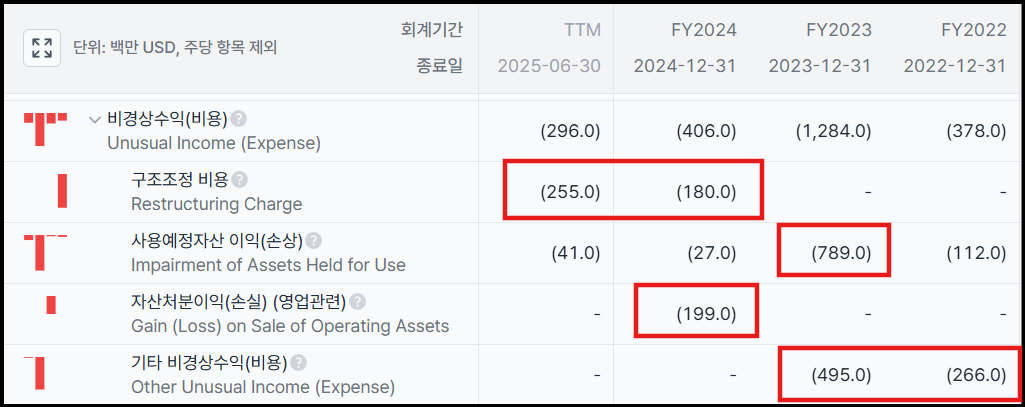

이제 비경상수익에 관해서 알아보겠습니다.

구조조정에 관한 내용은 다음과 같습니다.

PM은 과거 BAT가 제소한 미국내 IQOS 판매 금지 소송에서 합의를 하며 24년 말에 IQOS 판매 권리를 얻게 됩니다. 때문에 미국내 IQOS 판매 라인을 구축하면서 발생한 구조조정이 1억3천3백만달러 24FY에 계상되어있습니다.

PM은 2024년 1분기에 베네수엘라에서 사업을 철수 했습니다. 이와 관련한 비용은 4700만 달러입니다.

독일에서의 담배 수요 감소로 인해 베를린과 드레스덴에 위치한 공장의 생산을 2025년 2분기 말까지 중단하기로 결정했습니다. 이와 관련한 된 인원들과 협의 중에 있으며 협의가 끝나기전 조기폐쇄는 없을 것이기 떄문에 관련 비용을 산정할 수 없어 이는 따로 계상되진 않았습니다.

결론: 수요가 줄어서, 새로운 공급이 필요해서 구조조정이 발생하였기 때문에 구조조정에 대한 평가는 복합적임.

23FY에 발생한 큰 액수의 사용예정자산 손상은 흡입용 아스피린 제품의 개발 실패로 인해 발생한 6억6천500만달러 때문입니다.

24FY에 발생한 자산처분손실은 흡입용 치료제 개발을 위해 인수했던 Vectura Group 매각 손실입니다.

기타 비경상수익에 관한 내용은 다음과 같습니다.

일부는 러시아와 우크라이나의 전쟁으로 인해 발생한 비용입니다.

23FY에 발생한 비용의 일부는 한국 정부에 과소납부한 세금과 관련된 판결로 인해 발생한 2억 4백만달러 입니다.

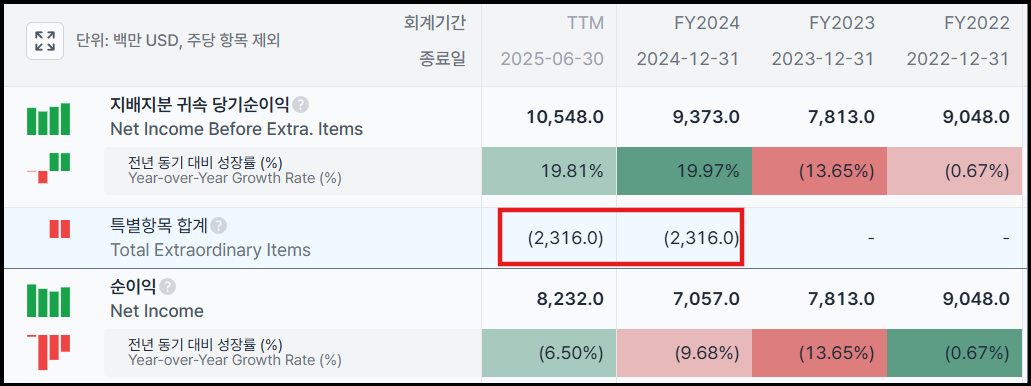

순이익이 22~24FY 동안 감소하고 있습니다.

23FY는 위에서 언급한 비경상손실 때문에 전년 대비 순이익이 감소했습니다.

특별항목은 캐나다의 지분투자와 관련하여 생긴 것입니다. 캐나다의 담배 회사 로스만스, 벤슨 앤 헤지스(RBH)가 223억 달러라는 고액의 소송 합의금을 내게 되었기 때문에 이에 대한 주식 투자에서 손실을 봤다고 보고 회계처리한 것입니다.

수익성이 산업...

이제롱입니다