주주베

구독자 61명구독중 13명

해당 글의 주안점

: Index DCF를 구성하는 변수들은 단순 평균 값들로만 설정하여 계산을 하면(ex. 3160) 실제 S&P500 (ex. 6501) 지수와 상당한 괴리감이 존재한다는 것을 확인할 수 있었다. 계산하는 주체마다 추정치가 제 각각일 수 있지만 주식 시장은 금융 현대화가 될수록 주식 가격에 현재까지의 모든 정보가 신속하고 정확하게 반영되며 이로 인해 시장은 효율성이 높다고 생각한다. 그러므로, 잘못된 변수 설정으로 인해 나타나는 추정값과 실제값의 상당한 괴리감을 축소해야 가능한 정확한 값을 산출하여 투자에 도움될 수 있다. Valley AI에서 제공하는 변수들의 단순 평균값 적용과 현재 시장에 최대한 맞는 값들을 넣은 최적화 값과 비교하여 Index DCF를 활용해보기 위해 정리를 했다. 주의할 점은 Index DCF뿐 아니라 어떤 DCF 기능이라도 현재 주식 시장을 파악하는 완벽한 기능이 될 순 없으니 참고하여 활용해야 한다. 해당 글은 DCF 기능을 처음 접해봐서 변수들의 의미나 활용법을 잘 몰라서 어려움을 겪었던 걸 해소함과 동시에 Index DCF의 한계점을 설명하며 정리하고자 한다.

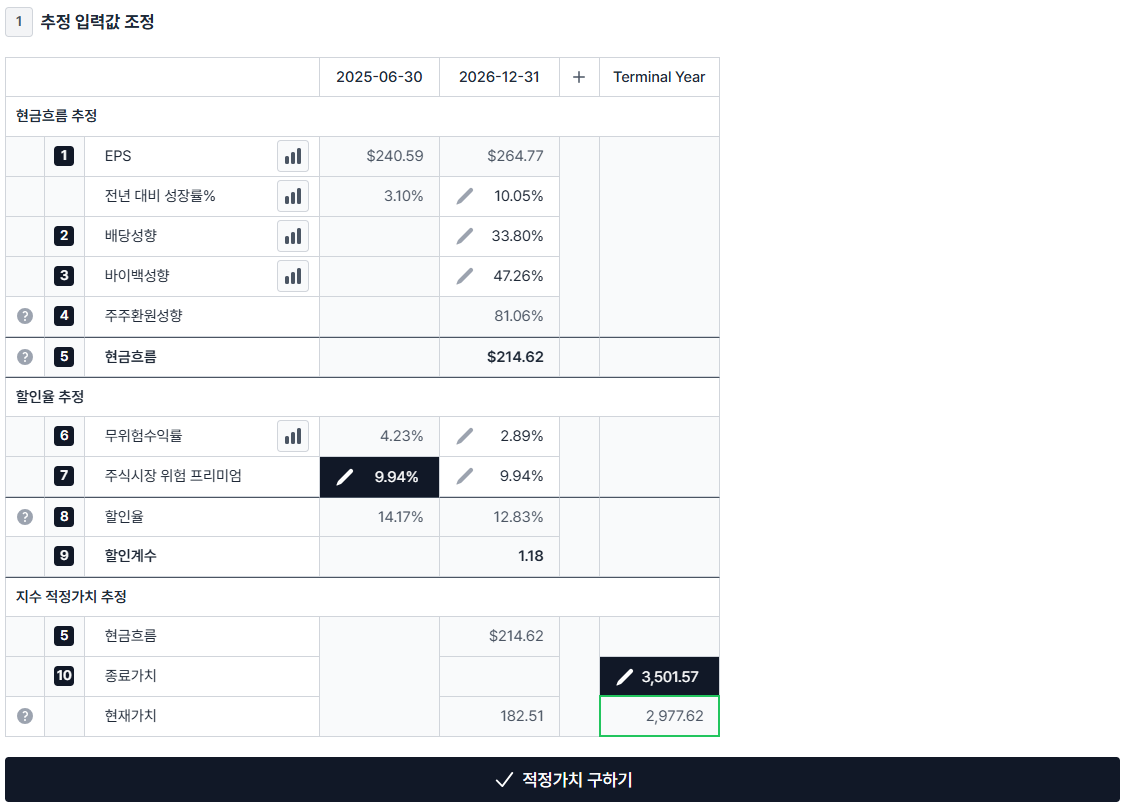

현금흐름 = S&P500 구성 기업들의 주주환원액 (배당 + 자사주 매입)

할인율 (%) = 무위험 수익률 + 주식시장 위험 프리미엄(ERP)

성장률 (%) = 초기(5~10년) 고성장 + 장기(영구) 안정 성장

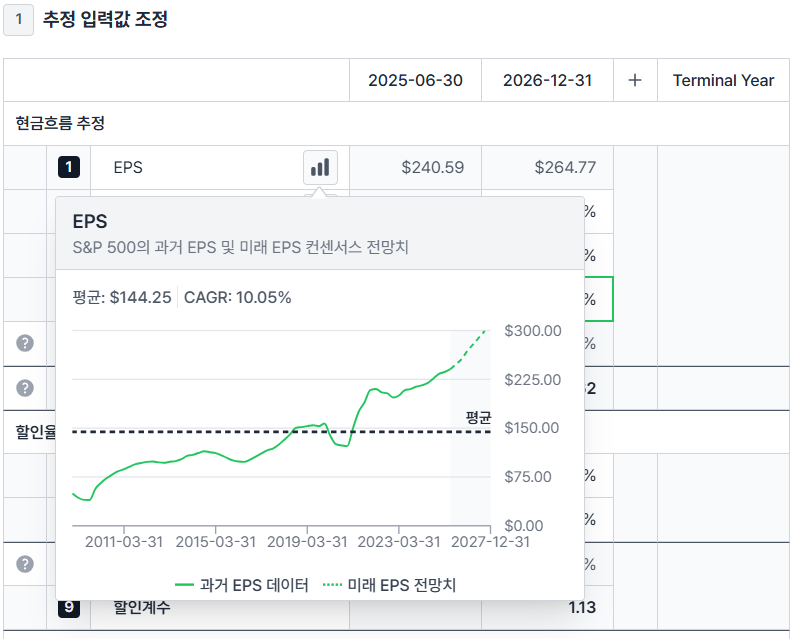

[Vally AI 기능: 변수들의 평균값 예시]

단순 평균값 적용의 의미는 EPS, 배당 성향, 바이백 성향, 무위험수익률, 주식시장 위험 프리미엄 등과 같이 DCF 기능에서 입력해야 할 기본 변수들에 관해 Valley AI에서 제공하는 과거 실제 값들의 평균값들을 적용한다는 것

[변수들의 평균값을 적용한 Index DCF]

EPS 전년 대비 성장률(%): 10.05% (약 최근 과거 20년 S&P500 EPS 연평균성장률(CAGR) 입력)

- 기업의 매출, EPS, 배당은 물가(인플레이션) 상승분까지 반영되는 명목(nominal) 성장률 지표이므로 EPS 연평균 성장률(10.05 %)에는 물가 상승분까지 포함되어 있음 [명목 성장률 = 실질 성장률 + 인플레이션]

배당 성향: 33.80% (약 최근 과거 20년 S&P500의 연평균 입력)

- 배당 성향 (Dividend payout, Dividend P/O): 배당 성향률(Dividend Payout Ratio)은 기업이 창출한 순이익 중 주주에게 배당으로 얼마만큼 돌려주는지를 나타내는 지표

- 주당 배당금 기준 계산 = (주당 배당금(DPS) ÷ 주당 순이익(EPS)) × 100%

- 배당금 총액 기준 계산 = (배당금 총액 ÷ 당기 순이익) × 100%

바이백 성향: 47.26% (약 최근 과거 20년 S&P500의 연평균 입력)

- 바이백 성향 (Buyback payout, Buyback P/O) = (자사주 매입액 - 신주발행액) ÷ 순이익

주주환원 성향: 배당 성향 값 + 바이백 성향 값 (Vally AI 기능 자동 계산)

현금 흐름: EPS x 주주환원 성향 값 (Vally AI 기능 자동 계산)

무위험 수익률: 2.89% (약 최근 과거 20년 10년물 미국채 금리 연평균 입력)

주식시장 위험 프리미엄(ERP): 9.94% (최근 과거 10년 S&P500의 연평균 입력, Realized ERP)

- Equity risk primium(ERP)는 (실제 과거)실현 ERP(Realized ERP or Histrical ERP)와 내재 ERP(Implied ERP)로 나뉨

- Realized ERP: 과거에 실제 주식과 무위험 자산의 수익률 차이를 평균 내어 구한 값

Realized ERP= 주식 실제 수익률 − 10년물 미국채 수익률

ex) 지난 1년간 S&P500 총수익률 15% - 같은 기간 10년물 국채 4% → Realized ERP = 11%

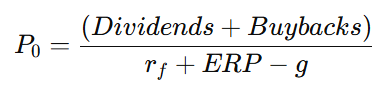

- Implied ERP: 과거 데이터가 아닌, 현재의 시장 가격과 미래 현금흐름을 기반으로 산출하는 값. 현재 시장의 적정 주가(실제 시장 지수)를 대입하고, 미래 배당금과 성장률을 예측한 다음, 이 값을 정당화하는 '주식시장 리스크 프리미엄'(ERP)을 역산하는 방식이 내재된 ERP를 구하는 기본 원리

P0 = 현재 주가 (또는 지수) [실제 관측값]

주주환원수익률 (Dividens+ Byubacks) = 배당수익률 + 순자사주 매입수익률 [추정치/가정값]

rf = 무위험 수익률 (보통 10년물 미국채 금리) [추정치/가정값]

ERP = 주식시장 위험 프리미엄 [역산해서 구하고자 하는 값]

g = 주주환원수익률 (Dividens+ Byubacks)의 성장 [추정치/가정값]

할인율: 무위험 수익률 + 주식시장 위험 프리미엄(ERP) (Vally AI 기능 자동 계산)

할인계수(Discount factor, DF): 미래에 받을 돈의 가치를 오늘 시점의 가치(Present Value)로 환산하는 비율

(Vally AI 기능 자동 계산)

종료가치

[변수들의 평균값을 적용한 Index DCF 종료가치]

영구 성장률: 2.5 %

영구 성장률(g∞)은 인플레이션 포함한 명목 성장률을 의미함 (명목 성장률 = 실질 성장률 + 인플레이션). 실질 성장률만 적용하면 EPS/배당의 명목 단위(명목 성장률 지표)와 맞지 않아 모형이 틀어짐. 현실적으로는 장기 물가상승률 + 장기 실질 GDP 성장률을 합친 값, 즉 명목 GDP 성장률을 가정하는 게 표준임.

미국의 장기 실질 GDP 성장률: 약 1.5~2.0%

미국의 장기 인플레이션 (CPI/PCE 목표): 약 2%

→ 미국 국가의 명목 GDP 성장률: 3.5~4.0%

그러나, 일반적으로 S&P500 기업 전체가 미국 국가 경제보다 영구적으로 더 빨리 성장할 수 없음으로 DCF 모형에서 기업의 g∞를 잡을 때는 보통 2~3% 수준을 많이 사용하므로 2.5%의 영구 성장률을 적용함.