칠리망고

구독자 66명구독중 67명

찰리멍거가 될 수 있을까

substack 글 번역입니다.

Lucas | Summit Stocks

2026년 2월 5일

노보 노디스크의 실적이 발표되었고, 뭐, 놓칠 수가 없었을 겁니다.

주가는 당일 17% 하락했습니다.

연간 기준으로 노보의 고정환율(CER) 기준 매출 성장률은 10%를 기록하여, 가이던스인 8~11% 범위 내에 인상적으로 안착했습니다. 가이던스가 네 번이나 수정되었다는 점을 고려하면 그리 인상적이지 않을 수도 있지만, 뭐 어쩔 수 없죠.

올해는 분명 매우 힘든 해였습니다. 조제 약물(compounding drugs) 이슈, 일라이 릴리(Eli Lilly)와의 경쟁, 경영진 개편, 직원 해고, 그리고 마지막으로 트럼프 행정부가 시행한 "최혜국 대우(Most Favored Nation)" 가격 정책 등으로 점철된 한 해였습니다.

연간 총 매출은 전년 대비 6% 증가한 3,090억 덴마크 크로네(DKK)를 기록했습니다. 영업이익은 보고 기준 1% 감소한 1,280억 DKK였으나, 고정환율(CER) 기준으로는 8% 증가하여 노보의 최신 가이던스인 4~7%를 상회했습니다.

해고 비용을 제외하면 영업이익은 6%, 고정환율 기준으로는 13% 성장했을 것이며, 이는 사실 꽤 괜찮은 수준입니다.

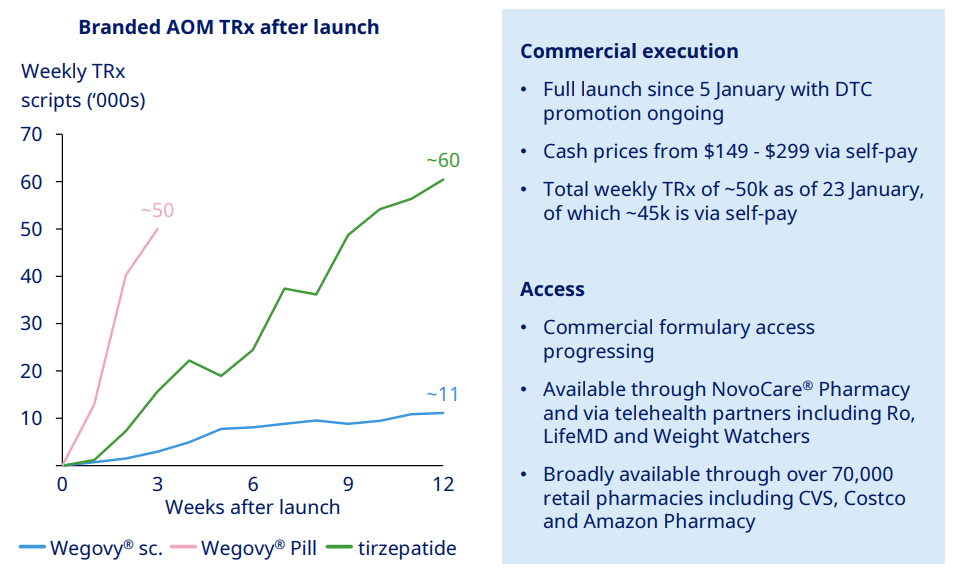

하지만 올해의 유일한 진짜 밝은 점은 12월 22일 FDA의 위고비(Wegovy) 알약 승인이었습니다. 지금까지 주간 처방 건수는 이미 50,000건에 도달했으며, 대부분 자비 부담(self-pay)입니다.

물론 큰 이유는 훨씬 더 접근하기 쉬운 알약 형태라는 점입니다. 주사는 덜 매력적인 반면, 알약은 거의 누구나 기꺼이 복용하려 합니다. 더 접근 가능한 가격과 결합되어, 이것이 성공적인 출시로 이어졌습니다.

노보 노디스크의 이전 비만 치료제 출시와 비교해 보면, 분명 지금까지는 성공적인 출시였기 때문입니다.

노보는 현금 결제 채널과 낮은 가격에 크게 의존하고 있습니다. 그러나 애널리스트들과 시장은 2026년이 매출이 약 1~3% 감소하는 둔화된 해가 될 것으로 예상했지만, 노보의 실제 가이던스는 시장에 충격을 주었습니다. 2026년 매출은 5~13% 감소할 것으로 예상되며, 고정환율 기준으로도 대략 3% 더 낮습니다. 주된 이유는 낮은 가격입니다.

경영진의 표현을 빌리자면: "우리가 도전적인 한 해에 직면했다는 것은 분명합니다."

가이던스가 예상보다 훨씬 낮은 이유는 크게 두 가지입니다.

특히 미국의 최혜국 대우(Most Favored Nation) 협정으로 인한 실현 가격 하락.

해외 사업 부문의 특허 만료, 예를 들어 올해 중국에서 만료되는 위고비와 오젬픽.

비만 시장의 물량(Volume)은 여전히 증가하고 있으며, 특히 가격이 낮아지면서 더욱 그렇지만, 현재로서는 ...

좋은 글 공유해 주셔서 감사합니다!

현 상황이 잘 정리되었네요. 공유 감사합니다.

위고비 필로 역전을 노려주었으면 했지만,사실은 위고비 필말고 아무런, 정말 아무런 카드가 없는 우리 보노보노씨...

같은 시장안에서 그것도 성장중인 블루오션에서 날아오르는 성장주와 죽어버린 가치주를 동시에 놓고보니,, 이것 또한 진귀한 경험이 아닐 수 없네여. 수업료는 뼈아프지만 귀중한 경험 많이 하는 중입니다.

하락폭이 과도하지 않나 생각하지만, 2026년 상반기 이후는 더욱 불리해질거란 확신이 있어서 저도 슬슬 보내줘야겠네요ㅜ 보노보노한테 많이 배워갑니다