반도체 산업 스터디를 준비하다가 맘에 드는 기업을 발견해서 분석해보았습니다.

쓰다보니 매우 길어졌는데, 조만간 업데이트하고 줄여서 Valley insight에도 첫 출품을 해볼게요

칠리망고

2026.01.13

고성장 퀄리티 기업 파크시스템스를 소개합니다.

1. 세줄 요약

$파크시스템스 는 글로벌 원자현미경(AFM, Atomic Force Microscope) 시장 1위 기업으로, 반도체 미세공정과 AI 반도체 패키징에 필수적인 표면 스캐닝 분야에서 독보적 지위를 확보하고 있다.

우수한 기술력과 높은 자본수익률(ROIC), 견고한 재무구조를 바탕으로 매출 및 이익의 안정적 성장을 이어온 퀄리티 기업이다.

반도체 미세화 및 적층 에 대한 수요가 증가함에 따라 가파른 성장이 기대되며, 현재 주가는 단기적으로 저평가 구간에 위치해 있어 매수를 검토하기에 적절한 시점이다.

2. 사업 설명

2.1 역사

파크시스템스는 1997년 박상일 대표이사에 의해 설립되었다. 박상일 대표는 스탠포드 대학교 Calvin Quate 교수 연구실에서 세계 최초의 원자현미경(AFM) 개발에 참여한 핵심 인물로, AFM 기술의 상용화를 이끈 선구자이다.

초기에는 대학 및 연구소 중심의 연구용 AFM 시장에 집중했으나, 반도체 미세화 트렌드를 조기에 포착하고 산업용 자동화 AFM 개발에 매진하였다. 이러한 선제적 투자는 2010년 이후 반도체 산업의 미세 공정 경쟁이 격화되면서 폭발적인 성장의 밑거름이 되었다.

주요 이력

1997-2009 (기술 축적기): 세계 최초의 분리형 XY & Z 스캐너 상용화, 비접촉 모드(True Non-Contact) 기술 완성. 연구용 시장에서의 레퍼런스 확보 주력.

2010-2015 (산업용 시장 진입기): 반도체 인라인용 자동화 장비 출시. 하드 디스크 드라이브(HDD) 산업 등의 수요 대응.

2015: 코스닥 상장

2016-2021: 반도체 10nm 이하 공정 진입으로 NX-Wafer 수요 급증. EUV용 마스크 리페어 장비(NX-Mask) 개발 및 공급 개시.

2022: 글로벌 AFM 시장 점유율 1위 달성

2022-현재: Accurion(독일, ISE 기술), Lyncée Tec(스위스, DHM 기술) 인수를 통한 하이브리드 계측 솔루션 확보. AI 반도체용 하이브리드 본딩 계측 장비(NX-Hybrid WLI) 출시.

2025년에는 매출액 2,000억 원을 도파한 것으로 보인다 (3분기 누적 1,488억 + 4분기 계절성). AI 반도체향 패키징 장비(NX-Hybrid WLI)가 2.5D 패키징 라인에서 퀄(Qual) 테스트가 마무리 단계에 있거나 초기 수주가 논의되 중인 것으로 추정되고, EUV용 NX-Mask의 수주가 본격화되었다.

2.2. 기반 기술

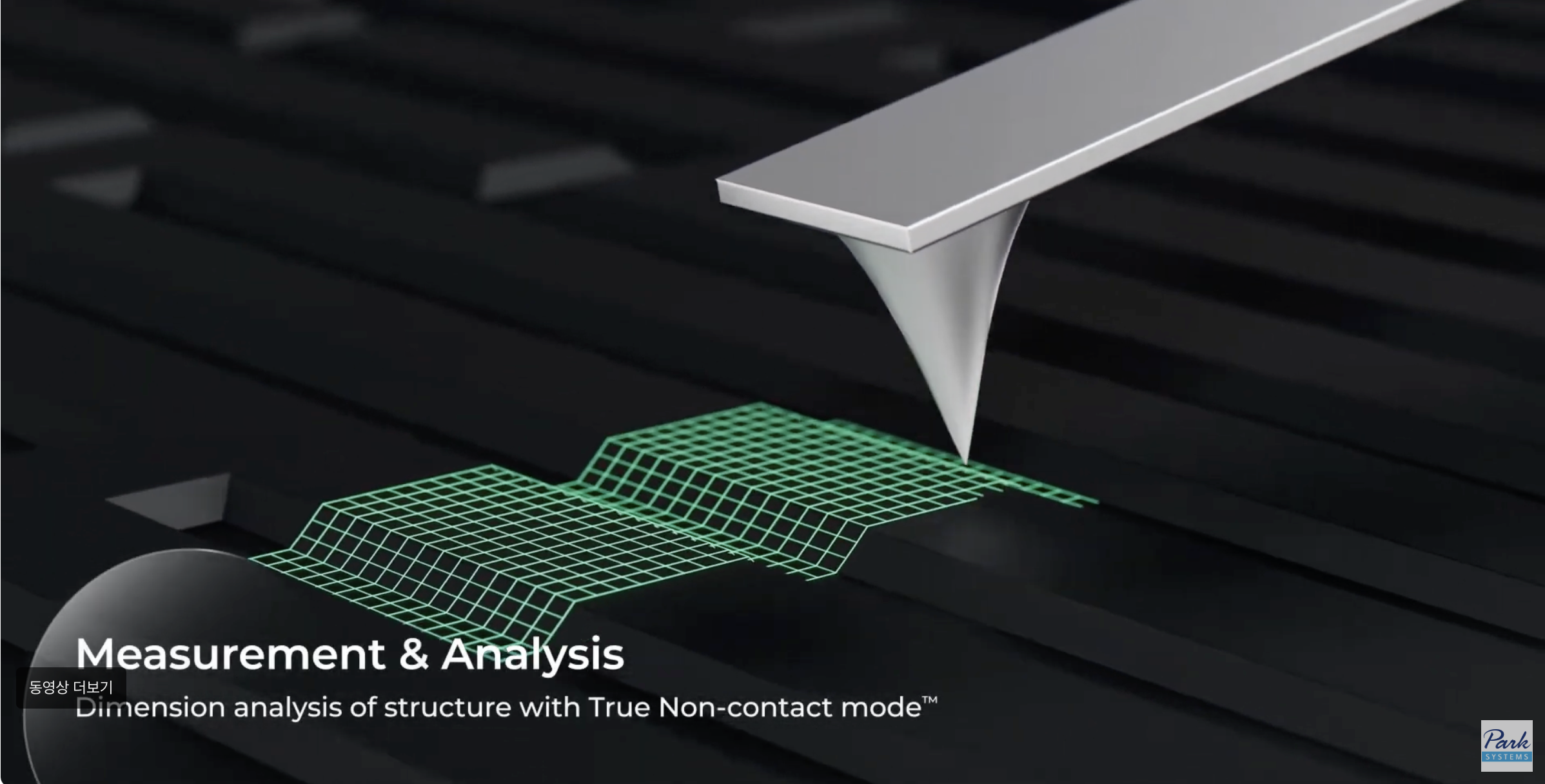

비접촉 AFM (Atomic Force Microscope)

날카로운 탐침이 시료 표면과 상호작용할 때 생기는 “힘”을 측정해서, 그 결과로 표면의 3D 형상 및 다양한 물성(마찰, 탄성, 전하 등)을 나노미터 이하 수준으로 얻는 현미경

파크시스템스는 표면 가까이에서 생기는 인력만으로 높이를 추정하는 비접촉 방식을 사용해서 민감한 반도체 표면을 손상시키지 않고도 형상/거칠기/스텝 높이 등을 Å(옹스트롬)~nm 단위로 스캐닝 가능

접촉식 대비 강점: 비접촉 방식 덕분에 탐침 마모가 거의 없어 수백 장의 이미지를 측정해도 동일한 해상도를 유지한다. 이는 24시간 연속 가동되는 반도체 라인에서 팁 교체 비용과 다운타임을 획기적으로 줄여준다. 또한 포토레지스트(Photoresist)와 같이 부드러운 시료나 손상되기 쉬운 EUV 마스크 패턴 측정 시 시료 변형 없이 원형 그대로의 데이터를 얻을 수 있다.

다른 측정기술 대비 강점: 기존에 사용되던 WLI (백색광 간섭), SEM(주사 전자현미경), TEM(투사 전자현미경) 방식으로는 나노 단위의 입체적인(3D) 높이 정보를 정확히 알 수 없거나, 전자 빔으로 인해 웨이퍼가 손상될 위험이 있다.

분리형 스캐너 (Decoupled XY & Z Scanner)

기존 AFM 시장을 장악하고 있던 Bruker 등 경쟁사들은 주로 '튜브 스캐너(Tube Scanner)' 방식을 사용한다. 튜브 스캐너는 하나의 압전 소자가 X, Y, Z축 움직임을 모두 제어하는 방식이다.

구조가 단순하고 비용이 저렴하지만, X-Y 평면을 스캔할 때 필연적으로 Z축 방향의 원하지 않는 움직임이 발생하는 'Bow Effect'나 축 간 간섭 현상이 발생한다. 이는 평탄한 시료가 굽어 보이게 하는 등 데이터 왜곡을 유발하며, 소프트웨어 보정을 거쳐야 하므로 정밀도에 한계가 있다.

반면, 파크시스템스는 XY축 스캐너와 Z축 스캐너를 물리적으로 완전히 분리한 분리형 스캐너 구조를 채택했다. XY 스캐너는 오직 수평 이동만을, Z 스캐너는 수직 이동만을 담당하므로 기계적인 크로스토크를 원천적으로 차단한다.

스마트스캔과 자동화

과거 AFM은 숙련된 박사급 전문가만이 운용할 수 있는 복잡한 장비였다.

파크시스템스는 'SmartScan'이라는 운영 소프트웨어를 통해 이러한 진입 장벽을 제거했다. 사용자가 버튼을 한 번만 클릭하면(Point & Click), 장비가 자동으로 주파수 스윕, 파라미터 최적화, 탐침 접근(Approach), 스캔을 수행한다.

산업용 장비인 NX-Wafer 시리즈는 웨이퍼 로딩부터 측정 위치 이동, 팁 교체(Automatic Tip Exchange, ATX)까지 전 과정을 자동화했다. 특히 ATX 기능은 99.9%의 성공률로 팁을 교체하고 레이저 정렬까지 자동으로 수행하여, 엔지니어의 개입을 최소화하고 Fab 내 완전 무인 자동화를 실현했다.

WLI (White Light Interferometry)

백색광이 반사되며 생기는 간섭무늬로 박막의 두께를 측정하는 기술

WLI는 빠르지만 정밀도가 낮다.

정확한 AFM을 돌리기 전에 전체 표면에서 대략적인 결함위치를 파악하는데 사용한다.

이미징 분광 엘립소미터

2022년 독일의 Accurion을 인수하여 확보한 기술로 만든 제품이다.

미세한 박막에 여러 파장의 빛을 비스듬히 쏘면 반사되면서 편광 상태가 바뀌는데 이 상태변화로부터 광학 두께·굴절률·흡수율 같은 광학/재료 특성을 추정하기 위한 광학 계측기이다.

비접촉 방식으로 전체 면적에 대해 (이미징) 측정이 가능하다.

AFM의 형상 정보와 ISE의 물성 정보를 결합하여 더욱 풍부한 분석 데이터를 제공하는데 사용한다.

액티브 제진대

정밀 측정 장비에 전달되는 주변(환경) 진동을 제거하기 위한 진동 절연 차단 시스템.

이외에 스위스 Lyncée Tec 인수를 통해 확보한 DHM (Digital Holographic Microscopy) 기술이 있다. 디지털 홀로그래피를 이용해 실시간으로 3D 형상을 측정하는 기술인데 진동이나 외부 환경 변화에 강하고 측정 속도가 매우 빨라 생산 라인에서의 전수 검사 등에 활용될 잠재력이 크다고 한다. 아직 제품으로 소개되어 있지는 않다.

파크시스템스의 제품군은 크게 산업용(Industrial)과 연구용(Research)으로 구분된다.

매출 비중은 산업용 AFM이 가장 크며, 계속 증가하고 있다.

2024년: 산업용 70% / 연구용 24% / 서비스 6%.

2025년: 산업용 74% / 연구용 19% / 서비스 7%

2.3 산업용 AFM 부문

반도체 전공정/후공정/첨단 패키징(웨이퍼·마스크·하이브리드 본딩·CMP 등)과 디스플레이·소재 산업에서 쓰이는 ‘산업용 나노/표면 계측’ 장비(산업용 AFM 중심 + 광학 계측 확장) 사업이다.

선단 노드 미세화 및 수율·결함 관리 강화로 표면 형상/거칠기/평탄도/결함 리뷰 등 계측 수요가 확대되고 있으며, AI 반도체용 HBM·첨단 패키징 (특히 하이브리드 본딩 전처리·CMP 등)에서 평탄도·표면 분석 요구가 커지고 있다. 또한 Accurion(광학/박막 계측)과 Lyncee tec(DHM) 인수로 광학 계측까지 포트폴리오를 확장 중이다.

최근 매출 규모

2024년 총매출 1,750억 원 중 산업용 매출 1,220억 원

2025년 3Q 누적 총매출 1,490억 원 중 산업용 매출 1,110억 원

2.3.1 제품 포트폴리오

최근에는 산업중 제품 중에서도 AFM 기술에 백색광 간섭계(WLI), 이미징 분광 엘립소미터 (ISE) 등을 결합한 하이브리드 장비가 성장을 주도하고 있다.

NX-Wafer: 전공정 인라인 계측 용도

NX-Wafer는 반도체 제조 공정 중 웨이퍼의 표면 거칠기(Roughness), 높이(Step Height), 임계 치수(CD) 등을 인라인으로 측정하는 주력 장비

"인라인"이란 공정 흐름 중간중간에 제조 공정의 일부로 포함되어(라인에 붙어서) 웨이퍼를 측정한다는 의미

200mm 및 300mm 웨이퍼를 지원

다른 광학 검사 장비가 1차로 검출한 결함의 좌표를 받아서 해당 위치로 이동 후 나노미터 수준의 3D 형상을 정밀 분석하는 자동 결함 리뷰(ADR, Automatic Defect Review) 기능 제공

NX-Mask: EUV(극자외선) 노광 공정용 포토 마스크의 결함을 검출하고 수정(Repair)하는 장비

EUV 마스크는 장당 가격이 수억 원을 호가하며, 미세한 파티클 하나가 전체 웨이퍼의 수율을 떨어뜨릴 수 있다.

기존의 레이저나 E-beam 리페어 방식은 열적 손상이나 투과율 저하를 유발할 수 있으나, NX-Mask는 AFM 팁을 이용해 물리적으로 파티클을 밀어내거나 긁어내는(Nanomachining) 방식을 사용하여 마스크 원판의 손상을 최소화한다.

수정 후 즉시 표면 형상을 스캔하여 수정이 완벽하게 이루어졌는지 검증(Verification)하는 기능도 제공

NX-Hybrid WLI: 반도체 후공정 (패키징)에서 가장 주목받는 장비

칩렛(Chiplet) 구조와 3D 적층(HBM 등)이 보편화되면서, 칩 간 연결을 위한 하이브리드 본딩(Hybrid Bonding) 기술이 중요해짐

하이브리드 본딩에서는 구리(Cu) 패드의 표면이 평탄해야 하며, 연마(CMP) 과정에서 발생하는 디싱(Dishing)이나 침식(Erosion)을 옹스트롬 단위로 제어해야 한다.

NX-Hybrid WLI는 WLI와 AFM 기술을 함께 사용한다. 먼저 WLI로 웨이퍼 전체 영역을 빠르게 스캔하고, 정밀 측정이 필요한 국소 부위는 AFM으로 전환하여 서브 옹스트롬(Sub-Angstrom) 수준의 정밀도를 제공한다. 이런 단계적 접근으로 AFM의 느린 속도를 극복하고 생산성을 개선한 제품이다.

2.3.2. 고객사

대부분 메이저 반도체 기업이 포함된다. 기존에는 전공정 위주였으나, 최근 HBM 및 어드밴스드 패키징 시장이 커지면서 '하이브리드 본딩'용 후공정 장비 수요 새롭게 발생하고 있다. 또한 EUV 공정을 사용하는 TSMC, 삼성전자, 인텔은 EUV 마스크 리페어 장비의 주요 고객이다.

실명이 언급된 고객 목록은

파운드리 (시스템 반도체): TSMC (대만), 삼성전자 (한국)

특히 TSMC와 삼성전자는 미세 공정(7nm 이하) 및 EUV 공정 도입과 함께 파크시스템스 장비 채택을 늘려왔다.

메모리 반도체: SK하이닉스 (한국), 마이크론 (미국), 삼성전자

DRAM 및 NAND 플래시의 적층 단수가 높아지면서 불량 검출을 위한 수요가 지속되고 있다.

종합 반도체 (IDM) 및 기타: 인텔 (미국), 애플 (미국), ST마이크로일렉트로닉스 (유럽)

연구 협력: imec (벨기에)

세계적인 반도체 연구소인 imec과는 차세대 공정용 장비를 공동 개발(JDP)하며 사실상의 레퍼런스 고객 역할을 하고 있다.

지역별로 보면

중화권 (중국/대만): 약 50~55%. TSMC(대만)와 중국 로컬 파운드리/메모리 업체들이 핵심입니다. 중국의 반도체 자립화 투자로 인해 매출 비중이 매우 높아졌다.

한국: 약 15~20%. 삼성전자, SK하이닉스

미주 (북미): 약 10% 내외. 인텔, 마이크론, 글로벌파운드리 등이 포함된다. 최근 미국 칩스법(Chips Act) 관련 투자로 비중 확대가 기대된다.

유럽/일본/기타: 약 15~20%. imec(연구소), ST마이크로, 일본 소자 업체 등

2.3.3 시장 규모 및 점유율

시장 규모 (TAM): 기존 AFM 시장뿐만 아니라, 반도체 공정에서 핵심인 광학 계측(엘립소미터/리플렉토미터/스캐터로미터 기반 박막·CD·오버레이 측정) 및 웨이퍼 광학 검사 영역까지 포트폴리오를 확장하며 TAM을 넓히고 있다.

글로벌 AFM 시장은 2025년 5.4억 달러에서 2030년 7.6억 달러(CAGR 7.1%)로 성장할 전망이다.

반도체 메트롤로지·검사(Inspection & Metrology) 장비 시장은 2024년 173억 달러에서 2029년 233억 달러(또는 2025년 130억 달러→2030년 170억 달러) 수준으로 성장 전망이며, 그 중 웨이퍼 검사 장비(대부분 광학 검사)는 2025년 62억 달러에서 2030년 92억 달러(CAGR 8.15%)로 추정된다.

점유율: 2022년 기준 전체 AFM 시장 점유율 1위(약 20% 이상)를 달성했다. 특히 고부가가치인 반도체 인라인 AFM 시장에서는 2위 경쟁사인 Bruker 대비 높은 점유율을 보유한 것으로 추정되지만 구체적인 수치는 공개된 바가 없다.

2.3.4 전망

AI 반도체 수혜: HBM용 TSV(실리콘 관통 전극) 및 하이브리드 본딩 공정에서 평탄도(Flatness)와 딤플(Dimple) 측정 수요가 급증하며 구조적 성장이 예상된다.

EUV 생태계: EUV 마스크 리페어 장비(NX-Mask)는 대당 가격이 높고 마진율이 우수한 제품으로, 파운드리 업체의 EUV 라인 증설에 따라 수주가 지속될 것이다.

2.4. 연구용 AFM 부문

대학, 국책 연구소, 기업 R&D 센터에서 사용되는 범용 및 특수 목적용 AFM 장비 부문이다.

전체 매출의 약 20~25%를 차지한다. 2024년 1분기 기준 수주 비중은 약 15%~20% 수준이다.

산업용 대비 성장 속도는 낮지만, 경기 변동에 상대적으로 둔감하고 안정적인 캐시카우(Cash Cow) 역할을 수행한다. 기초 과학 연구 예산에 연동되는 경향이 있다.

2.4.1. 제품 포트폴리오

FX Series (FX40, FX200)

FX 시리즈는 AI와 로보틱스 기술을 접목하여 연구용 AFM의 사용 편의성을 극대화한 모델

캔틸레버(Cantilever) 교체, 레이저 빔 정렬, 광학 현미경 초점 조절 등 기존에 수동으로 조작해야 했던 모든 과정을 SmartScan 운영체제로 자동화했다.

초보 연구자도 고품질의 데이터를 얻을 수 있게 하며, 다수의 사용자가 공용으로 사용하는 연구실 환경에 최적화되어 있다.

2.4.2 시장규모 및 점유율

시장 규모 (TAM): 글로벌 AFM 시장 내에서 연구용(Research Grade) 시장은 금액 기준 약 56%를 차지하는 가장 큰 세그먼트이다. 2025년 기준 연구용 AFM 시장 규모는 약 3.5억 달러(약 4,500억 원)로 추산되며, 연평균 5.9% 수준의 안정적인 성장이 예상된다.

점유율: 산업용 시장에서의 압도적 지위와 달리, 연구용 시장에서는 Bruker, Oxford Instruments(Asylum Research) 등과 치열하게 경쟁 중이다. 다만, 최근 편의성을 획기적으로 개선한 FX 시리즈의 출시로 점유율을 빠르게 확대하고 있다. 파크시스템스는 현재 글로벌 전체 AFM 시장 점유율 1위(20%+)를 기록 중이나, 연구용 시장 내 점유율은 산업용보다는 다소 낮은 것으로 파악된다.

2.4.3 전망

시장 침투 가속화: FX 시리즈(FX40, FX200)의 성공적인 런칭으로 기존 경쟁사 장비의 교체 수요를 흡수하고 있다. 특히 사용 편의성은 다수의 사용자가 장비를 공유하는 대학 연구실 환경에서 강력한 구매 요인으로 작용한다.

응용 분야 확대: 기존 재료과학 중심에서 이차전지(Battery), 바이오(Bio/Life Science) 분야로 적용처가 확대되고 있다. 동사는 최근 Lyncée Tec(디지털 홀로그래피), Accurion(엘립소메트리) 등을 인수하며 광학 기술을 접목한 하이브리드 솔루션으로 연구용 시장의 TAM을 넓히고 있다.

2.5. 비용 구조 및 수익성 분석

2.5.1 높은 매출총이익률 (High GPM)

파크시스템스의 매출총이익률(GPM)은 60%~65% 수준으로 제조업 내에서 매우 높다. 하드웨어 조립보다 소프트웨어 및 제어 알고리즘 등 지적재산권(IP)의 가치가 제품 가격의 대부분을 차지하기 때문이다. 산업용 장비 비중이 늘어날수록 믹스 개선 효과로 GPM이 상승하는 구조이다.

2.5.2 고정비형 비용 구조 (Fixed Cost Structure)

R&D 중심: 전체 인력의 약 30% 이상이 R&D 인력으로 구성되어 있어 인건비 비중이 높다. 매출액 대비 R&D 투자 비율은 약 9~10% 수준을 유지하고 있다.

영업 레버리지: 주요 비용이 고정비(인건비, R&D) 성격이 강하므로, 매출이 손익분기점(BEP)을 넘어서면 영업이익이 급격히 증가하는 높은 영업 레버리지 효과를 누린다.

3. 재무제표 분석

훌륭한 첫인상.

3.1. 손익계산서

매출 및 이익의 구조적 성장

매출액: 최근 3년(FY22~FY24)간 연평균 20~40%대의 고성장을 유지하고 있어, 반도체 미세화 트렌드에 따른 원자현미경(AFM) 수요가 구조적으로 증가하고 있음을 확인할 수 있다.

영업이익: 매출 성장보다 이익 성장이 더 가파르다. 2015년 23억 원에서 TTM 기준 505억 원으로 급증했다. 이는 고정비 비중이 높은 장비/기술 기업 특성상 매출 증가가 이익 급증으로 이어지는 영업 레버리지 효과가 발생하고 있음을 의미한다.

매우 높은 수익성

매출총이익률(GPM): 66.54%(TTM 기준)에 달하는 고부가가치 사업 구조를 가지고 있다. 이는 파크시스템스가 시장 내에서 강력한 가격 결정권(Pricing Power)을 가지고 있음을 시사한다. 하드웨어 기업임에도 이런 수치가 가능한 이유 중 하나는 고도화된 소프트웨어 기술이 결합된 장비 특성상 원가율이 낮기 때문이기도 하다.

영업이익률(OPM): 23.80%(TTM)로 매우 높다. 판관비와 R&D 비용을 대거 지출하고 있음에도 20% 중반대의 마진을 남긴다는 것은 비즈니스 모델의 효율성이 좋다는 의미이다.

3.2. 재무상태표

자산 구성의 변화

유형자산(PP&E): 유형자산이 급증했다. FY2023 371억 원에서 TTM 기준 1,069억 원으로 약 3배 가까이 올랐는데, 과천 신사옥 건설 및 생산 능력(CAPA) 확대를 위한 대규모 설비 투자가 집행된 것이 원인이다.

현금성 자산: TTM 기준 현금 및 단기투자가산은 약 626억 원으로, 대규모 투자를 집행했음에도 여전히 풍부한 유동성을 보유하고 있다.

부채 및 자본

부채비율: 과거 무차입 경영에 가까웠으나, 최근 사옥 건립 및 투자를 위해 장기차입금이 421억 원(TTM)으로 증가했다. 하지만 부채비율(Debt-to-Equity Ratio)은 여전히 31.4% 수준으로 매우 낮으며, 이자보상배율(61배)을 고려할 때 재무적 리스크는 거의 없다.

이익잉여금: 2015년 56억 원에서 TTM 기준 1,565억 원으로 누적되었다. 벌어들인 돈이 회사 내부에 차곡차곡 쌓이고 있다.

3.3 현금흐름표

영업현금흐름 (OCF):

꾸준히 플러스(+)를 유지하고 있다. TTM 기준 346억 원의 현금을 영업 활동으로 벌어들였다. 다만, 당기순이익(490억) 대비 영업현금흐름이 다소 낮은데, 이는 매출채권과 재고자산의 증가(운전자본 부담) 때문으로 보인다.

투자현금흐름 (ICF) & FCF:

자본적 지출(CapEx): TTM 기준 -553억 원의 막대한 자금이 유형자산 취득에 사용되었다. 이로 인해 잉여현금흐름(FCF)은 일시적으로 마이너스일 가능성이 높다.

해석: 성장하지 않는 기업의 FCF 마이너스는 위험하지만, 파크시스템스처럼 매출이 폭발하는 기업의 CapEx 증가는 미래 성장을 위한 투자로 해석도 무방한 것 같다.

4. 기술적 분석

2025년 상반기 상승 원인

어닝 서프라이즈와 하이브리드 본딩 장비에 대한 기대감이 섞여 PER이 40~50배 까지 증가했다.

2025년 1분기 매출과 영업이익이 시장 컨센서스를 크게 상회

대만/북미 향 매출이 급증하며 "글로벌 장비사로서의 리레이팅(Re-rating)"이 정당화

반도체 양산 라인(Fab)에 들어가는 'NX-Hybrid WLI' 등 차세대 계측 장비의 수주가 가시화

2025년 하반기 하락

하반기 들어 펀더멘털(기업 내용)의 큰 훼손이 없었음에도 주가는 고점 대비 -20% 이상 조정을 받으며 상승분을 반납했다.

미국 금리 인하 속도가 조절

시장의 관심이 'AI 소프트웨어/서비스'로 이동

반도체 사이클 고점론이 대두

파크시스템스가 기대했던 일부 파운드리 고객사의 신규 Fab 증설이 2026년 이후로 밀리면서, 하반기 신규 수주 모멘텀이 상반기 대비 약화.

과거 파크시스템스는 상반기에 수주가 집중되고 하반기에 매출 인식이 몰리는 '상저하고' 패턴을 보였다. 이는 주요 고객사들의 예산 집행 및 장비 반입 스케줄에 따른 것이다. 2026년에도 비슷한 패턴이 반복된다면 1분기가 좋은 매수시점이 될 수 있다.

5. 정성적 리서치

5.1. 경영진

5.1.1. 박상일 대표이사 (Founder & CEO)

배경 및 전문성: 서울대 물리학과 졸업 후 미국 스탠퍼드 대학교에서 응용물리학 박사 학위를 받았다. AFM 기술의 원조 격인 캘빈 퀘이트(Calvin Quate) 교수의 제자로, 학문적 깊이가 매우 깊다.

창업 스토리 (실패와 재도전): 1988년 미국 실리콘밸리에서 세계 최초의 AFM 상용화 기업인 PSI를 창업했으나, 1997년 Thermo Spectra에 매각하며 경영권을 넘겼다. 이후 귀국하여 1997년 현재의 파크시스템스(당시 PSIA)를 재창업했다.

여담: 경쟁사들이 사용하는 '튜브 스캐너' 방식의 단점을 해결하기 위해, 기술적으로 구현이 어렵지만 정밀도가 훨씬 높은 'XY-Z 분리형 스캐너' 기술을 고집했다. 초기에는 시장 진입이 늦어졌지만, 반도체 공정이 미세화되면서 이 기술이 현재의 독점적 지위를 굳히는데 크게 기여했다.

5.1.2. 주요 경영진 및 조직 구조

경영진은 대부분 R&D 및 글로벌 마케팅 전문가로 구성되어 있다.

조우동 전무 (산업장비사업부문): 삼성전자(MI기술팀 수석연구원)와 KLA-Tencor(글로벌 검사장비 기업) 출신으로, 반도체 고객사의 니즈를 정확히 파악하여 파크시스템스의 장비를 TSMC, 삼성전자 등 글로벌 파운드리에 안착시킨 핵심 인물이다.

조상준 전무 (연구장비사업부문): 파크시스템스 초창기 멤버이자 아이오와주립대 신경과학 박사 출신으로, 바이오 및 연구용 시장 확장을 주도하고 있다.

R&D 중심 인력 구조: 전체 임직원의 약 30% 이상이 R&D 인력으로 구성되어 있으며, 이는 경영진이 당장의 영업이익보다 기술적 우위를 유지하는데 우선순위를 두고 있음을 보여준다.

5.1.3. 지배구조 및 주주 정책

안정적인 오너십: 박상일 대표가 약 32%의 지분(특수관계인 포함)을 보유하여 경영권이 매우 안정적이다. 이는 외부 압력에 휘둘리지 않고 장기적인 R&D 투자(최근 과천 사옥 건립 등)를 집행할 수 있는 기반이 된다.

주주 환원 정책: 연결 당기순이익이 아닌 별도 재무제표 기준 잉여현금흐름(FCF)의 10~50%를 배당하겠다는 정책을 가지고 있다. 그냥 성장에 재투자하는게 좋지 않을까 하는 생각이 들지만, 한편으론 성장주임에도 불구하고 이익 공유에 대한 명확한 가이드라인을 제시하고 있다는 점은 긍정적이다.

외국인 지분율: (노르웨이 국부펀드 등) 외국인 지분율이 꾸준히 상승하여 20%~30%대를 유지하고 있다.

5.1.4. 경영진 종합 평가 및 리스크 분석

강점

기술적 통찰력: 반도체 미세화 트렌드를 10년 앞서 내다보고, 경쟁사가 따라올 수 없는 기술(분리형 스캐너)에 올인한 전략적 판단이 적중했다.

글로벌 비즈니스 역량: 매출의 80% 이상을 해외에서 거두고 있으며, 전 세계 주요 거점에 직영 법인을 운영하는 등 '한국 기업'의 한계를 뛰어넘는 글로벌 경영 능력을 입증했다.

리스크

키맨 리스크: 박상일 대표의 카리스마와 기술적 권위가 절대적이다. 대표는 1958년 생으로 나이가 꽤 많은데, 향후 기술 및 경영 양쪽에서 박상일 대표를 대체할 수 있는 후계 구도나 전문 경영인 시스템이 명확히 드러나지 않은 점이 불안요소이다.

보수적인 현금 활용: (최근 투자가 늘긴 했으나) 과거 오랜 기간 무차입 경영을 고수하며 현금을 과도하게 쌓아둔다는 비판이 있었다. 최근 사옥 (공장) 건설 등으로 자본 효율성(ROE)을 높이려는 시도는 긍정적인 변화인듯 하다.

5.2 경쟁 구도: 파크시스템스 vs. Bruker

글로벌 AFM 시장은 오랫동안 미국의 Bruker가 1위를 지켜왔으나, 2022년을 기점으로 파크시스템스가 매출액 기준 1위로 올라왔다.

Bruker 역시 최근 AI 칩 수요 증가에 대응하여 'InSight WLI' 등 패키징용 계측 장비 수주를 늘리고 있지만, 핵심 AFM 기술의 구조적 차이(튜브 스캐너의 한계)로 인해 7nm 이하 선단 공정 및 3D 구조 측정(Deep Trench 등)에서는 파크시스템스의 분리형 스캐너가 선호된다.

Bruker의 튜브 스캐너 방식은 미세 공정에서의 XYZ축 일체형 튜브스캐너 를 사용하기에 X-Y축의 평면상 움직임과 Z축의 수직적 움직임이 서로 영향을 끼쳐 데이터가 왜곡되는 이슈가 있다. 반면, 파크시스템스의 스캐너는 Z 축이 기계적으로 분리되어 있어 스캐닝 과정에서 XY축 이동에 따른 왜곡이 적다.

Bruker는 간헐접촉 방식이 주력이다. 이 방식은 팁이 시료와 접촉하는 과정에서 시료 손상의 여지가 있다고 파크시스템스는 주장한다.

그러나 주의할 점은, 비파괴 측정 기술이 파크시스템의 독점적인 기술이라고 보기는 어렵다. Bruker FAQ에서는 자사의 간헐접촉식 AFM이 일반적으로 비파괴적이며 표면 손상이 ‘little to no’라고 설명한다. 또한 학계/기술 문헌에서는 비접촉 AFM(예: FM-AFM) 자체가 널리 알려진 방식이며, 대기(ambient) 환경에서의 비접촉 운용 연구도 존재한다.

또한 파크시스템스가 WLI 기술을 내재화하여 하이브리드 장비를 출시함으로써, Bruker가 강점을 가졌던 광학 계측 시장까지 잠식해 들어가고 있다.

연구용 AFM의 경우 Bruker가 전통적인 강자이며, Oxford Instruments(Asylum Research)와 Nanosurf 등이 중저가 및 하이엔드 시장에 포진해 있다. 경쟁사들은 오랫동안 축적된 브랜드 인지도와 방대한 학술 레퍼런스를 보유하고 있다.

파크시스템스는 완전 자동화를 차별화 전략으로 내세운다. 기존 AFM은 조작이 어려워 숙련된 박사급 연구원이 필요했으나, 동사의 FX40 모델은 AI 로보틱스를 적용해 탐침 교체, 레이저 정렬 등을 자동화했다. 이는 초보 연구자도 쉽게 고품질 데이터를 얻을 수 있게 하여 대학 및 공용 기기실(Core Facility) 시장을 파고들고 있다.

5.3 반도체 산업에서 AFM에 대한 수요 증가

반도체 산업에서 회로 선폭의 미세화(Scaling)와 3차원 적층(Stacking)이 동시에 진행되면서, 반도체 공정 난이도는 급격히 증가하고 있다.

EUV 및 High-NA EUV로의 전환

7nm 이하 공정에서 필수가 된 EUV 노광 장비는 2025년 이후 High-NA(Numerical Aperture) EUV로 진화할 예정이다. 이는 더욱 미세한 패턴 구현을 가능하게 하지만, 동시에 초점 심도(Depth of Focus)가 얕아져 웨이퍼의 평탄도(Flatness) 요구 조건이 극도로 까다로워진다. 또한, 포토레지스트(PR)의 두께가 얇아지면서 이를 정확하게 측정하고 결함을 검사하기 위한 비파괴 계측 솔루션으로서 AFM의 중요성이 커지고 있다.

GAA 및 3D 트랜지스터 구조

FinFET을 넘어 GAA(Gate-All-Around) 구조가 도입되면서, 나노시트(Nanosheet) 사이의 간격, 게이트 길이, 수직 측벽(Sidewall)의 각도 등을 3차원으로 측정해야 하는 수요가 폭증하고 있다. 특히 깊은 구멍(High Aspect Ratio Hole)이나 트렌치 바닥의 잔여물(Residue) 검사는 광학 장비로는 불가능하며, AFM의 뾰족한 탐침만이 접근하여 측정할 수 있는 영역이다.

BSPDN (Backside Power Delivery Network)

인텔의 PowerVia 등 최신 로직 반도체 공정에서 도입되고 있는 후면 전력 공급망(BSPDN) 기술은 전력 배선을 웨이퍼 후면으로 이동시켜 전력 효율을 높이고 전면의 신호 배선 공간을 확보하는 기술이다. 이를 위해서는 웨이퍼를 뒤집어 극도로 얇게(Sub-micron 수준) 갈아내고(Grinding/Thinning), 후면에 TSV(Through Silicon Via)를 형성해야 한다.

이 과정에서 웨이퍼 후면의 표면 거칠기(Roughness)와 잔류 응력(Stress) 관리가 필수적이다. 파크시스템스의 NX-Wafer는 이러한 얇고 휘어지기 쉬운 웨이퍼의 표면을 비접촉 방식으로 손상 없이 정밀하게 측정할 수 있어 BSPDN 공정 제어의 핵심 솔루션으로 부상하고 있다. 특히 웨이퍼 후면에 형성되는 범프(Bump)의 높이와 평탄도를 측정하는 데 있어 동사의 장비가 경쟁력을 발휘한다.

6. 매크로 고려사항

6.1. 중국 수출 통제

파크시스템스의 매출 포트폴리오에서 중국 및 대만 등 중화권이 차지하는 비중은 매우 높다. 따라서 미-중 반도체 패권 전쟁에 따른 수출 규제 리스크에 주목해야한다.

6.1.1 미국의 대중 제재와 파크시스템스

미국은 첨단 반도체 장비의 대중국 수출을 엄격히 통제하고 있으며, 이는 '해외직접생산품규칙(FDPR)' 등을 통해 미국 기술이 포함된 제3국 장비에도 영향을 미칠 수 있다. 그러나 현재까지 파크시스템스의 AFM 장비는 EUV 노광기나 최첨단 식각 장비처럼 직접적인 '수출 금지 품목'으로 지정되지는 않았다. AFM은 계측 및 분석 장비(Metrology & Inspection)로 분류되며, 공정 장비에 비해 상대적으로 규제 강도가 낮다. 또한, 파크시스템스는 한국 기업으로서 독자적인 기술력을 보유하고 있어 미국의 직접적인 통제권 밖에 있는 경우가 많다.

오히려 중국이 미국의 제재에 대응하여 '반도체 자급률(Self-sufficiency)'을 높이기 위해 레거시(Legacy) 공정 투자를 공격적으로 확대하면서, 범용 및 레거시 공정용 계측 장비 수요는 견조하게 유지되고 있다. 중국 파운드리(SMIC 등)와 메모리(YMTC 등) 업체들은 수율 향상을 위해 파크시스템스의 장비를 적극적으로 도입하고 있다.

6.1.2 중국의 보복 제재와 공급망 리스크

중국은 이에 맞서 갈륨, 게르마늄, 희토류 등의 수출 통제와 '신뢰할 수 없는 기업 명단(Unreliable Entity List)' 운영, 그리고 최근에는 핵심 광물의 공급망 추적 강화 및 미국 기업 관련사(Affiliates)에 대한 규제 강화 등을 예고하며 맞불을 놓았다.

원자재 수급: AFM 제조에 필요한 희토류 자석이나 특수 소재의 수급에 차질이 생길 가능성이 있다. 그러나 파크시스템스는 핵심 부품을 다변화하고 있으며, 제조 규모 대비 원자재 소모량이 거대하지 않아 직접적인 타격은 제한적일 것으로 분석된다.

고객사 영향: 중국 내 글로벌 반도체 공장(삼성전자 시안, SK하이닉스 우시 등)이나 중국 로컬 기업들이 규제로 인해 생산 차질을 빚을 경우, 장비 반입이 지연되거나 취소될 수 있는 간접적 리스크는 상존한다.

6.1.3 리스크 완화 요인

최근 중국은 희토류 및 일부 이중 용도 품목에 대한 수출 통제 시행을 2026년 말까지 유예하거나 일시 중단하는 등 유화적인 제스처를 취하고 있다. 또한, 파크시스템스는 북미, 유럽, 일본 등으로 매출처를 다변화하며 중국 의존도를 점차 낮추는 노력을 지속하고 있다. 2024년 상반기 기준 미국 시장 수주 비중이 20%를 상회하는 등 가시적인 성과가 나타나고 있다.

6.2. 반도체 CAPEX

만약 전방 산업인 반도체 제조사가 CAPEX 지출을 줄이면 파크시스템스의 실적도 축소된다. 하지만 파크시스템스는 일반적인 반도체 소부장 기업들과는 조금 다른 리스크 노출도를 가진다.

6.2.1. 일반론적 리스크

양산용 장비(Inline) 수주 지연: 파크시스템스의 성장을 견인하는 것은 연구용(Lab) 장비에서 양산용(Fab) 장비로의 전환이다. 고객사가 신규 팹 건설을 중단하거나 장비 입고 시점을 늦추면, 대량 주문이 늦어지며 매출 인식 시점이 뒤로 밀릴 수 있다.

레거시 공정 투자 축소: AI 반도체를 제외한 일반 PC, 모바일용 레거시 반도체 재고가 쌓이면, 해당 라인의 가동률 조정과 투자 축소가 일어나고 이 영역에서의 매출 성장이 둔화된다.

6.2.2. 파크시스템스의 방어 논리: "불황에도 R&D는 멈추지 않는다"

그러나 파크시스템스는 CAPEX 사이클 보다는 공정 미세화 사이클에 더 밀접하게 연동되어 있어 CAPEX 축소로 인한 하방 위험이 상대적으로 작다.

CAPEX 성격 차이

일반 장비사는 반도체 생산량을 늘릴 때 돈을 벌지만, 파크시스템스는 공정이 어려워질 때 돈을 번다.

반도체 제조사들은 불황에 양적 확장(공장 증설)은 줄여도, 질적 고도화(미세공정 전환)은 멈출 수 없다.

2nm, 1.4nm 경쟁에서 뒤처지면 생존이 불가능하기 때문이다.

따라서 파크시스템스의 수익원 중 하나인 미세공정 연구개발비는 삭감되지 않는다.

HBM과 어드밴스드 패키징

HBM이나 고성능 AI 칩에서 칩을 수직으로 쌓을 때 표면이 원자 단위로 평평해야 붙일 수 있는데, 이 표면 거칠기를 측정할 수 있는 장비는 AFM이 유일하다.

만약 CAPEX 파이가 줄어들더라도, AI/반도체 경쟁이 지속되는 한 파크시스템스가 속한 '선단 공정 및 패키징' 섹터의 CAPEX는 유지되거나 증가할 가능성이 높다.

수율 관리의 중요성 증대

불황일수록 비용 절감이 중요해진다.

신규 공장을 짓는 것보다 기존 라인의 수율을 1% 올리는 것이 훨씬 경제적이다.

원자현미경(AFM)은 불량의 원인을 찾아내는 계측 장비이다.

즉, 제조사가 비용을 통제하고 효율을 높이려 할때 AFM의 필요성은 오히려 증가한다.

과거 데이터로 확인하기 (2022~2023 사이클 하락 국면)

재무제표를 보면, 메모리 반도체 불황기였던 2023년에도 파크시스템스의 매출은 16.29% 성장했고, 영업이익은 352억 원에서 275억 원으로 다소 줄었지만 흑자 기조를 유지했다.

동종 업계의 타 장비사들이 적자 전환하거나 매출이 반토막 났던 것과 비교하면 굉장한 방어력이다.

7. 가치평가

7.1 밸류에이션 분석

PER: 돈을 잘 벌고 있어서 이익의 성장 속도가 주가에 정직하게 반영된다.

EV/EBITDA: 최근 과천 신사옥 및 생산 시설에 대규모 CapEx 투자를 집행했는데, 나중에 건물이 가동되면 회계상 '감가상각비'가 대거 발생하여 영업이익을 깎아먹게 된다. PER만 보면 이익이 감소한 것으로 오해할 수 있다. 이때 감가상각비를 이익으로 더해주는 EBITDA를 통해, 회사의 현금 창출 능력이 훼손되지 않았음을 확인할 수 있다.

P/OCF (주가현금흐름비율): 파크시스템스는 운전자본(재고+매출채권) 이 큰 편이다. P/OCF가 PER보다 지나치게 높다면, 재고가 쌓여 장부상 이익이 현금으로 전환되지 못하는 상황일 수 있다.

현재 PER은 약 32배로, KOSDAQ IT 하드웨어 평균이나 일반적인 장비주 대비 높은 수준이다. 그러나 파크시스템스의 글로벌 1위 기술력, 높은 진입 장벽, 20%를 상회하는 영업이익률(OPM), 그리고 구조적 성장성을 감안할 때 정당화 될 수 있는 수준이다.

PER을 성장률로 나눈 PEG 비율(Price/Earnings to Growth Ratio) 관점에서 보면, 연평균 20% 이상의 성장이 예상되므로 PEG는 1.5~2.0 수준으로 고성장 기술주로서 합리적인 구간에 있다.

7.2. 목표가 산출: 330,000원

파크시스템스는 이익이 성장하는 구간에 진입한 성장주이다. 따라서 회사의 미래 현금 창출 능력을 가장 잘 반영하는 2026년 예상 EPS(주당순이익)에, 유사기업들의 멀티플을 적용하여 목표가를 산출한다. 2026년 실적을 기준으로 삼는 이유는, 신규 장비(NX-Hybrid WLI, EUV Mask Repair)의 매출이 온전히 반영되는 시점이기 때문이다.

가정 1. 2026F EPS 추정: 8,324원

시장 컨센서스(FnGuide, 키움증권 등)는 2026년 매출액 약 2,500억 원, 영업이익 약 610~640억 원을 전망

기존 산업용 AFM의 견조한 성장(YoY +20%)에 하이브리드 본딩용 신규 장비 매출이 더해져 영업레버리지 효과가 극대화될 것으로 가정

가정 2. PER: 40배

과거 파크시스템스가 고성장 구간에서 부여받았던 평균 멀티플(35~50배)의 보수적 중단값을 사용

글로벌 반도체 계측/검사 피어 그룹인 Nova Ltd(PER 31배), Onto Innovation(PER 41배) 대비, 파크시스템스는 산업용 AFM 시장에서의 독점적 지위와 더 높은 이익 성장률(EPS Growth +35%)을 보유하고 있어 프리미엄이 정당화된다.

목표 주가: 330,000원

8,324원 * 40배 ~ 332,960원

현재 주가(약 227,000원) 대비 약 +45%의 상승 여력이 존재한다.

8. 주요 리스크

8.1. 중국향 매출의 구조적 감소

리스크

매출 중 약 50%가 중화권에서 발생한다. 만약 미국의 대중 제재가 '노광 장비'를 넘어 '계측 장비'로까지 전면 확대되거나, 중국 로컬 반도체 기업들의 투자가 경기 침체로 장기 동결될 경우 펀더멘탈이 훼손될 수 있다.

모니터링

최근(2025년 말) 중국향 수출 데이터가 전년 대비 회복세(+24%)를 보였으나, 월별 관세청 수출 데이터를 통해 중국향 선적량이 급감하지 않는지 매월 확인해야 한다.

8.2. 하이브리드 본딩 시장에서의 경쟁 심화

리스크

투자 포인트의 핵심인 'NX-Hybrid WLI' 장비는 기존 파크시스템스의 독무대가 아니다. 경쟁사 Bruker 역시 WLI 기술 강자이며, 패키징 계측 시장을 방어하기 위해 공격적인 가격 정책이나 신제품을 출시할 수 있다. 만약 주요 고객사(TSMC, 삼성)의 양산 라인에서 파크시스템스의 점유율이 예상(50% 이상)보다 낮게 형성된다면 멀티플 축소(De-rating)가 불가피하다.

모니터링

분기 실적 발표 시 신규 장비(Hybrid WLI) 매출 비중이 유의미하게 상승하는지, 혹은 주요 고객사 퀄(Qual) 통과 뉴스가 지연되는지 모니터링한다.

8.3. 밸류에이션 부담과 매크로 충격

리스크

현재 PER 32배도 절대적으로 낮은 수치는 아니다. 만약 글로벌 AI 반도체 투자가 '숨 고르기'에 들어가거나 금리 인하가 예상보다 지연될 경우, 고성장 기술주 전반의 밸류에이션이 조정받을 수 있다. 이 경우 실적이 좋아도 주가는 횡보할 수 있다.

대응

이는 기업 내부의 문제라기보다 시장의 문제다. 따라서 PEG 비율(주가수익성장비율)이 1.5배 이하로 내려오는 조정 구간을 매수 기회로 삼는다.