99년 Barron's 기사, 앤드류 배리(ANDREW BARY) 기자

놀라운점은

닷컴버블 당시 버크셔해서웨이의 언더퍼포먼스가 그렇게 오래 지속되지는 않았다는 점 (1998년까지는 버크셔해서웨이가 오히려 S&P를 상회)

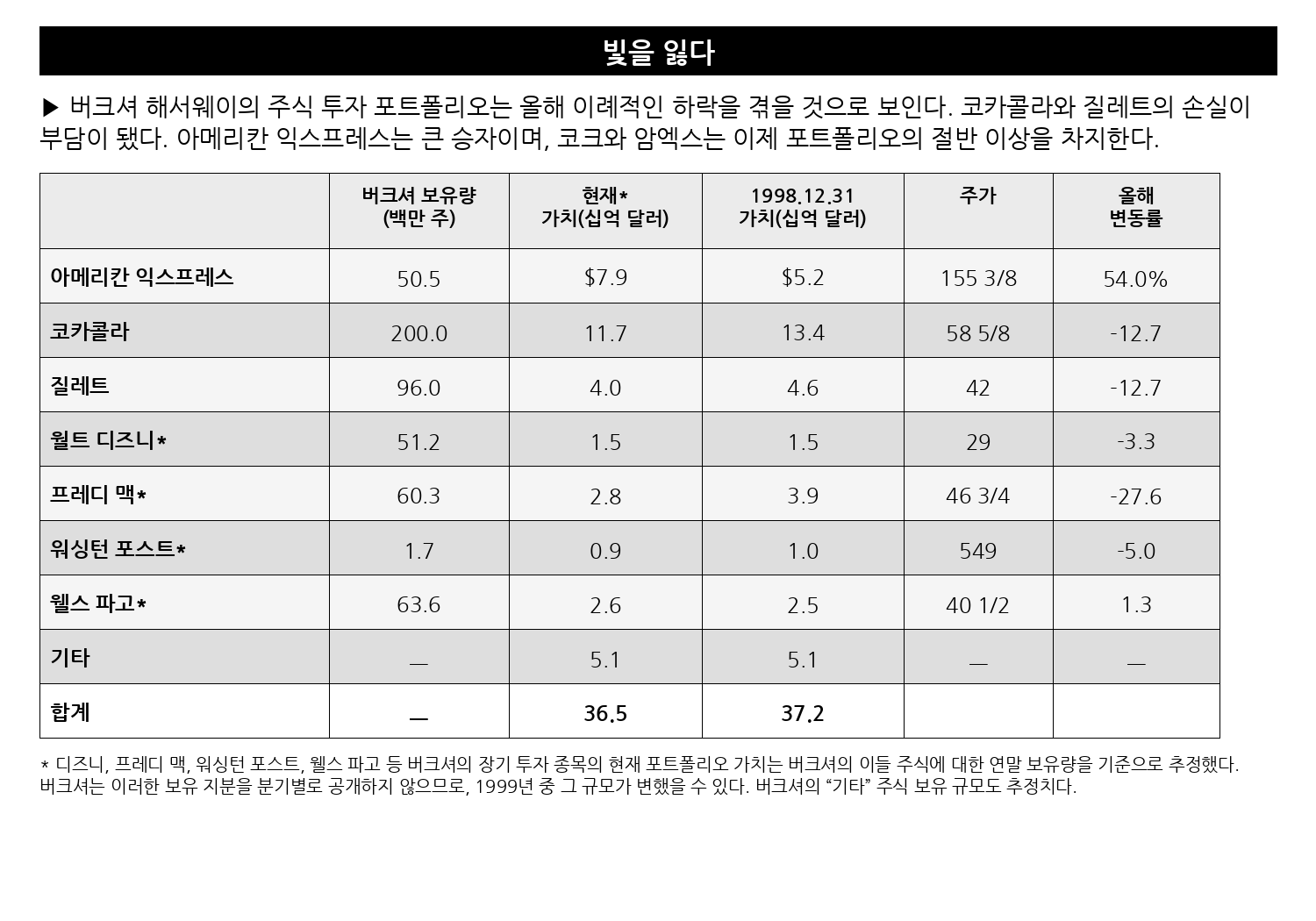

1999년 버크셔해서웨이의 부진은 General Re 인수 후 실적 부진 & 코카콜라/질레트와 같은 회사의 실적 부진으로 기인한것

이때 버크셔가 특별히 현금을 더 비축하고 있지는 않았다는 점.

그리고 이때 당시에도 사람들은 버크셔의 승계에 대해 걱정하고 있었다는 점.

이때도 버크셔의 규모로 인해 수익률이 줄어들 것으로 예견했지만, 보란듯이 훨씬 아웃퍼폼 했다는 점.

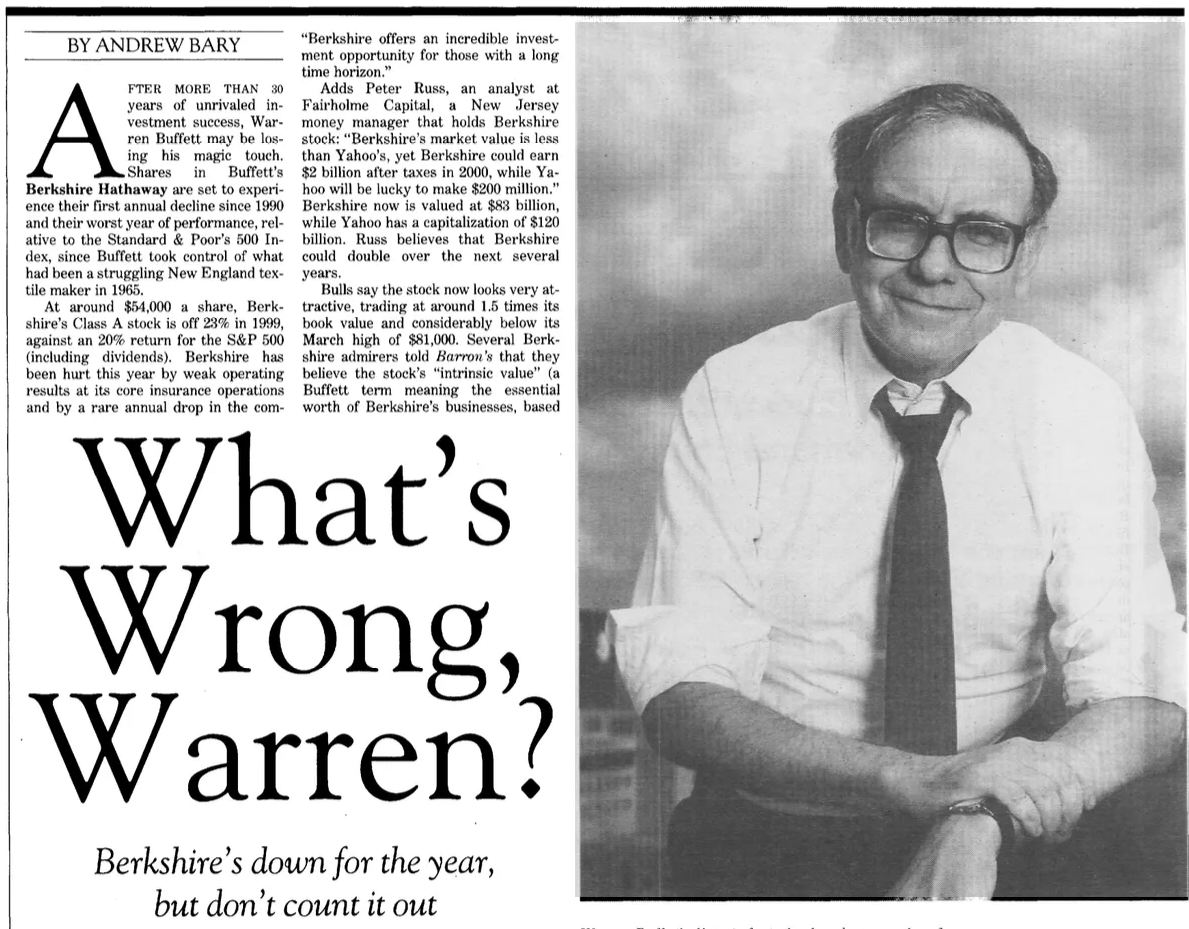

30년이 넘는 기간 동안 독보적인 투자 성공을 거두어 온 워런 버핏이 마침내 그 마법 같은 감각을 잃어가고 있는지도 모른다. 버핏의 버크셔 해서웨이(Berkshire Hathaway) 주가는 1990년 이후 처음으로 연간 하락을 기록할 것으로 보이며, 버핏이 1965년 고전하던 뉴잉글랜드의 영세 섬유업체였던 이 회사의 경영권을 인수한 이래 스탠더드앤드푸어스(S&P) 500 지수 대비 최악의 상대 수익률을 기록할 전망이다.

주당 약 54,000달러 선에 거래되고 있는 버크셔의 클래스 A 주가는 S&P 500 지수가 (배당을 포함해) 20%의 수익률을 올린 것과 대조적으로 1999년 한 해 동안 23% 하락했다. 올해 버크셔는 핵심 사업인 보험 부문의 실적 악화와 더불어 코카콜라(Coca-Cola), 질레트(Gillette), 아메리칸 익스프레스(American Express) 등 버크셔의 그 유명한 투자 포트폴리오 자산들이 이례적으로 일제히 하락하면서 큰 타격을 입었다.

그러나 버크셔의 부진한 모습에는 단순히 영업 실적과 투자 성과 이상의 문제가 얽혀 있다. 솔직히 말해서, 2000년에 70세가 되는 버핏은 점점 더 많은 투자자들에게 너무 보수적이거나 심지어 시대에 뒤처진 인물로 비춰지고 있다. 버크셔의 회장이자 최고경영자(CEO)인 버핏은 세계에서 가장 위대한 투자자일지 모르지만, 지난 몇 년간 몰아친 기술주(테크주) 열풍을 예측하지도, 이를 활용해 이득을 취하지도 못했다.

실제로 버핏은 인터넷 메시지 보드(토론방)에서도 거센 비판을 받고 있다. 한 네티즌은 버크셔를 "사탕 가게, 햄버거 가판대, 보석상, 구두 제조업체, 그리고 3류 백과사전 회사(월드북)를 포함한 온갖 기이한 자산들이 뒤섞인 평범한 보험회사일 뿐"이라고 깎아내리기도 했다.

그러나 모두가 이런 생각에 동의하는 것은 아니다. 도널드슨 러프킨 & 젠레트(Donaldson Lufkin & Jenrette) 산하의 뉴욕 투자회사인 우드 스트러더스 & 윈스럽(Wood Struthers & Winthrop)의 최고투자책임자(CIO)인 짐 엥글(Jim Engle)은 "버핏이 감을 잃었다고 생각하지 않는다"라며, "버크셔는 장기적인 안목을 가진 투자자들에게 믿을 수 없을 정도로 훌륭한 투자 기회를 제공한다"고 말했다.

버크셔 주식을 보유하고 있는 뉴저지의 자산운용사 페어홀름 캐피털(Fairholme Capital)의 애널리스트 피터 러스(Peter Russ)는 다음과 같이 덧붙였다. "버크셔의 시장 가치는 야후(Yahoo)보다 낮지만, 버크셔는 2000년에 세후 20억 달러를 벌어들일 수 있는 반면 야후는 운이 좋아야 2억 달러를 벌 것이다." 현재 버크셔의 시가총액은 830억 달러인 반면, 야후의 시가총액은 1,200억 달러에 달한다. 러스는 버크셔의 가치가 향후 수년 내에 두 배로 뛸 수 있다고 믿는다.

낙관론자들은 현재 버크셔 주가가 장부가치(Book value)의 약 1.5배 수준에서 거래되고 있으며, 지난 3월 기록한 최고가인 81,000달러보다 상당히 낮은 수준이어서 매우 매력적이라고 말한다. 여러 버크셔 추종자들은 바론즈에 버크셔의 '내재 가치'(예상 현금 흐름을 바탕으로 버크셔 사업의 본질적 가치를 평가하는 버핏의 용어)가 현재 주가보다 38% 높은 주당 최소 75,000달러에 달한다고 전했다.

담배꽁초 투자를 넘어서

버핏은 그의 스승이자 저명한 인물인 벤저민 그레이엄(Benjamin Graham)의 전통을 따라 저평가된 주식을 찾는 것으로 커리어를 시작했다. 1960년대에 이러한 접근 방식을 통해 그는 주가는 침체되어 있었으나 자산이 풍부했던 버크셔 해서웨이를 인수하게 되었다.

그러나 버핏의 천재성은 소위 '담배꽁초(cigar butts)'라 불리는, 한 모금만 더 빨면 끝나는 그레이엄의 제한된 세계를 뛰어넘어, 재무제표의 한계를 넘어서는 훌륭한 독점력을 가진 프랜차이즈 기업인 코카콜라와 아메리칸 익스프레스 같은 기업에 투자하는 데 있었다.

하지만 버핏은 현재의 기술 주도 강세장에 적응하고 다음 단계로 도약하는 데 실패했다. 그 이유는 기술 분야가 버핏의 '능력 범위(Circle of competence)' 안에 있지 않기 때문에, 이 섹터에서 장기적인 승자를 찾는 것을 편안하게 느끼지 못하기 때문이다. 빌 게이츠 마이크로소프트 회장과의 오랜 우정을 고려할 때, 버핏이 기술주 투자를 기피하는 것은 아이러니한 일이다.

동시에 버핏이 가장 좋아하는 섹터인 보험 부문도 큰 타격을 입고 있다. 지난해 말 버크셔는 저명한 재보험사인 제너럴 리(General Re)를 220억 달러 상당의 버크셔 주식을 주고 인수하며 보험에 대한 베팅을 두 배로 늘렸는데, 이 거래는 지금까지 실패작(bust)으로 판명 나고 있다. 시장에서 급등하는 기술주들을 멀리하는 대신 버핏은 지난 2년 동안 가구 유통업체와 인터내셔널 데일리 퀸(International Dairy Queen)을 인수했고, 아이오와에 기반을 둔 전력 회사인 미드-아메리칸 에너지(Mid-American Energy) 인수를 진행 중이다. 이 거래들은 버크셔 주주들에게 탄탄한 장기 계약이 될 수 있지만, 인터넷 주식과 다른 기술 스타 종목들이 몇 달 만에 두 배씩 뛰고 있는 이 시점에 월스트리트를 열광시키기에는 역부족이다.

비밀스러운 성격의 버핏은 바론즈와의 인터뷰를 거절했다. 그러나 오마하에 있는 그의 본사에서 들려오는 소문에 따르면, 평소 스스로를 낮추고 털털한 모습을 보이는 버핏도 내면에는 치열한 경쟁심을 품고 있어 자존심에 상처를 입었다고 한다.

워런 버핏이 자사의 주가가 충분히 ...