Up

구독자 16명구독중 96명

샤프지수 (sharpe ratio)

: 감수한 위험 대비 얻은 수익률

꽤 오랫동안 나는 샤프지수가 실력을 대변한다고 생각했다.

훌륭한 수익률을 얻은 주변인들을 볼 때마다,

'에이 Valley도 안 듣는데 운빨이지, 샤프지수로 하면 내가 이긴 듯?'

이라며 자기 위로를 하곤 했다.

해서 웬만하면 남들의 성과가 부러운 적이 없었는데,

샌디스크로 N루타를 친 친구

원래도 부자셨지만 ooo억 단위의 수익를 낸 어머니 친구

삼전 몰빵으로 oo억 수익을 낸 아버지 친구

...

등을 보며 어느 정도의 수익률부터는 이런 변동성을 감수하고도 '잘한 투자'인지,

내가 숭배하는 샤프지수로도 나를 압도할 만큼 잘하고 있는지 궁금해졌다.

물론 샤프지수는 사후적으로 차트를 보고 계산한 결과일 뿐이긴 하다.

돌아봤을 때 숫자로 남은 변동성과, 투자 당시에 노이즈들에 노출되며 감수한다고 느끼는 리스크는 하늘과 땅 차이다.

그럼에도 이 기회에 샤프지수의 한 번 특성을 알아보고 싶어졌다.

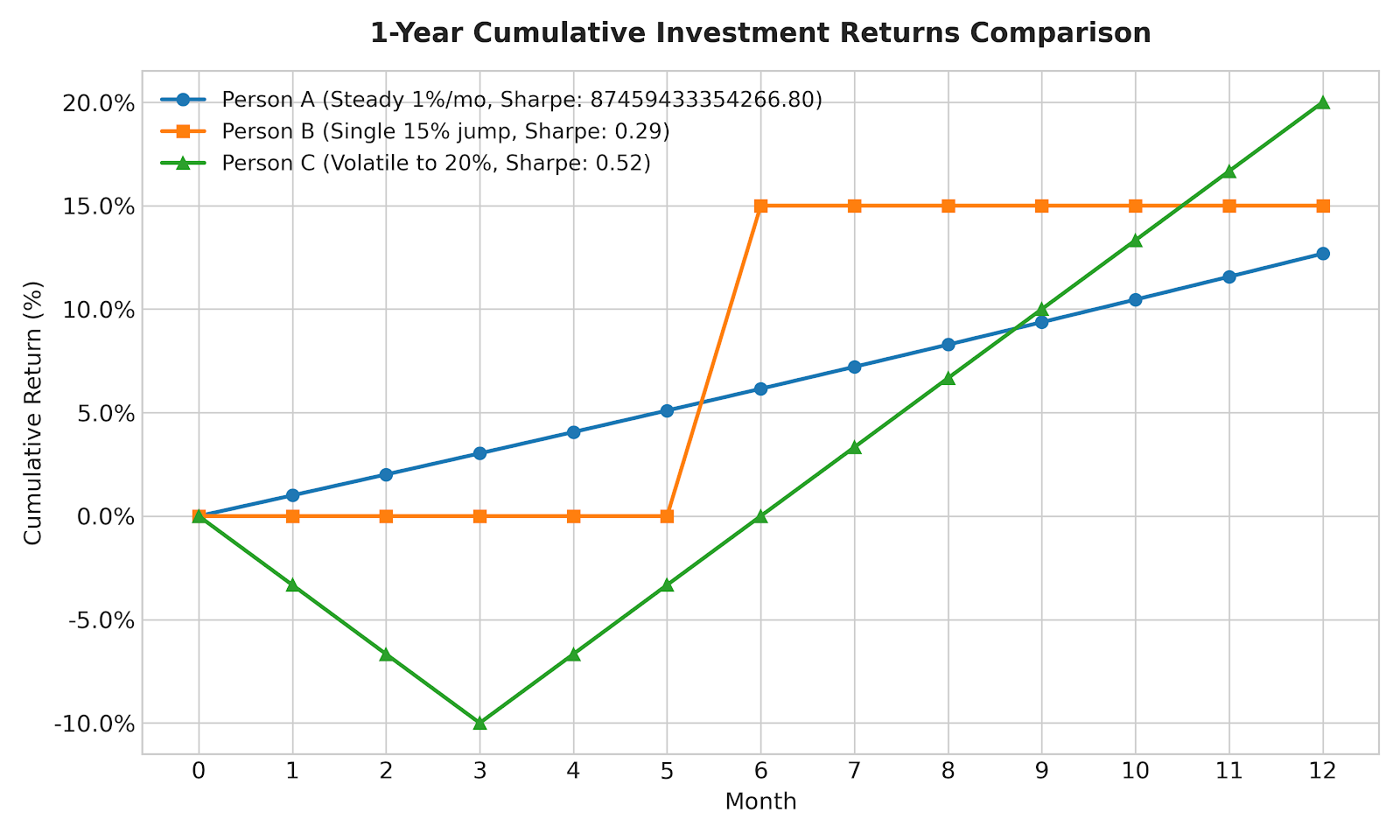

우선 세 사람을 비교해 보자.

A (쭉) : [1개월에 1%씩 꾸준한 수익률로 12% 달성]

B (점프) : [6개월까지 투자하지 않고, 6개월 차에 15% 수익 점프]

C (복구) : [3개월까지 -10%, 6개월에 원금 회복, 9개월엔 +10%, 1년엔 +20%]

위 표는 제미나이가 그렸는데, gpt가 말하는 연 환산 샤프지수는 각각

A : 무한, B : 1.04, C : 1.9

샤프지수 ...