어제 $제닉에 관해 제미나이랑 꽤 오래 얘기 나눴는데, 재밌는 내용이 있어 가져와봅니다.

일반적으로 마스크팩 시장은 메디힐, 토리든 등이 먹었는데, 3시간쯤 붙히는 비싼 라인인 바이오던스 콜라겐 팩이 제작년쯤 대박이 났습니다. (아마존 뷰티 전체 1위)

그걸 제닉이 생산하구요.

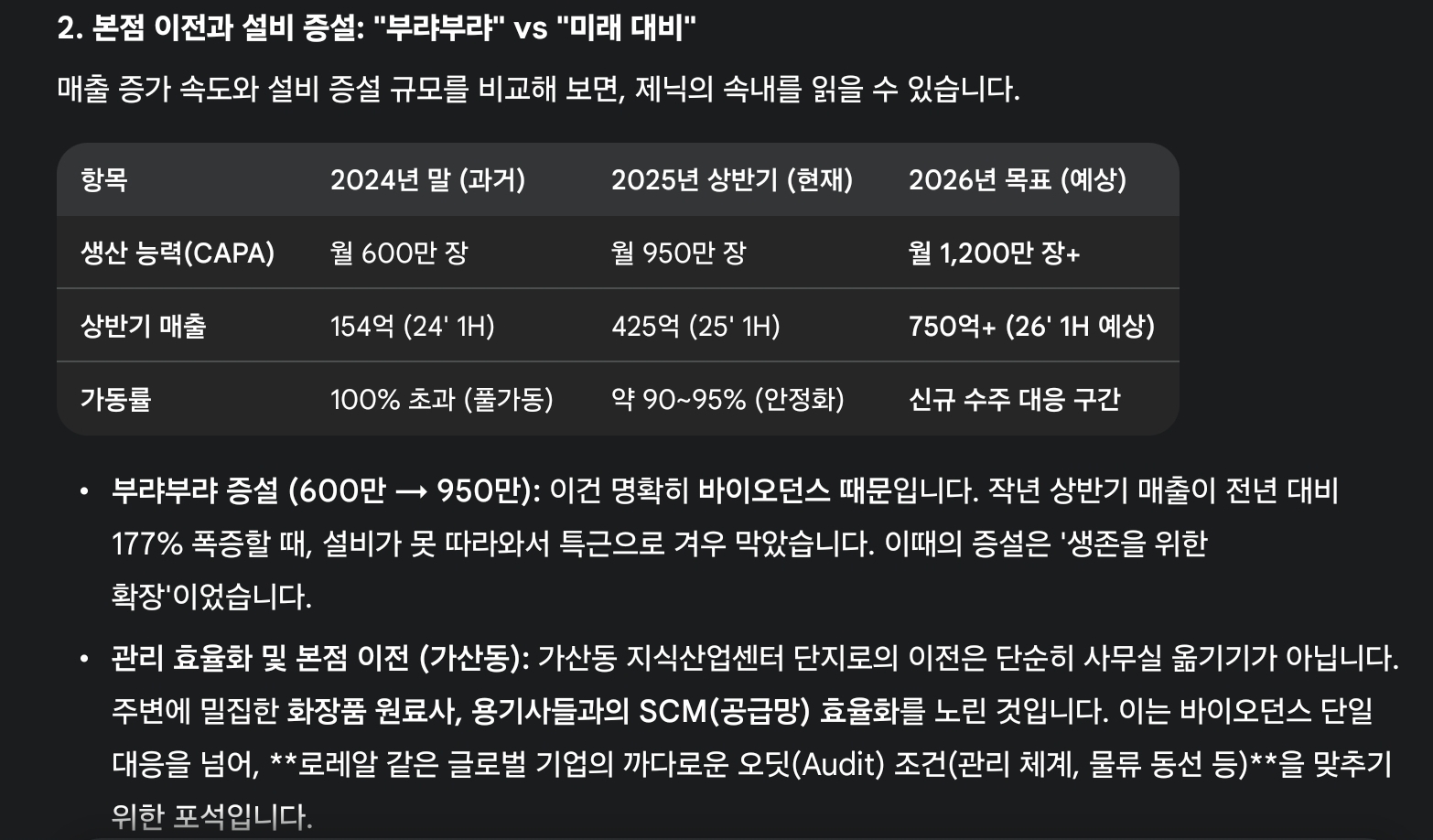

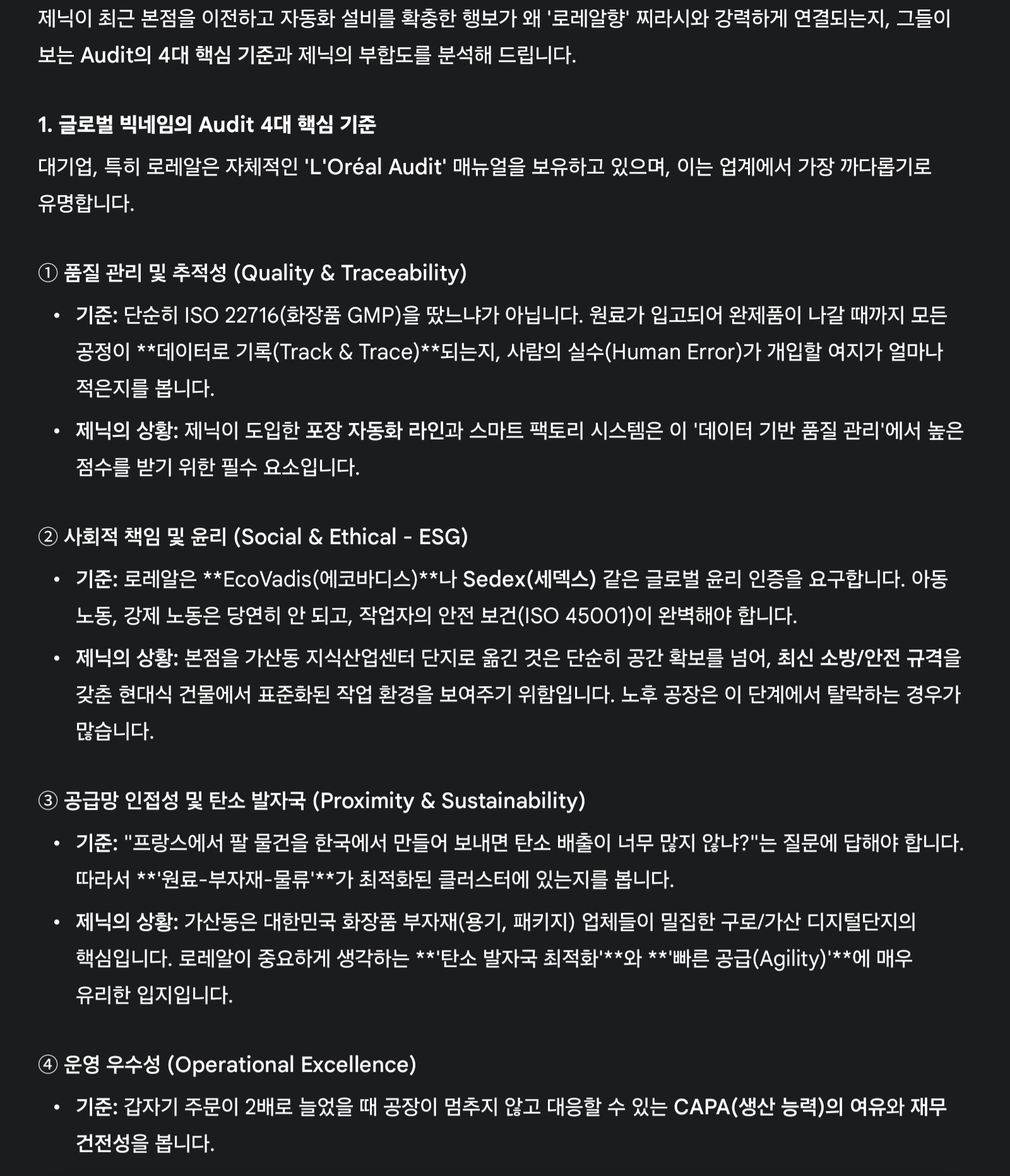

물론 다 반영됐다가 떨어졌는데, 가산에 새로운 공장이 혹시 신규 대형수주가 기다리는게 아니냐는 말이 있다네요.

글로벌 기업의 납품 스탠다드에 맞추고, 자동화 물량 늘리는 등

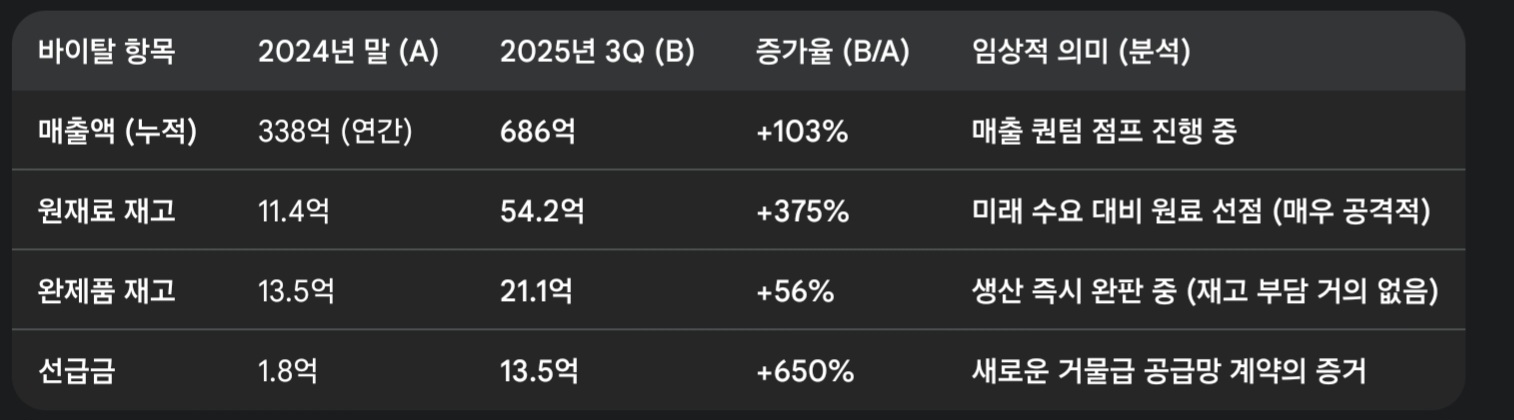

개인적으로는 원재료 재고 증가, 선급금 증가가 가장 눈에 띕니다.

현재 EV/EBITDA로 비교해보면 다른 k-뷰티 회사들에 비해 떨어지긴 하는데,

똑같은 불닭소스 원툴 납품업체인 에스앤디랑은 비슷합니다.

저평가는 모르겠고 일단 기대감이 반영된 가격은 아닌듯하네요

이런 식의 접근은 처음해보고 적정가치 산정도 어려워 인싸이트 말고 톡에 올립니다ㅎ

제미나이는 강하게 말하는데 주류의견은 아닌 것 같으니 판단은 각자 하시길...