2.1장)다중 모델 기반 통합 사이클 프레임워크를 통한 미국 증시 국면 진단과 리스크 관리 전략

velleyteslam

2026.04.16조회수 24회

velleyteslam

구독자 1명구독중 3명

본 장에서는 본 논문의 중심 이론적 기반을 제시한다. 제1장에서 언급한 '약 17~18년 주기의 중기 순환'은 경제학의 장기파동 이론 계보에서 확립된 위치를 갖는 개념이며, 부동산·건설 사이클 연구에서는 100년 이상의 실증적 뒷받침을 갖는다. 본 장은 이 중기 순환을 12개의 세부 국면(phase)으로 분해하고, 이를 4개의 거시적 단계(stage) — 회복기, 확장기, 과열기, 수축기 — 로 묶은 분석 체계를 구축한다. 이 4개 단계는 그 특성이 자연의 사계절과 구조적으로 유사하므로, 이하 봄(회복기)·여름(확장기)·가을(과열기)·겨울(수축기)이라는 계절적 명칭을 병행 사용한다. 하나의 시대(期)는 봄에서 시작하여 겨울로 끝나며, 약 34년의 완전한 순환을 형성한다. 그 내부는 조정 국면인 겨울-봄(약 17년)과 상승 국면인 여름-가을(약 17년)의 두 반주기(half-cycle)로 구성된다. 이 프레임워크는 이하 '12국면·4계절 프레임워크'로 명명하며, 제3장의 세 보조 모델이 작동할 거시적 좌표 체계를 제공한다.

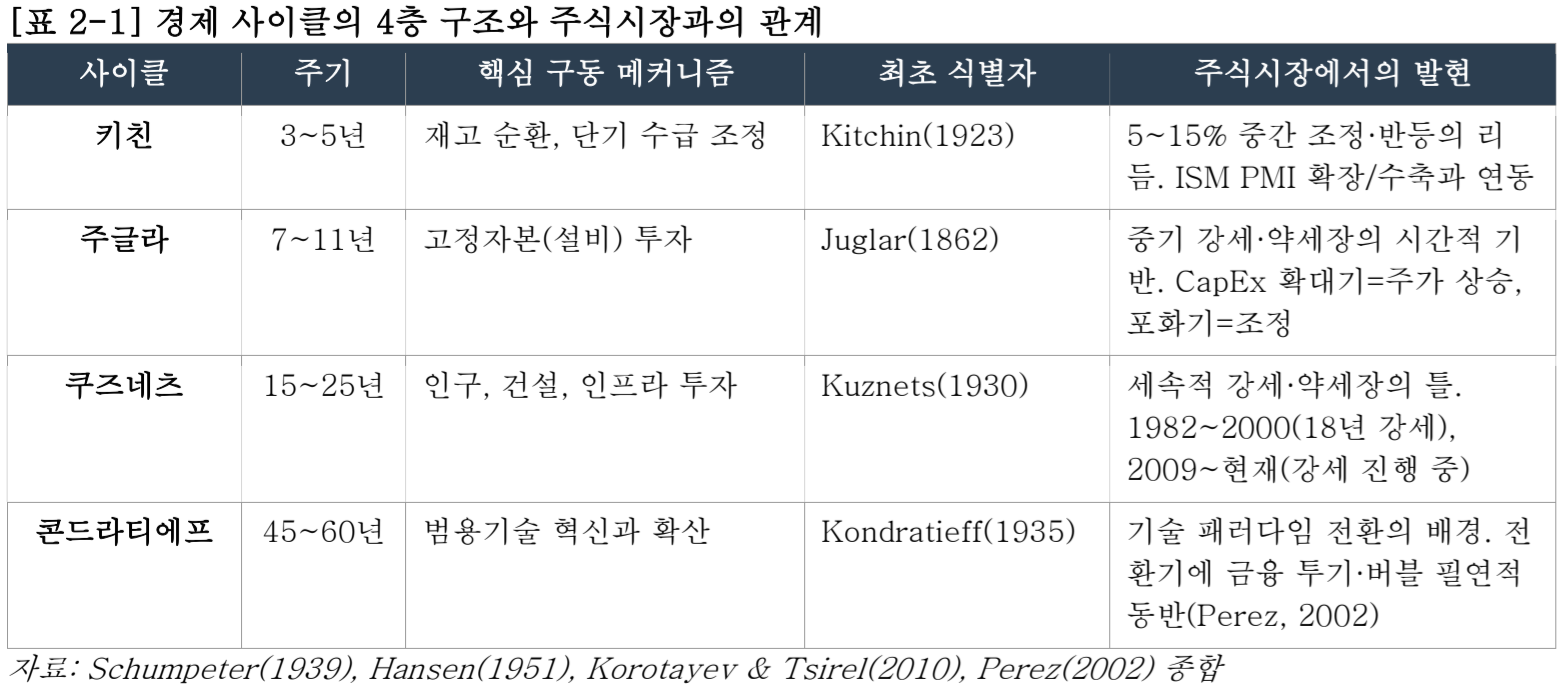

경제 활동의 순환적 변동이 규칙성을 갖는다는 관찰은 19세기 중반까지 거슬러 올라간다. Juglar(1862)가 7~11년 주기의 고정자본 투자 사이클을 최초로 식별한 이래, 경제학자들은 서로 다른 시간 척도에서 작동하는 복수의 순환을 발견해왔다. Schumpeter(1939)는 이를 체계적으로 정리하여, 경제에는 서로 다른 주기를 가진 복수의 파동이 동시에 작동하며 이들이 중첩(superposition)되어 실제 경기 변동을 만들어낸다는 다중 사이클 모델을 제안하였다. Hansen(1951)은 «Business Cycles and National Income»에서 Schumpeter의 다중 사이클 모델을 수용하면서도, 기술진보·화폐시장·기대의 세 요인이 경기순환의 진폭과 지속기간을 결정한다고 강조하였다. 현대에 이르러 이 구분은 4개 층위로 정립되었다.

첫째, 키친 사이클(Kitchin Cycle)은 약 3~5년 주기로, 기업의 재고 조정과 단기 수급 불균형에 의해 구동된다(Kitchin, 1923). 경기 확장기에 기업들이 낙관적 전망하에 재고를 축적하고, 수요가 둔화되면 재고 감축이 단기 경기 수축을 야기하는 메커니즘이다. 주식시장에서 키친 사이클은 S&P 500의 5~15% 범위 조정과 반등의 리듬을 규정하며, ISM 제조업 PMI의 확장-수축 전환이 관찰 지표로 활용된다.

둘째, 주글라 사이클(Juglar Cycle)은 약 7~11년 주기로, 기업의 고정자본 투자(설비투자)에 의해 구동된다(Juglar, 1862). 설비투자의 확대가 생산능력 과잉을 초래하고, 이것이 투자 축소와 경기 수축으로 연결되는 과정이다. 주식시장에서 주글라 사이클은 중기 강세장과 약세장의 시간적 기반을 형성한다. 기업의 설비투자 지출(CapEx)이 GDP 성장을 견인하는 국면에서 주가가 동반 상승하고, 설비투자가 포화·축소되는 국면에서 주가 조정이 발생하는 패턴이 반복적으로 관찰된다.

셋째, 쿠즈네츠 순환(Kuznets Swing)은 약 15~25년 주기로, 인구 이동·건설 투자·인프라 투자의 장기적 파동에 의해 구동된다. 노벨 경제학상 수상자인 Kuznets(1930)가 1870~1920년 미국 경제 데이터에서 최초로 식별하였으며, Abramovitz(1961)가 이를 국제적으로 확장 검증하였다. 쿠즈네츠 순환은 주식시장의 장기 상승 추세(secular bull market: 본 논문에서는 10년 이상 지속되는 구조적 상승 국면을 의미)와 장기 조정 추세(secular bear market)의 시간적 틀을 규정한다. 예컨대, 1982~2000년의 18년 장기 상승, 이어진 2000~2009년의 장기 조정, 그리고 2009년 이후 현재까지 진행 중인 장기 상승은 모두 쿠즈네츠 범위의 주기와 정합한다.

넷째, 콘드라티에프 파동(Kondratieff Wave)은 약 45~60년 주기의 초장기 순환으로(Goldstein, 1988; Grinin, Korotayev & Tausch, 2016), 범용기술(General Purpose Technology)의 등장과 확산에 의해 구동된다(Kondratieff, 1935). 증기기관, 철도, 전기, 자동차, 정보기술 등 각 시대의 핵심 기술이 하나의 파동을 형성한다. 주식시장에서 콘드라티에프 파동은 기술 패러다임 전환의 배경을 제공하며, 현재 진행 중인 AI 혁명은 5차 콘드라티에프 파동(정보기술)의 성숙기에서 6차 파동(AI·생명공학)으로의 전환기에 해당할 수 있다(Hilmola, 2007). Perez(2002)는 각 기술 혁명이 설치기(Installation: 금융 자본 주도의 투기적 팽창)→전환기(Turning Point: 버블 붕괴)→전개기(Deployment: 생산 자본 주도의 황금시대)라는 동일한 패턴을 반복한다고 논증하였으며, 이 3단계는 본 논문의 여름-가을(설치기의 과열)→겨울(전환기의 붕괴)→다음 시대의 봄-여름(전개기의 건전한 성장)과 구조적으로 동형이다. 특히 '버블은 설치기의 필연적 부산물'이라는 Perez의 명제는, 본 논문의 '가을 과열은 사이클의 내생적 현상'이라는 핵심 주장과 정확히 일치한다. 아울러 이 전환기에 금융 투기와 버블이 필연적으로 동반됨을 «Technological Revolutions and Financial Capital»에서 논증하였다.

콘드라티에프 파동의 현재 위치에 대해서는 세 가지 학술적 입장이 경합한다. 첫째, Perez(2024, Project Syndicate)는 AI가 1970년대 마이크로프로세서로 시작된 제5차 기술 혁명(ICT)의 전개기(Deployment)를 완성하는 핵심 기술이지, 별도의 제6차 혁명으로 분류하기에는 이르다고 주장하였다. Perez는 AI를 인터넷, 마이크로프로세서와 함께 하나의 디지털 전환 내에서 연속적으로 전개되는 세 번째 장(chapter)으로 위치시키며, 역사적 유비로 제3차 기술혁명(철강/중공업) 내에서 전기화가 별도 혁명이 아니라 동일 혁명의 확장이었던 사례를 제시하였다. 이 해석에 따르면, 2000년 닷컴 붕괴와 2008년 GFC는 5차 파동의 전환점(Turning Point)이었어야 하나 제도적 재조정이 실패하면서 전환점이 해소되지 않은 채 연장되었으며, Perez(2022, UCL IIPP Blog)는 이를 디커플링된 글로벌 금융이 황금시대로의 전환을 가장 심각하게 저해하는 요인이라고 진단하였다. QE는 카지노 금융의 연장이었지 생산적 자본과 금융 자본의 재결합이 아니었다는 것이다. Lebdioui(2025, Development and Change)와의 인터뷰에서 Perez는 스마트(ICT 완전 전개), 그린(디지털과 지속가능성 결합), 페어(새로운 복지 시스템), 글로벌(글로벌 남부의 수요 기반화)의 4대 조건이 충족되어야 전개기 황금시대가 실현된다고 주장하였다.

둘째, Grinin, Grinin & Korotayev(2024, Springer)는 5차 K-파동이 2020년대에 종료되고, 6차 파동이 2020년대 말~2030년대에 시작된다고 본다. 6차 파동의 핵심 기술 클러스터로 MANBRIC(의료-적층제조-나노-바이오-로보틱스-정보-인지) 기술을 제시하며, 특히 의학(Medicine)이 다른 기술들을 통합하는 중심 역할을 수행할 것으로 전망한다. Grinin & Korotayev(2017, Technological Forecasting and Social Change)는 이 전환이 사이버네틱 혁명(Cybernetic Revolution)의 최종 단계와 합류하며, 글로벌 고령화가 핵심 수요 동인이 된다고 주장하였다. 셋째, Tyulin et al.(2023, Humanities and Social Sciences Communications)은 AI 경제의 인간화(humanization)가 콘드라티에프 파동의 하강 국면 자체를 완화하여 전통적 파동 패턴을 선형적 성장으로 전환할 수 있다는 급진적 가능성을 제시하였다. 이들은 1854~2020년 34차례 미국 경기순환을 분석하여, 하강에서 다음 정점까지의 평균 기간이 2.4배 증가하고 정점에서 하강까지의 기간은 1.9배 감소하는 파동 역학의 구조적 변화를 실증하였다.

본 논문은 Perez의 프레임워크를 1차 분석 렌즈로 채택하되, Grinin/Korotayev의 6차 파동론을 대안 시나리오로 병기한다. 채택 근거는 세 가지이다: (1) Perez의 설치기/전개기 구분이 본 논문의 4계절 모델과 가장 정밀하게 대응하며, (2) 버블 생성의 구조적 메커니즘(금융 자본의 투기적 몰림)을 가장 명확하게 설명하고, (3) 현재의 AI 버블 진단에 직접 적용 가능하기 때문이다. 다만 두 해석 모두 현재를 K-파동의 구조적 취약 구간으로 진단한다는 점에서 수렴하며, 이 수렴이 제6장의 현재 시점 국면 진단에서 핵심적 함의를 갖는다. Korotayev & Tsirel(2010)의 스펙트럼 분석은 약 52~53년 주기의 K-파동을 4~5% 유의수준에서 검출하였고, Gallegati et al.(2017, Cliometrica)의 웨이블릿 분석은 미국 물가 데이터에서 50.5~55.8년 주기의 장기 파동을 확인하였다. 반면 Metz(2011, Cliometrica)는 시계열이 4~5개 완전 사이클만을 포함하므로 통계적 확실성이 본질적으로 불가능하다는 비판을 제기하였다. Hecht(2023, Review of Political Economy)는 콘드라티에프 원(original) 시계열에 비관찰성분모형(UCM)을 적용하여 47~58년의 주기성을 재확인하였다.

이 4개 사이클은 독립적으로 작동하는 것이 아니라, 서로 중첩되어 실제의 경제·시장 변동을 형성한다. ...