마리보

구독자 204명구독중 59명

나비를 꿈꾸는 반데기

https://www.sheetize.app/products/editor-excel

(또다른 엑셀 파일 인터넷으로 편집할 수 있게 해주는 사이트)

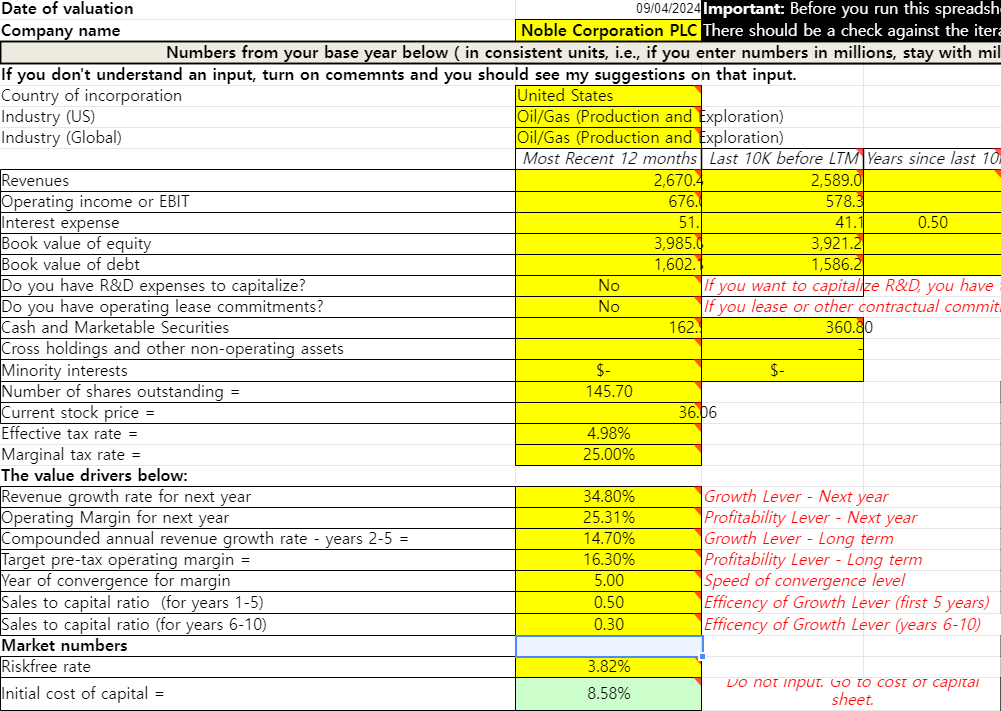

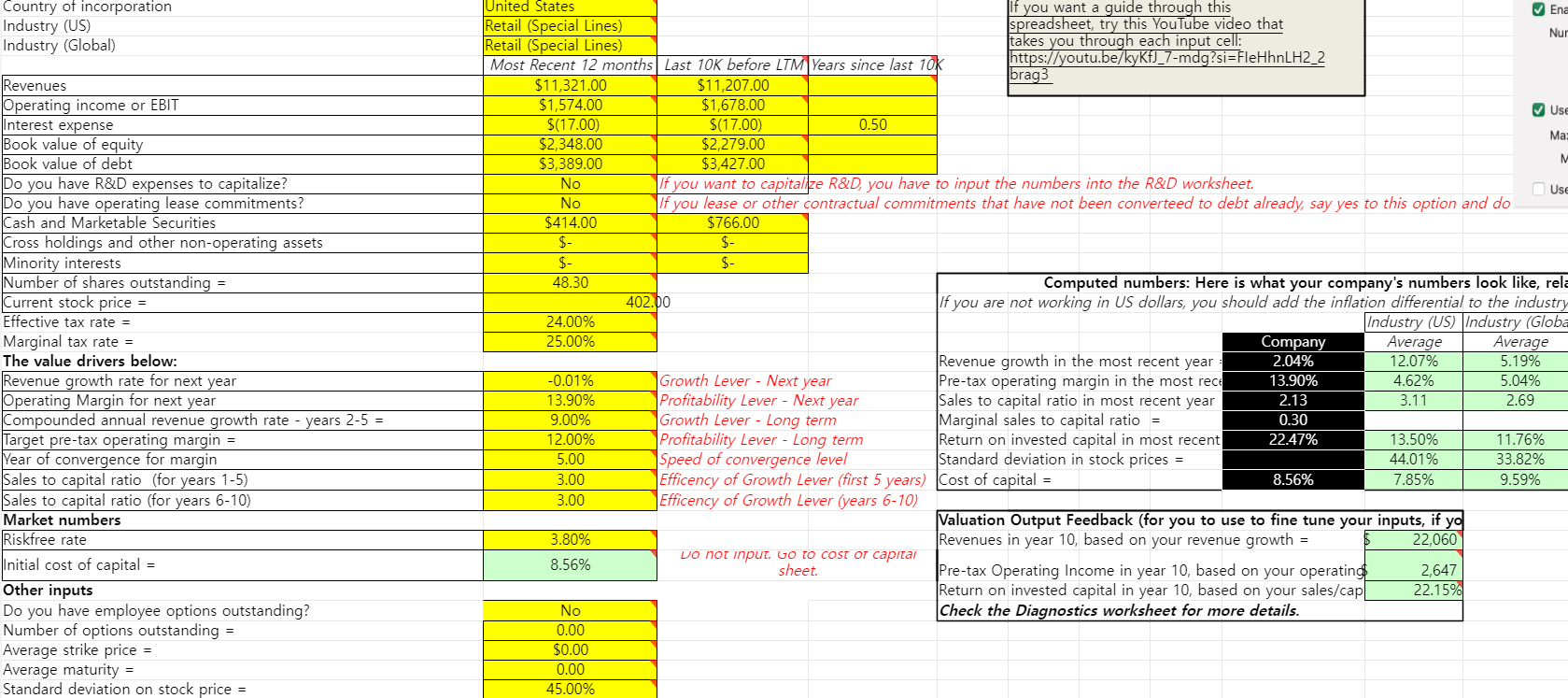

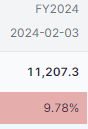

1년 매출 성장률은 밸리 AI 전망치에 따라 -0.01%.

울타 뷰티가 최근 개장하는 매장 수는 3~40개에 불과

반면 20%대 성장률을 보였던 16~18년의 경우 1년에 100개 이상의 매장이 추가되었음

1/3 가량 줄어든 매장 수 증가율에 영향을 받아, 현재 매출성장률은 10% 아래로 떨어짐

매장 하나당 0.2%의 매출성장 기여도(100개당 20%)를 보인다고 투박하게 가정하겠음

매장 수 증가 둔화를 보완할 만한 것들:

온라인 매출 - 그러나 해당 항목은 기존 매출 성장에 이미 반영되었을 것임, 그럼에도 점포 수 성장이 둔화되자 매출이 본격 둔화하는 걸 보아 크게 기대할 순 없어 보임

멕시코 진출 - Axo 그룹 백화점에 입점하는 전략을 취한 이상 급격한 숫자 확대는 어려움. 경쟁사 세포라의 확장 속도를 생각해 봐도 1년에 5~10개 수준에 그칠 것

타겟 내 매장 확대 - 그나마 제일 기여할 가능성이 있다고 봄 (현재 541개 매장을 보유하고 있으며 800개 매장을 목표로 하고 있다고 함, 다만 시계열은 불명)

소비자에 대한 인플레이션 전가 - 포스트 코로나를 거치며 이미 많이 올려왔기 때문에 당장은 쉽지 않음

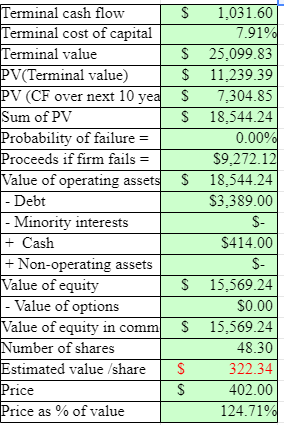

2-5년 매출성장 평균은 기존 20%대 성장을 1/3 토막 낸 후(7%)

위 보완할 만한 것들의 기여도를 생각해 멕시코 점포 5개 분의 1%, 나머지 성장분의 +1%로 짜게 계산

= 9%

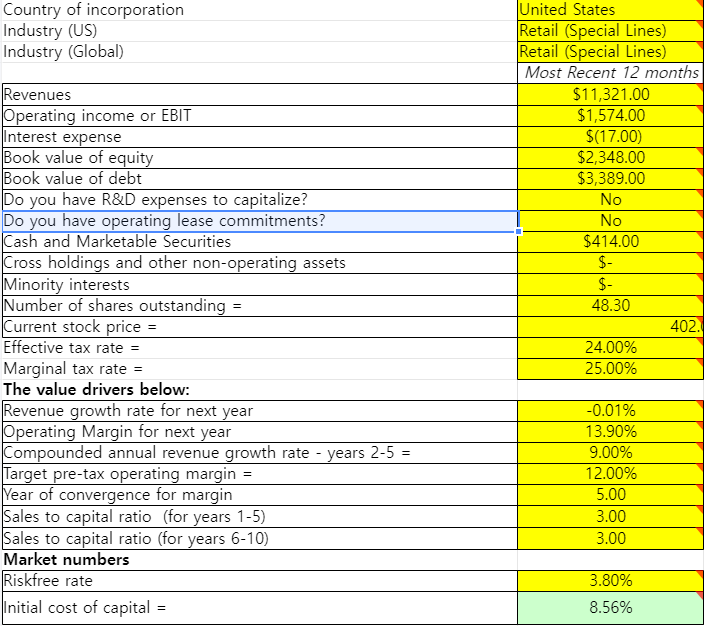

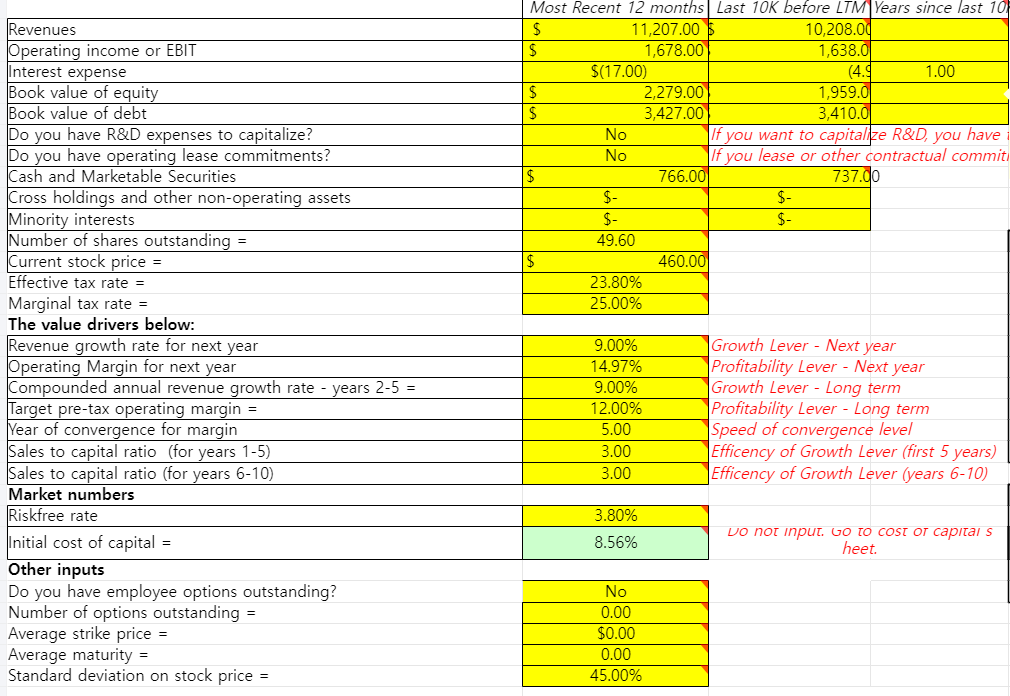

Sales to capital ratio는 가장 최근 1개년 데이터이자

나의 성장추정치 9%와 가장 비슷한 2023년(보고년도상 24년)을 기준으로,

(23년 매출 - 22년 매출) / {(23년 자본 총계 - 현금성 자산) - (22년 자본 총계 - 현금성 자산)} 으로 계산 (*차입금이 없으므로 자본 총계에 따로 더해줄 필요가 없다)

투입 자본 303 대비 매출은 999가 성장하였으므로, 비율은 3.29이나,

다시 보수적으로 3으로 입력

할인율은 무위험 이자율 10년물 3.8% + 미국 리테일(스페셜 라인) 국가/산업 평균 자기자본비용 8.56% = 12.36%

해당 성장 추정치로 돌려봤을 때 적정가는 $322에 불과함

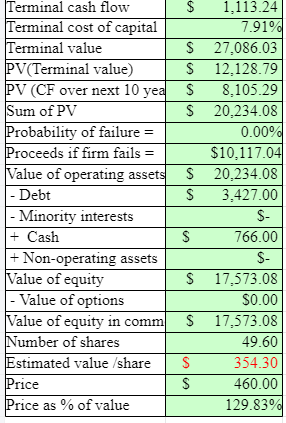

2-5년 평균 성장 전망치를 좀 더 후하게 쳐서 11%로 가정했을 때 적정가는 $351가 나옴

올해가 유독 안 좋았기 때문에, 또 좋지 않은 2분기까지만 반영되었기 때문에, 적정가가 낮은 게 아닌가?

라는 의문으로 계절효과 제거 및 매출성장 9%대를 달성한 년도값을 참조하기 위해

작년 값과 재작년 값 1년치를 넣어 돌려보았음

이때 다음해 매출성장률 추정은 2-5년 추정치와 똑같이 9%를 사용했고,

영업이익률은 14.97%, 주식수도 조금 더 많은 등 당시 수치를 사용

결과는 $354

추론하자면 현 수준에서 울타뷰티가 $400을 넘겨 절대가치평가상 적정가로 수익을 내려면,

이전처럼 매출 성장률 15~20%을 달성해야 한다는 뜻으로 해석됨

경영진의 비관적인 올해 전망과 점점 줄어드는 매장 확대 속도를 고려하면, 매우 달성하기 어려운 추정으로 보임

다만 다모다란의 엑셀툴이 자사주 매입에 의한 EPS 뻥을 반영하는지는 않는 것 같은데,

이 경우 주식수를 조금씩 깎아가면서 결과를 확인하는 방법이 있긴 함

이를테면 위 시트에서 주식수를 5% 깎는 경우 적정주가가 $373으로 뛰어오름

참고로 울타가 1년에 매입할 수 있는 주식의 양은 대체로 2~5% 범위인데 요새는 환경이 어려워서 2%에 그침

2%면 1년 간 적정주가 10불의 차이 수준. 크게 의미는 없는 것 같다.

버크셔는 왜 샀을까?

어떻게 하면 이 회사가 이 기계적인 DCF 결과 이상의 가치, 현금을 창출할 수 있을까?

자사주 매입 대신 배당? 옥시덴탈 같은 우선주? 10년보다도 훨씬 더 머나먼 미래?

내가 보기에는 무지성 자사주 정책 관두고 인플레이션 헷지 보장하는 배당이 정답이다(ㅋㅋ) 평소에...

아래 술토리님 벨류에이션은 주식시장 위험벨류에이션을 어떻게 설정하느냐에 따라 CAPM이 좀 크게 변하며 적정 주가 조정도 많이 될 것 같아요! 전 가장 흔한 다모다란 교수님꺼 썼더니 할인율이 꽤 많이 내려가서 밸리 실적 전망치 미래 평균인 5%정도에도 저평가라고 나오긴 했어요!!

아 넵 위자드님!! 저 이 글 위자드님 챌린지글 보고 도전해본 가치평가였습니다!(위자드님 글 맞으시죠..? ㅎ) 울타가 베타가 크다보니 주식시장 위험 프리미엄에 생각보다 많이 좌우가 되더라고요... 지금 챌린지글 다시 보면서 수치 비교해보고 있는데 딱 저 값만으로 결과가 이렇게 갈리는 것 같네요. 프리미엄의 계산법과 효용에 대해서는 한번 고민해봐야 될 것 같습니다.. 혹시 다모다란 교수님 최신 ERP 데이터 어디서 구하셨는지 여쭤봐도 될까요?? 검색해서 찾아보려 했는데 제가 정확히 캡처하신 해당 문구의 출처를 찾지 못해서요..! 도움을 청합니다..

https://pages.stern.nyu.edu/~adamodar/ 여기 들어가시면 화면 중앙에 바로 이번 달(September) Trailing 12 month Implied ERP 있고 VaiC 평가 많이하다보니깐 다른 분들도 이걸 많이 쓰시더라구요!!

와 정말 감사합니다!! 앞으로 잘 참고하도록 하겠습니다!

😍

본문에 내용을 추가했습니다~~ 지금까지의 가정은 S&P가 앞으로 3년 간 S&P 지수가 9% 이상의 높은 성장률을 유지한다는 시장 전제가 포함된 할인율이었네요. 지수에 대한 기대감을 낮추면 베타가 높은 울타의 할인율도 낮아져서, 적정가치가 오히려 올라갑니다. 360~370불까지 나오네요. 이 정도면 몇 년 간의 자사주 매입 효과가 충분히 유효하게 작용할 만한 레벨로 보입니다. 함께 투자하는 입장에 참고하시라고 말씀드려요~~

잘봤습니다! 포트폴리오 관점에서 베타는 체계적 위험에 대한 민감도가 크다는 의미도 있습니다. 체계적 위험은 금리 변화, 경기 변동, 인플레이션 등과 같은 것들인데 ULTA가 지금까지 시장 평균보다 이런 체계적 위험에 크게 반응했다고 보면 되고 앞으로 이런 변동성에 덜 민감할 사안이 있는지 살펴보는게 한가지 방법인 것 같습니다.

감사합니다! 지금 막 S&P BEAR BASE BULL 케이스 별로 나누어 본문에 내용을 추가한 참인데, 베타가 크면 지수가 언더퍼폼할수록 오히려 할인률이 낮아져서 적정가치가 오르는 현상이 있네요. 소외되던 러셀 등 종목의 순환매 원리인지, 아무튼 대단히 흥미롭습니다.

주의하셔야 할 게 밸리 RIM 기능에서 S&P500 성장률 입력란은 지수가 상승하는 '예상 상승률'을 의미하는게 아닙니다. 배당+바이백의 '예상 성장률'을 의미하는 것입니다. 그래서 현재 주가에서 앞으로의 배당+바이백 성장률을 토대로 할 때 얼마의 할인율을 반영하고 있는가를 나타내는 것이지 내년, 내후년 주가가 얼마나 상승할 거냐는 뷰를 반영하면 안되는 것입니다.

엥~~ 해석을 완전히 잘못했군요. 템플릿 하나 만들었다고 생각했는데… 다시 알아봐야겠네요. 알려주셔서 감사합니다!!