미국 경기순환 분석: 이론적 기초와 실증적 근거

경기순환의 이론적 개념

경기순환(Business Cycle)은 경제활동이 일정한 주기를 가지고 확장과 수축을 반복하는 현상으로, 미국 경제 분석의 핵심 프레임워크입니다12. 전미경제연구소(NBER)는 1854년 이후 미국에서 34회의 경기순환이 발생했으며, 2020년 5월부터 35번째 경기순환이 진행 중이라고 발표했습니다345.

경기순환은 확장기(Expansion), 정점(Peak), 수축기(Recession), 저점(Trough)의 4단계로 구성됩니다67. 확장기에는 GDP 성장률이 증가하고 실업률이 감소하며, 정점에서는 경제활동이 최고조에 달하고 인플레이션 압력이 증가합니다89.

경기순환의 이론적 모형과 각 단계별 특징

NBER의 경기판정 기준과 방법론

NBER은 경기순환을 판정할 때 단순히 GDP 성장률만을 고려하지 않고, 6개의 핵심 지표를 종합적으로 분석합니다27. 이들 지표는 실질 개인소득, 비농업 고용, 실질 개인소비지출, 도소매 판매, 산업생산, 실질 GDP입니다110.

특히 실업률이 경기순환을 가장 잘 표현하는 지표로 인정받고 있으며, 이는 경기확장기에는 하락하고 침체기에는 상승하는 명확한 패턴을 보이기 때문입니다111213. NBER의 경기판정은 경기침체가 시작되고 상당한 시간이 지난 후에 공식 발표되는 특징이 있습니다457.

역사적 경기순환 패턴 분석

장기적 추세 변화

1854년 이후 미국 경기순환의 주요 특징은 경기확장 기간의 장기화와 경기침체 기간의 단기화입니다36. 특히 1980년대 이후 경기확장 기간이 현저히 길어지는 추세를 보이고 있으며, 이는 통화정책의 신뢰성 향상과 서비스업 중심 경제구조로의 전환에 기인합니다146.

최근 주요 경기침체 사례

2000년 이후 미국은 세 차례의 주요 경기침체를 경험했습니다8915. 2001년 닷컴 버블 붕괴로 인한 침체는 상대적으로 경미했으나, 2007-2009년 금융위기는 대공황 이후 최악의 경기침체였습니다816. 2020년 코로나19 팬데믹으로 인한 침체는 사상 최단기간(2개월)에 끝났지만 그 충격은 매우 컸습니다45.

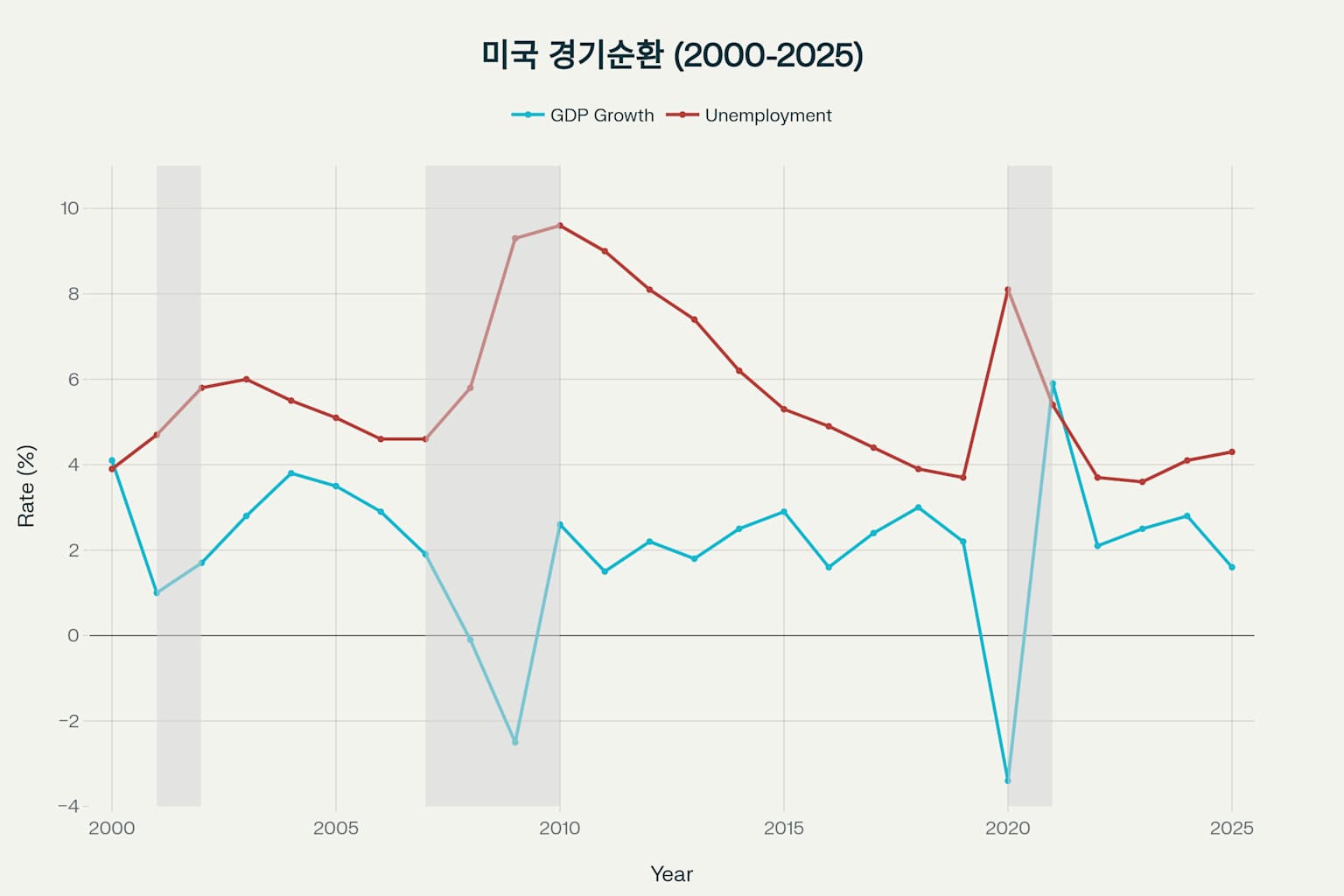

미국 경기순환: GDP 성장률과 실업률 변화 (2000-2025)

주요 경기지표의 종합적 분석

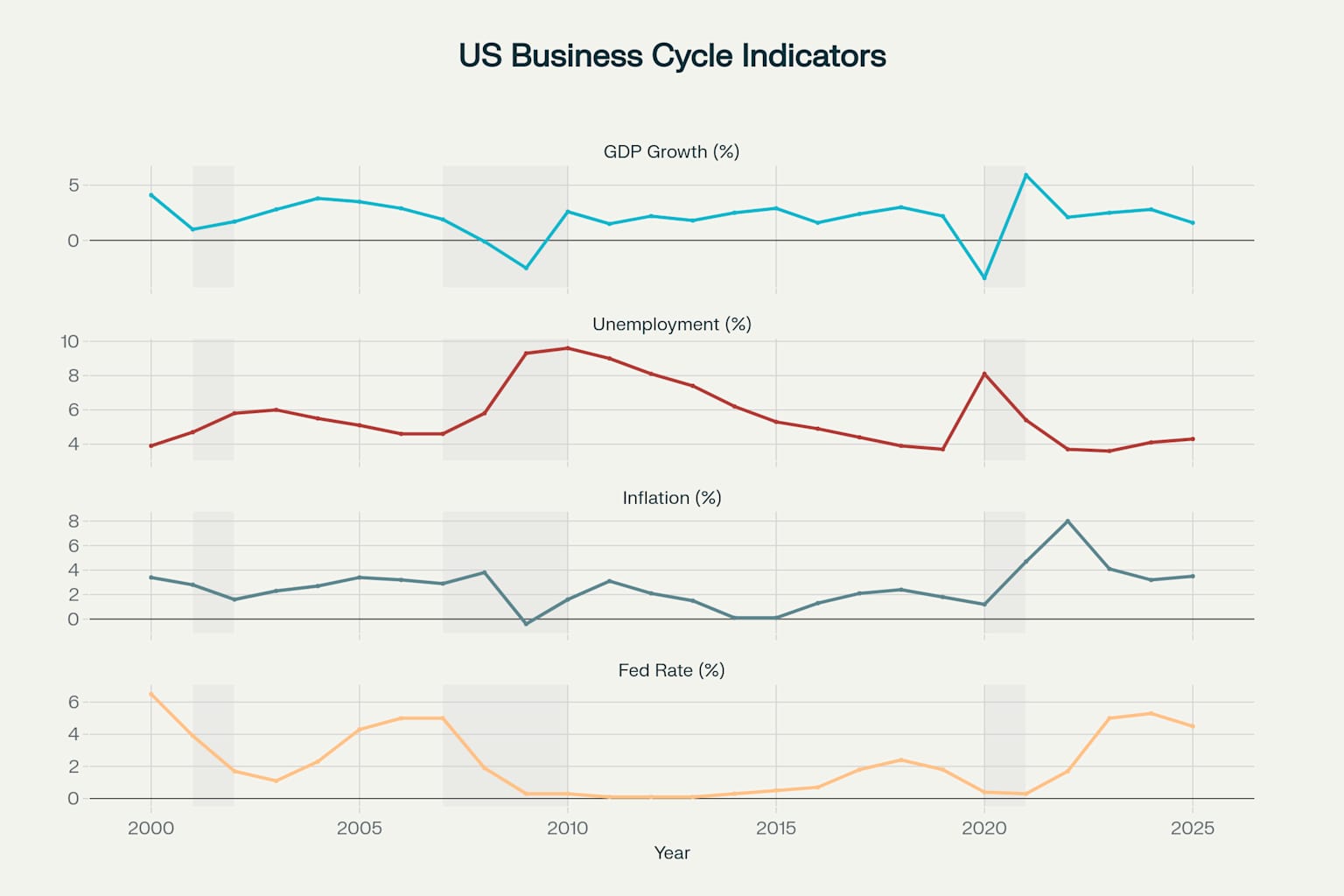

미국 경기순환 분석에는 GDP 성장률, 실업률, 인플레이션율, 연방기준금리 등 네 가지 핵심 지표가 사용됩니다8179. 이들 지표는 서로 밀접한 상관관계를 가지며, 경기순환의 각 단계에서 특정한 패턴을 보입니다181920.

2024년 현재 GDP 성장률은 2.8%로 안정적 수준을 유지하고 있으며, 실업률은 4.1%로 완전고용에 가까운 상태입니다813. 인플레이션은 3.2%로 연준의 목표치인 2%를 상회하고 있어 통화정책의 주요 고려사항이 되고 있습니다821.

미국 경기순환의 4대 핵심 지표 종합 분석 (2000-2025)

최근 경기동향과 정책적 대응

코로나19 이후 회복 과정

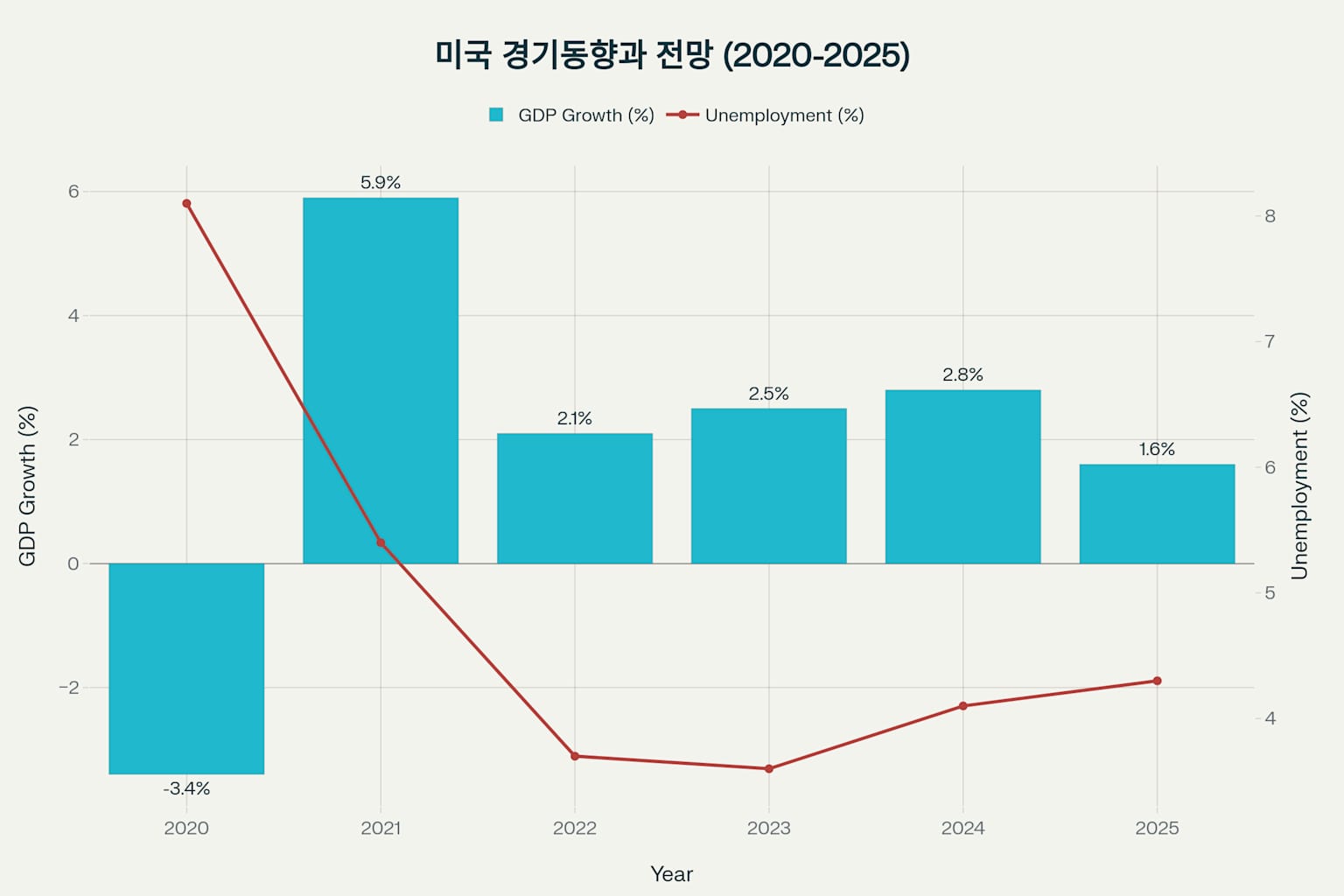

2020년 코로나19 팬데믹은 미국 경제에 전례없는 충격을 가했습니다915. GDP 성장률이 -3.4%로 급락하고 실업률이 8.1%까지 치솟았으나, 적극적인 재정·통화정책으로 2021년 5.9%의 높은 성장률을 기록하며 빠른 회복세를 보였습니다922.

2022년부터는 인플레이션 급등에 대응하기 위해 연준이 공격적인 금리 인상을 단행했으며, 이는 1981년 이후 가장 큰 폭의 통화정책 긴축이었습니다148. 그 결과 2022년 인플레이션은 8.0%까지 상승했으나 이후 점진적으로 하락하고 있습니다218.

최근 미국 경기동향: 코로나19 이후 회복과 전망 (2020-2025)

2025년 전망과 시나리오

현재 대부분의 경제 전문가들은 2025년 미국 경제가 연착륙(soft landing) 시나리오를 따를 것으로 전망하고 있습니다231920. GDP 성장률은 2024년 2.8%에서 2025년 1.6%로 둔화될 것으로 예상되며, 실업률은 4.3%로 소폭 상승할 전망입니다82422.

그러나 트럼프 행정부의 관세 정책과 같은 불확실성 요인들이 경기 전망에 리스크를 제기하고 있습니다231925. 관세 인상으로 인한 인플레이션 재가속 우려와 함께 무역 분쟁 심화 가능성이 주요 변수로 작용하고 있습니다2520.

경기순환 예측의 한계와 과제

시차 문제

경기순환 예측의 가장 큰 어려움 중 하나는 통화정책과 경기침체 사이의 긴 시차입니다1426. 과거 사례를 보면 연준의 마지막 금리 인상 후 경기침체가 시작되기까지 9-18개월의 지연이 발생했습니다146.

수익률곡선 역전과 경기침체 사이에도 약 2년의 시차가 존재하여, 이러한 선행지표들이 실시간 경기 모니터링에는 한계가 있습니다1426.

구조적 변화의 영향

현대 미국 경제는 과거와 달리 서비스업 중심 구조로 전환되었고, 디지털 경제의 확산으로 전통적인 경기순환 패턴에 변화가 나타나고 있습니다276. 또한 중앙은행의 정책 신뢰성이 향상되면서 경기변동성이 과거에 비해 완화되는 추세입니다67.

결론

미국의 경기순환은 NBER의 체계적인 분석 프레임워크를 통해 잘 정립된 이론적 기초를 가지고 있으며, 실증적 데이터를 통해 그 패턴과 특징이 명확히 드러나고 ...