MR Jung

구독자 2명구독중 22명

재밌고, 자유롭고, 안정적인 삶을 추구하는 중년 투린이 아재 입니다. 반갑습니다!

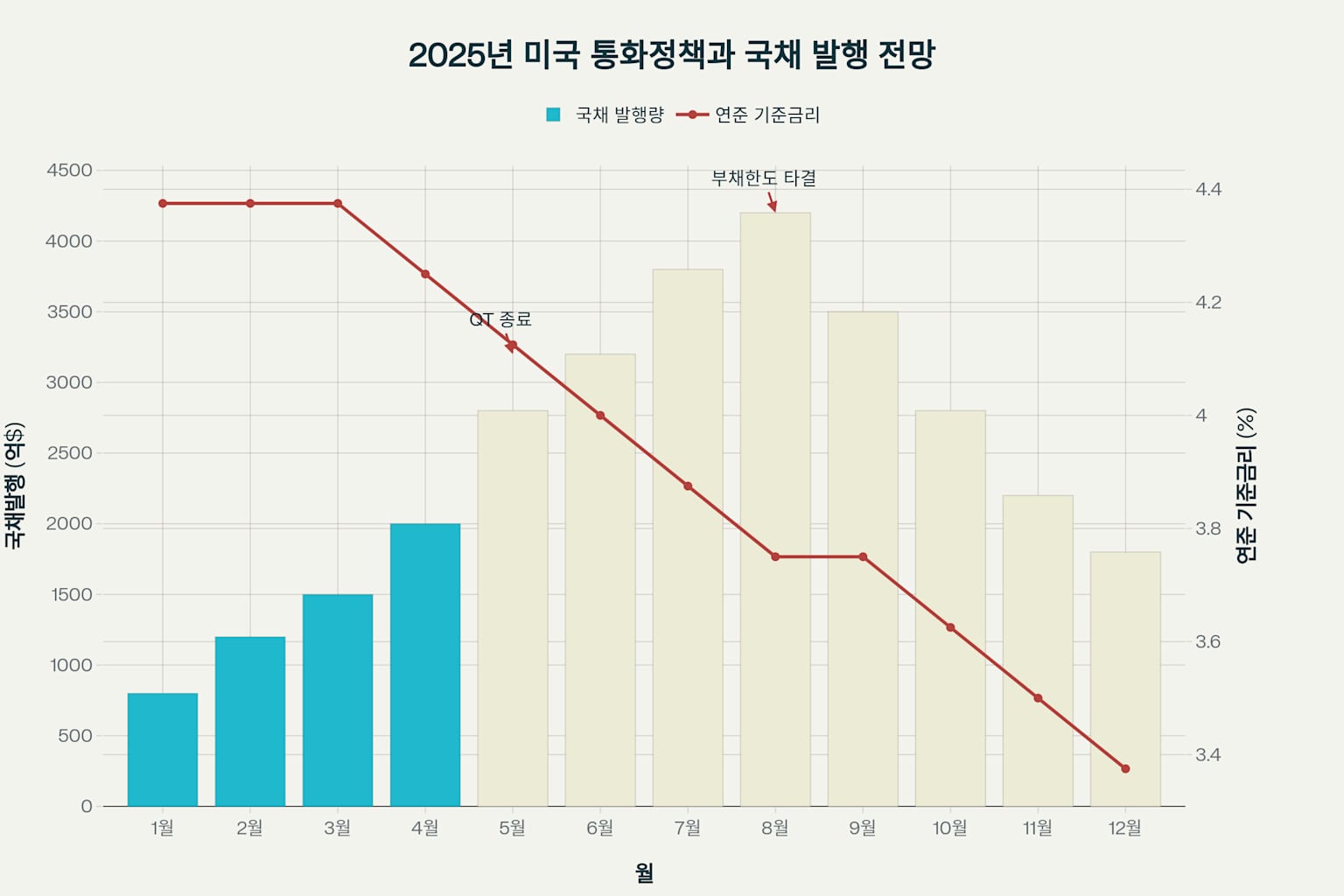

미국 연방준비제도(이하 연준)의 최근 자산·부채 구조는 고금리 환경과 양적긴축(QT) 가속화, 비상유동성 프로그램 만기 등의 복합 요인이 중첩되며 빠르게 변하고 있다. 아래에서는 2024년 1월부터 2025년 1분기까지의 재무 흐름을 중심으로 (1) 자산·부채 총괄, (2) 이자수익·이자비용 구조, (3) ‘이연자산(Deferred Asset)’의 급증 배경, (4) 향후 금리정책 시사점을 점검한다.

2024년 1월 말 약 $7.9 조 → 2025년 3월 말 $6.7 조로 -$1.2 조 감소.

감소분의 70% 이상은 만기상환에 따른 국채·MBS 축소가 차지.

예치금(Reserves) : QT에도 불구, 2024‒25년 초 평균 $3.4 조 수준으로 ‘풍부(abundant)’ 영역 유지.

ON RRP : 2024년 $0.8 조→2025년 7월 < $0.1 조로 급감, 잉여유동성 흡수.

이연자산(음(-)의 부채) : 순손실 누적으로 2025 Q1 $2,359 억 달러까지 확대.

연준은 장기 고정금리 자산(국채·MBS)을 보유하는 반면, 단기 변동금리 부채(지준·RRP)에 시장금리를 즉각 반영해 이자를 지급한다. 2023년부터의 급격한 정책금리 인상으로 다음과 같은 구조적 역전이 발생했다.

2023년부터 순이자 손실이 발생, 2024년에도 마이너스 폭 지속.

이자비용 급증의 80% 이상이 지준 이자(IORB) 및...