Mul2

구독자 4명구독중 2명

항상 감사합니다.

2024.12.19작성

1편은 아래 위치

https://blog.valley.town/@mul_2/post/676405c9f5954311ae75d045

스페셜탐사 - 하마터면 회계를 모르고 주식투자할 뻔했다.

자본과 부채가 결혼해 자산을 낳았다.

모든 회계 처리를 움켜 쥔 단 하나의 공식, 회계항등식

재무상태표와 손익계산서는 한몸

손익계산 1~2단계 : 매출총이익과 영업이익

손익계산3~4단계 : 세전이익과 당기순이익

실전분석 :일곱 개 기업의 손익계산서 파헤쳐보기

실전 재무상태표 파헤쳐보기

기계설비를 구매하면 비용처리는 언제, 어떻게 할까? 감가상각의 원리

돈 값어치 못하는 기계에게 가차 없는 유형자산 손상회계

안 보여도 열일하는 무형자산 회계처리

개발비는 비용이 아니라 자산이라고?

미리 준 돈(선급금)은 자산, 미리 받은 돈(선수금)은 부채

좌우균형 등식으로 회계원리 꿰뚫기

통신사화 연예기획사에만 있는 무형자산은?

"외상대금 못 받을 거 같아요" 매출채권 손상

누구에게 언제 얼마를 줄지 정확히 몰라도 빚, 충당부채

매출보다 당기순이익이 더 커지는 마법

지분법 회계 완전정복

인수합병에 붙는 웃돈, 영업권

기업가치와 영업권 금액 어떻게 계산할까?

망할 회사 감별하는 현금흐름표 이해하기

실전분석 : 영업,투자,재무 현금흐름 꿰뚫기

회사 종합건강검진 : 재무비율 분석 기초

재무비율 분석 1: 손익계산서로 수익성과 성장성 진단하기

재무상태표 분석 기초

재무비율 분석2: 재무상태표 안정성 진단하기

재무비율 분석3: 얼마나 빨리 팔고, 빨리 회수하는가?

어떤 거래에서도 자산과 비용의 합은 부채, 자본, 수익의 합과 같다.

왼쪽을 좌변 오른쪽을 우변이라고 지칭한다.

모든 거래에서 자산 + 비용 = 부채 + 자본 + 수익은 일치해야한다.

EX1) 현금 50으로 기계설비 50을 구매했을 경우 BS PL

EX2) 은행에서 50만원 빌려온 경우

EX3) 회사에서 주식을 50만원어치 발행한 경우

EX4) 회사 소유 빌딩에서 임대로 50을 받아서 직원들 급여 50을 지급하는 경우

EX5) 기계설비 장부가격을 2000만원에서 1500만원으로 500감가상각하는 경우

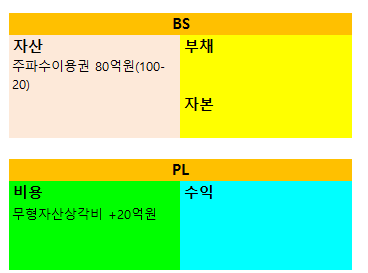

통신사에만 있는 무형자산, 주파수이용권

주파수이용권을 무형자산으로 인식 -> 내용연수동안 감가상각 / 활용 가치가 떨어지면 손상처리

연예기회사에만 있는 무형자산, 전속계약금

전속계약원을 무형자산으로인식 -> 전속계약금은 내용연수동안 감가상각 / 손상이 발생하면 손상처리 / 전속계약권 상각비용은 매출 원가에 반영

통신사 3사는 5세대 이동통신 주파수 경매를 피터지게 진행했다.

2017년에 진행된 4세대 이동통신 주파수 거래내역을 SK텔레콤을 통해 확인.

주파수이용권

기초 25,808억원

상각 -4038억원

기말 21,770억원

SKT는 주파수를 활용해 통신사업에서 수익을 내고 있기 때문에 주파수이용권을 일단 자산으로 얹어 높습ㄴ디ㅏ.

그리고 수익을 창출하는 시점부터 일정한 기간(내용연수) 주파수이용권을 장부가격으로 하락시키고(무형자산 상각), 하락분만큼 손익계산서에서 비용으로 털어(무형자산상각비)냅니다.

#1.SKT가 2015년 초에 주파수이용권 100억원에 낙찰받아 사업을 시작했다고 가정.

계약금 20억원내고 나머지 80억원은 10년동안 매년 8억원씩 분할납부.

2015년도 초

2015년도 말

CASE1) 무형자산을 상각(상각내용연수 5년)

CASE2) 주파수이용권 잔금( 10년간 80억납부) 연 납부 8억원

KT 2015년 연결재무제표 주석 중 '무형자산'에 주파수이용권에 대한 내용이다.

이 당시 KT는 무형자산 중 주파수이용권에대해 손상을 1847억원 기재했다.

2011년 KT는 주파수 경매를 통해 2600억원에 800MHZ 주파수를 확보했다.

하지만 제대로 관리를 안하고 기술적 문제를 발견하여(기지국도 미설치) 2015년에 미래 회수가능금액을 다시 파악해보니

1847억원이 손상된 것으로 평가되었다.

따라서 손익계산서에 1847억원을 손상차손이라는 비용으로 기재하였다.

연예기획사는 잘나가는 연예인을 전속계약을 맺고 수익을 벌고 싶기 때문에 전속계약권이라는 이름으로 연예인을 본인 소속사로 계약한다.

EX)K군 전속계약금 5억원 계약기간 5년

2015년도 초

2015년 말

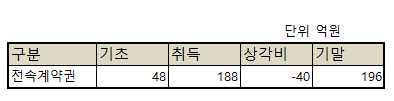

EX) SM C&C 2017년 연결재무제표

당기 무형자산의 변동 내역

2017년 초 회사 장부에 48억원의 전속계약권이 남아있었다.

신규 연예인과 전속계약을 맺고 지급한 돈이 188억원이다.

2017년도에 상각처리한 전속계약권은 40억원이다.

따라서 2017년도 말 전속계약권 장부가격 잔액은 196억원이 됩니다.

전속계약원은 매출원가와 판관비 중 대부분 매출원가로 기록된다.

2017년도 중

2017년도 말 결산

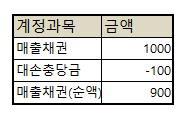

매출채권에 손상(돈을 받는 것이 불확실해질 경우)이 발생하면 매출채권의 가치 하락을 재무제표에 반영

대손충당금 : 채권에 대해 앞으로 회수가 불확실하다고 예상되는 금액을 추산해 미리 비용으로 처리하기 위해 설정한 금액

대손충당금을 늘리면 당기순이익은 감소 / 줄이면 당기순이익은 증가

외상으로 물건을 납품하거나 서비스를 제공하면 '매출채권'이라는 자산이 생깁니다.

그런데 매출채권 손상을 처리하는 방법은 유무형자산 손상처리와는 좀 차이가 있다.

EX1)배추농사꾼이 배추가 유명해져서 대형마트에서 1000만원을 외상으로 배추를 가져감.

그런데 큰 대형마트라고해서 사정이 좋기만 한 것은 아니였다.

만약 대형마트에서 매출채권 1000만원에 해당하는 현금을 받지 못한다고 확정되면, 매출채권 가치의 하락을 미리 재무제표에 반영해야 한다.

매출채권 손상과 관련된 계정은 대손충당금, 대손상각비라는 용어들이 있다.

매출채권, 미수금 둘다 외상거래로 이뤄진 외상대금이다. 하지만 똑같은 외상대금이지만 차이가 있다.

매출채권 : 기업의 통상적인 영업활동에서 발생한 채권(외상대금)

미수금 : 기업의 영업활동 이외에서 발생한 채권(외상대금)

만약 스마트폰 회사에서 스마트폰을 외상으로 팔면 '매출채권'으로 기록합니다.

하지만 회사에서 쓸모없는 기계설비를 외상으로 팔았다면 이것은 '미수금'이 됩니다.

즉, 미수금은 회사의 본질적인 영업활동 이외에서 발생한 외상대금입니다.

기업에서 매출채권중 일부가 떼일 가능성이 발견했다면, 바로 비용으로 처리해야 합니다.

이것을 '대손처리'라고 표현합니다.

대손처리 회계를 할 때는 '대손충당금'이라고 하는 계정을 활용합니다.

솥단지 주식회사는 1000만원 매출채권 중 100만월을 못 받을 것으로 예상한다.

그럼 BS에서 대손충당금으로 100만원을 설정 후 매출채권 순액을 낮춰주고, PL에서는 대손상각비로 100만월을 반영한다.

BS의 대손충당금을 줄여야 합니다. 대손충당금을 줄이면 PL에는 대손상각비를 -로 표시합니다.

이런 경우에는 비용이 -라서 당기순이익이 증가합니다.

특히 은행권에서는 당기실적에 중요한 요소 중 하나가 대손충당금의 변화이다.

실적이 조금 안좋더라도 경제가 좋아지면서 대손충당금이 줄어들면서 당기순이익이 좋아지는 경우가 많다.

충당부채 : 지출이 발생할 시기와 금액이 불확실한 부채

충당부채 설정액은 손익계산서에서 비용으로 처리

A라는 배추농사꾼은 '맛있는 배추'라느 상표로 배추를 팔기 시작했다. 하지만 해당 상표는 이미 주인이 있었고 기존 주인의 소송으로 인해 1심에서 패소하여 1억원을 지급하기로 했다.

이 경우 기업이라면 1심에서 패소했기 때문에 충당부채에 1억원 전부는 아니더라도 상당금액을 부채로 잡아야한다.

EX) 사장이 CFO에게 올해는 작년 영업이익의 80%만 달성해도 전 직원 1인당 1000만원 보너스를 지급하겠다고 약속.

아빠가 전교1~2등만 하는 아들에게 이번 중간고사 전교 3등안에 들면 스마트폰을 사주겠다고 약속.

이 경우, 기업이라면 실행해야 할 의무 및 금액을 신뢰성있게 측정 가능하므로 회계상 부채로 인식해야 합니다.

EX)결혼해주면 앞으로 손에 물 안 묻히게 하겠다고 약속

이 경우, 정확한 금액 및 의무가 없으므로 부채인식 X

EX) 사장님이 올해 성과금 10억원을 발표한 상황

성과급 지급을 약속했을 때 회계 처리

성과급을 실제 지급했을 때 회계 처리

충당부채를 설정하는 대표적인 사례가 소송사건입니다.

A회사는 소송에 말려서 패소가 거의 확정이고 금액을 1억원으로 예상한다면,

곧 바로 충당부채 ...