마르코 파픽의 뷰와 결합.

1. 미국과 이란 모두 전면전은 불가능한 상황.

2. 그렇다고 합의를 할만한 충분한 고통도 없음.

3. 충분한 고통은 4.0억 배럴의 재고 밑으로 내려가는 7~8월이 아닐까.

4. 유가가 120불 위로 올라가고 s&p500이 -10% 정도 내려가면 트럼프도 물러날 곳이 없음. 이란도 7~8월 정도면 경제 상황이 못 버틸듯 함.

5. 어쨌든 극적으로 타협하면 AI 버블의 마지막 급상승 나올지도? (사견)

6. 일단 마르코 파픽은 중간선거 보다는 26년 말~27년 초에 IPO 기업들의 락업 해제 시기를 고점일거라고 보고 있음.

7. 협상이 되더라도 사우디의 인내심 바닥(80불 이상의 바닥 형성), JCPOA보다 못한 협상(지정학 리스크 고착), 공급망 복구의 시차, SPR 수요로 100불 이상의 고유가 고착을 예측한다고 함.

반대 의견 있으시면 달아주세요!! 많이 배우고싶습니다 :)

원자쟁이

2026.06.04

Time is Running Out...미국 재고 바닥은 어디인가

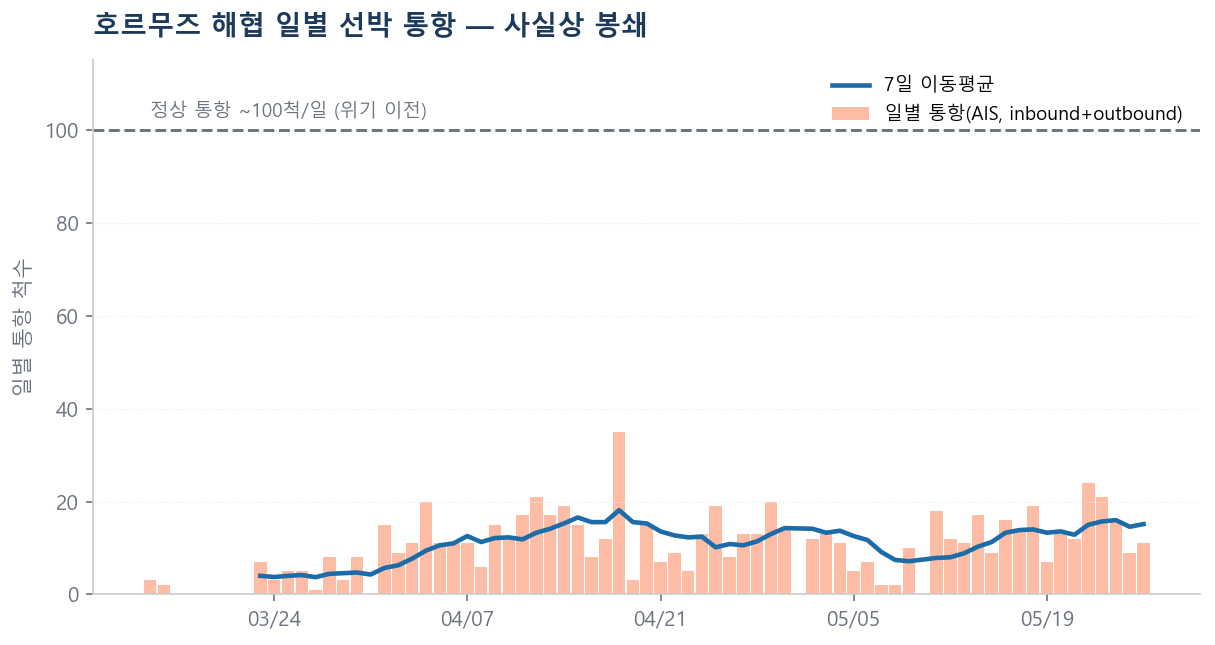

미-이란 분쟁이 발발한 지 어느덧 3달이 지났습니다. 2월 28일 미국과 이스라엘의 선제공격을 시작으로, 이후 휴전을 하긴 했으나, 호르무즈 해협은 여전히 막혀 있는 상태입니다.

호르무즈는 전 세계 해상 원유의 5분의 1, 하루 2,000만 배럴 넘는 기름이 지나가는 길목입니다. 평상시에는 하루 100척 안팎의 선박이 이 좁은 해협을 오갑니다.

그래프 설명: 호르무즈 해협 일별 선박 통항 추이, 점선은 위기 이전 정상 통항 약 100척/일, 2026년 3~5월 (출처: Windward, 일별 AIS 통항 집계)

위 그림을 보시죠. 위기 이전 100척이던 일별 통항이 3월 이후 10~20척 수준으로 주저앉았습니다. 정상 대비 약 90% 급감, 그러니까 통항량으로만 보면 평소의 10분의 1 수준입니다. 정상적인 물류가 아니라는 뜻이죠.

원자재 업계에서는 유명한 말이 있습니다. 과거 골드만삭스 오일 리서치를 담당했던 제프 커리가 지금도 주장하고 있는 말이죠.

You can't print Molecules = 분자를 찍어낼 수 없다

중앙은행은 마음대로 화폐를 찍어낼 수 있고, 회사도 원하면 언제든지 회사채를 더 찍어낼 수 있습니다. (시장이 이를 허락하느냐는 다른 얘기입니다….) 하지만, 원자재는 생산 업체가 원한다고 해서 마음대로 생산을 늘릴 수 없습니다. 특히 단기적으로는 더더욱이요.

그렇다면 이 호르무즈 봉쇄로 인한 충격은 어디에서 나타나고 있을까요?

답은 재고입니다. 그래서 지금 미국 재고가 어떤 속도로 줄고 있는지부터 봐야 합니다. 왜 하필 미국인가... 미국이 한계 생산자(Marginal Producer) 역할을 하기 때문입니다.

빠르게 줄어드는 미국 재고

2026년 5월 29일 기준 미국 주간 재고(EIA)를 보겠습니다.

상업 원유 재고(전략비축유 SPR 제외)는 약 4.34억 배럴입니다. 4월 중순 4.66억 배럴에서 6주 만에 3,200만 배럴 넘게 빠졌습니다. 최근 4주만 떼어 보면 주당 약 587만 배럴씩 줄었죠. 원유만의 얘기가 아닙니다. 전략비축유, 쿠싱 허브, 정제품까지 한자리에 모아 보면 방향이 한눈에 들어옵니다.

그래프 설명: 미국 원유·정제품 재고 현황, 2026년 5월 29일 기준. 주황은 2026년, 파랑은 2025년, 점선은 5년 평균, 음영은 직전 5년 범위, x축은 연중 주차(1~52주). 상업 원유·SPR·쿠싱·증류유 네 항목 모두 올해 선이 평년 아래로 (출처: EIA)

네 칸 모두 주황(2026년)이 아래를 향합니다. 상업 원유는 5년 평균을 깨고 내려왔고, 전략비축유(SPR)는 평년 밴드를 한참 밑도는 자리에서 더 빠지고 있죠. 정제품도 같은 그림입니다. 숫자로 보면 이렇습니다.

테이블 설명: 미국 휘발유·증류유 재고 추이, 2026년 2월 6일 대비 5월 29일 (출처: EIA Weekly Petroleum Status Report)

휘발유는 석 달 반 동안 4,400만 배럴 빠졌고, 증류유는 1.02억 배럴까지 내려와 5년 평균을 밑돕니다. 위 현황 그림에서 보듯, 올해는 증류유와 휘발유 둘 다 5년 밴드 아래로 내려가 있습니다. 최근 5년 같은 주차 중 가장 낮은 자리라는 뜻이죠.

그리고 가장 예민한 곳이 쿠싱입니다. 오클라호마주 쿠싱은 WTI 선물의 인도 지점이라 시장이 제일 주시하는 저장 허브인데요. 현황 그림 왼쪽 아래 칸의 쿠싱도 5년 평균과 밴드 하단에 바짝 붙어 흘러내리고 있습니다. 한 달 전 2,910만 배럴에서 5월 29일 2,244만 배럴까지, 주당 약 167만 배럴씩 빠졌습니다.

(쿠싱과 미국 원유 시장에 대해 더 알고 싶으시면 아래 글을 보시면 됩니다!)

[시리즈 연재] 2부-3 WTI는 왜 Cushing과 basis로 읽어야 하나: 미국 원유 가격을 읽는 지도

원유·휘발유·증류유 가릴 것 없이 같은 방향입니다. 빠르게, 그리고 계절성만으로는 설명이 안 되는 속도로 내려가고 있죠.

그런데 여기서 시장 한쪽, 특히 커뮤니티에서 이런 반론이 나옵니다. "재고가 준다고 호들갑인데, 그래프 보면 아직 멀었다." 논리는 이것입니다. Y축을 0부터 시작하는 것으로 바꾸면, 사실 지금 감소는 아무것도 아니라는 주장이죠. 마치 일부러 Y축을 조정하여 눈속임을 하고 있다는 주장을 펼칩니다.

실제로 그렇게 그려보면, 4.42억 배럴이라는 숫자는 0에서 한참 위에 떠 있습니다. 1년 전(4.40억 배럴)과 비교해도 비슷하고요. 이렇게 보면 "바닥까지 아직 4억 배럴이나 남았는데 뭐가 문제냐"는 말이 그럴듯하게 들립니다.

그런데 여기엔 결정적인 가정이 하나 숨어 있습니다. 재고를 0까지 쓸 수 있다는 가정이요. 과연 그럴까요?

재고는 0이 될 수 없다

결론부터 말하면, 안 됩니다. 갈 수가 없습니다.

쉽게 말하면 이렇습니다. 우리가 보는 재고 숫자 안에는 "장부에는 잡혀 있지만 실제로는 꺼낼 수 없는 기름"이 꽤 큰 몫으로 섞여 있습니다. 컵에 물이 가득 차 있어도 빨대로는 바닥의 마지막 한 모금을 못 빨아올리는 것과 비슷하죠. 그 "마지막 한 모금"이 생각보다 큽니다.

이 꺼낼 수 없는 기름은 크게 세 군데에 묶여 있습니다.

1. 파이프라인 안에 항상 차 있어야 하는 기름

첫 번째는 파이프라인 필(line fill)입니다.

송유관은 펌프로 액체 기둥을 밀어서 기름을 옮깁니다. 그런데 이게 작동하려면 파이프 안이 항상 기름으로 가득 차 있어야 합니다. 라인이 비면 펌프가 헛돌고, 압력이 안 잡혀서 송유 자체가 멈춥니다. 그러니까 이 기름은 빼는 순간 시스템이 멈춰버리는, 구조적으로 못 빼는 기름입니다.

규모도 작지 않습니다. 미국 파이프라인 안에 들어 있는 원유와 정제품은 2026년 1월 기준 약 1.37억 배럴로, 통계 작성 이래 최고 수준입니다. 장부상 재고에는 잡히지만 시장에 풀 수 있는 기름은 아니죠.

2. 탱크 바닥에 깔린 기름

두 번째는 탱크 바닥(tank bottoms)입니다. 이 부분은 정유소에서 원유와 제품 탱크 재고를 직접 관리하던 분의 설명이 가장 와닿아서, 그대로 옮겨봅니다.

그림 설명: 저장 탱크 운영 수위 구조, 아래부터 데드스톡(인출 불가)·최소 운영 수위·최대 운영 수위·탱크 상단 여유 (출처: June Goh from Sparta Commodities)

탱크 맨 아래에는 데드스톡(deadstock), 현업에서 "the unpumpables"라고 부르는 층이 깔려 있습니다. 펌프 노즐이 바닥보다 살짝 위에 달려 있어서 그 아래 기름은 빨아올릴 수가 없습니다. 이 선 밑으로 내리면 공급 펌프가 공동현상을 일으키죠. 절대 하면 안 되는 일입니다.

참고로 공동현상(캐비테이션, Cavitation)은 액체가 빠르게 흐를 때 국부적으로 압력이 액체의 포화 증기압 이하로 떨어져 기포가 발생하는 현상입니다. 이 기포들이 주변의 고압 지역으로 이동하며 급격히 터질 때, 심각한 소음, 진동, 그리고 기계 부품의 부식을 유발합니다.

그 위로 최소 운영 수위(minimum operating level)가 있습니다. 데드스톡에 더해, 비상 상황용 여유분(예: 예기치 못한 가동 중단 며칠치를 버틸 재고)까지 얹은 선입니다. 반대로 탱크 위쪽도 마찬가지입니다. 탱크가 아무리 커도 실제 운영 상한은 절대 최대치보다 낮게 둡니다. 갑작스러운 정유소 가동중단 속 규격 미달로 쏟아지는 물량을 받아둘 공간을 비워둬야 하니까요.

이게 EIA가 쓰는 용량 개념에도 그대로 녹아 있습니다. EIA는 저장 용량을 설계 용량(shell capacity, 탱크가 이론상 담을 수 있는 부피)과 가용 용량(working capacity, 최대 안전 충전량에서 펌프 흡입이 안 되는 바닥을 뺀 부피)으로 나눕니다. 가용 용량은 정의 자체가 "쓸 수 있는 만큼"이라 설계 용량보다 늘 작죠. 2012년 쿠싱을 보면 설계 7,460만 배럴, 가용 6,190만 배럴로 약 17%가 구조적으로 못 쓰는 부피였습니다.

3. 시스템을 돌리는 데 필요한 최소 운영 재고

세 번째는 더 넓은 개념입니다. 앞의 둘이 탱크 하나하나의 바닥이라면, 이건 공급망 전체의 바닥입니다. 파이프라인, 탱크 바닥, 정유 공정 안에 들어 있는 기름, 운송 중인 화물까지, 시스템이 돌아가려면 늘 일정량이 어딘가에 묶여 있어야 합니다. 인출이 불가능한 기반 재고이고, 실제로 충격을 막는 데 쓸 수 있는 건 그 위에 얹힌 얇은 여유분뿐입니다.

기관마다 이걸 수치로 잡아둡니다.

EIA는 미국 원유 재고의 상당 부분을 "사용 불가"로 봅니다. 파이프라인 필, 생산지 리스 재고, 알래스카 운송중 물량이 여기 들어가는데, 라인필과 탱크 바텀을 합친 비가용분만 약 2.0억 배럴에 이르죠.

IEA는 90일 비축 의무를 계산할 때 탱크 바닥 같은 기술적 사용 불가분으로 총재고의 10%를 아예 깎고 시작합니다.

JPMorgan은 OECD 상업 원유의 운영 최소치를 약 8.42억 배럴, 정제 처리 기준 30일분 정도로 추정합니다. 이론적 절대 바닥은 24일분인데, 그 아래로 가면 "심각한 물류 스트레스"가 온다고 봤죠.

현업 기준으로도 정유소는 원유 재고가 2주 처리분 수준에 닿으면 가동을 멈춰야 합니다. 장부에 남아 있어도 그 아래는 못 돌리는 재고인 셈이죠.

그러니 아까 그 반론, "Y축을 0까지 그려보라"는 말은 절반만 맞습니다. 0은 닿을 수 없는 선이거든요. 진짜 바닥은 한참 위에 있습니다.

그래서 진짜 바닥은 어디인가

그렇다면 진짜 재고 바닥은 얼마정도로 추정할 수 있을까요? 위의 기준들을 미국 현재 재고에 대입하면 이렇게 됩니다.

테이블 설명: 미국 원유·정제품 재고와 운영 하한 추정, 2026년 5월 29일 기준. 상업 원유 하한 ~4.0억은 가격이 반응하는 운영상 최저치이며, 물리적 절대 바닥(라인필·탱크 바텀 비가용 ~2.0억 + 워킹 → ~3.0억)은 그 아래로 닿지 않음 (출처: EIA)

구성은 셋입니다. 미국 전역 파이프라인을 채우는 라인필 원유가 약 1.1억~1.2억 배럴, 탱크 맨 아래 못 퍼올리는 탱크 바텀이 약 8,000만~9,000만 배럴. 이 둘을 합친 비가용 재고만 약 2.0억 배럴이고요. 여기에 운송 중이거나 공정 투입을 기다리는 워킹 스톡까지 더하면, 약 3.0억 배럴이 물리적인 절대 바닥입니다.

그런데 시장은 그 한참 위에서 반응합니다. 분석들은 약 4.0억 배럴을 '운영상 최저치(operational low)'로 봅니다. 이 선을 깨면 시스템이 비상이라 가격이 급반응하죠. 그래서 의미 있는 바닥은 ~4.0억, 진짜 빼 쓸 수 있는 가용 버퍼는 헤드라인 4.34억에서 약 3,400만 배럴인 셈입니다. 반론이 말한 "아직 4억 배럴 남았다"와는 자릿수가 다르고요.

그런데 이 3,400만 배럴이 생각보다 작습니다. 글로벌로 봐도 총 육상 원유 재고의 60~70%가 라인필·탱크 바텀 같은 MOI고, 20~25%가 최소 운영 재고입니다. 이걸 한곳에 모아 시장에 푸는 건 물리적으로 불가능합니다. 그래서 평소에도 분기 하루 100만 배럴 단위 수급 변화에 가격이 크게 출렁이는 거고요. 즉 가격에 유의미한 가용 델타는 우리 눈에 찍히는 숫자보다 훨씬 작습니다.

언제 바닥에 닿나

그렇다면 지금 속도면 그 바닥에 언제 닿을까요?

재고가 주는 속도는 결국 들어오는 양(공급)과 나가는 양(수요)의 차이입니다. 나가는 쪽은 정제 투입과 수출, 들어오는 쪽은 생산과 수입에 두 항목이 더 붙습니다. 같은 방식으로 최근 4주 평균을 정리하면 이렇습니다.

테이블 설명: 미국 상업 원유 주간 수급 균형, 2026년 5월 1일~29일 4주 평균 (출처: EIA)

들어오는 쪽에 낯선 항목이 둘 있죠. 하나는 SPR 방출입니다. 미국이 전략비축유를 풀면 그 기름이 정유소로 흘러가, 그만큼 상업 재고를 덜 나가게 해주는 공급이 됩니다. 지금 그 양이 하루 127만 배럴이나 됩니다. 다른 하나는 조정인데, 정유 공정에 섞여 드는 플랜트 컨덴세이트와 통계 오차를 묶은 것으로 하루 30만 배럴, 크지 않습니다.

이렇게 펼쳐놓으면 그림이 분명해집니다. 나가는 쪽이 하루 2,199만 배럴, 들어오는 쪽이 2,116만 배럴. 그 차이인 하루 83만 배럴, 주당 약 587만 배럴이 상업 재고에서 빠지는 거죠. 앞에서 본 실제 감소 속도와 정확히 맞습니다.

그런데 이 균형에서 지금 '정상이 아닌' 항목이 둘 있습니다. 수출과 SPR입니다.

먼저 수출. 하루 507만 배럴로, 5년 같은 시기 평균(약 400만 배럴)보다 100만 배럴 넘게 많습니다. 4월 호르무즈 충격으로 미국산 원유를 멕시코만에서 실어 보낼 메리트가 확 커진 탓인데, 그게 지금 빠르게 식고 있습니다.

그래프 설명: WTI Magellan East Houston(MEH)과 WTI(쿠싱) 가격 스프레드 추이, 2025년 9월 이후. 4월 고점 후 급락, 5월 중순 0까지 축소 (출처: LSEG)

MEH-WTI 스프레드는 미국산 원유를 멕시코만 항구까지 실어 보낼 이익이 나는지를 보여주는 지표입니다. 4월 호르무즈 충격으로 7달러 넘게 치솟았다가, 5월 들어 빠르게 무너져 중순에는 0까지 좁혀졌습니다(이후 1달러 부근). 수출로 빼낼 메리트가 사라지고 있다는 신호죠.

(이에 대해서도 알고 싶으신 분은 원유 시리즈 참고!)

[시리즈 연재] 2부-3 WTI는 왜 Cushing과 basis로 읽어야 하나: 미국 원유 가격을 읽는 지도

다음은 SPR입니다. 이쪽이 더 결정적이에요. 미국은 지금 전략비축유를 헐어서 이 인출 속도를 떠받치고 있습니다. 앞의 현황 그림에서 봤듯 SPR은 4월 초 4.13억 배럴에서 5월 29일 3.57억 배럴까지, 두 달 만에 5,600만 배럴이 빠졌습니다. 하루 100만 배럴이 넘는 속도죠.

그런데 이 속도가 예사롭지 않습니다. 주간 방출량을 SPR 역사 전체와 견줘 보면, 지금이 1982년 통계 작성 이래 가장 빠릅니다. 2022년 바이든 행정부의 대규모 방출 때보다도 더 빠르고, 이대로면 가장 긴 연속 방출 기록으로도 향합니다.

그래프 설명: 미국 SPR 인출 속도(4주 평균 주간 감소량), 1990~2026년. 2026년 5월이 주당 약 890만 배럴로 역대 최고, 2022년 바이든 방출(약 720만 배럴)을 웃돈다 (출처: EIA)

문제는 이 속도를 오래 끌고 갈 수 없다는 겁니다. 재고가 모자라서만이 아니라, 저장 방식 자체에 구조적 한계가 있어서입니다. SPR은 땅속 소금 동굴에 기름을 저장하는데, 꺼낼 때는 동굴 바닥에 물을 부어 그 위에 뜬 기름을 밀어올리는 방식을 씁니다.

그림 설명: SPR 인출 원리. 동굴 바닥에 물을 주입해 위에 뜬 원유를 밀어올린다. 재고가 빠질수록 원유 기둥이 얇아져 한 번에 밀어올릴 양이 줄고, 인출 속도가 구조적으로 떨어진다 (출처: DOE)

가득 찼을 때는 두꺼운 기름층을 빠르게 밀어내지만, 물이 차오르며 비어갈수록 한 번에 뽑아낼 수 있는 양이 줄어듭니다. 미 에너지부도 최대 인출 능력(하루 약 440만 배럴)은 길어야 90일이고, 그 뒤로는 동굴이 비면서 속도가 떨어진다고 못박아 둡니다. 게다가 SPR은 이미 2010년 정점(약 7.3억 배럴)의 절반인 데다 수십 년 내 최저권이라, 받쳐줄 여력 자체가 얼마 남지 않았죠. 요컨대 이 방출은 배럴도 속도도 둘 다 곧 한계에 부딪힙니다.

그러니 결국 이 두 비정상 항목이 어떻게 정상으로 돌아오느냐의 문제입니다. 수출은 가격(MEH-WTI≈0)이 강제로 누르고, SPR 방출은 멈추기보다 규모가 점점 줄겠죠. 둘은 서로 상쇄적이라(수출↓는 인출을 늦추고 SPR↓는 앞당김) 인출은 급변 없이 점진적으로 둔화됩니다. 정상화가 얼마나 빠르냐에 따라 세 갈래로 갈리고요.

그래서 한 3가지 정도의 시나리오를 떠올려 봤습니다:

① 완화 — 가격이 수출을 빠르게 정상화시키면, 인출이 일찍 둔화돼 재고는 운영 최저치(4억) 위에서 안정됩니다. 그 선을 안 깨고요.

② 기본 — 수출과 SPR 방출이 함께 천천히 정상화되면, 인출이 서서히 둔화되며 재고가 7월 중하순 운영 최저치(~4.0억)에 닿습니다. 그 부근서 가격이 먼저 반응해 멈추고, 8월까지 완만히 더 빠지다 되돌리고요. 제일 그럴듯한 경로입니다.

③ 타이트 — 수출 강세가 지속되거나 SPR 축소가 빠르면 인출 둔화가 더뎌, 이르면 7월 초 운영 최저치 4억을 통과하며 가격이 급반응합니다. 어느 쪽이든 절대 바닥 3.0억까지는 가격이 안 내려가게 막습니다.

그래프 설명: 수출·SPR 정상화 시나리오별 미국 상업 원유 재고 경로. 완화는 4억 위서 안정, 기본은 7월 중하순 운영 최저치(4억) 도달, 타이트는 7월 초 통과. 절대 MOI 물리 바닥 3.0억엔 닿지 않음 (출처: EIA 기준 본문 추정)

세 경로가 이렇게 벌어진다는 게 지금 상황의 핵심입니다. 겉으로 보이는 '주당 587만 배럴'이라는 속도는, 비정상적으로 많은 수출이 재고를 빨리 빼고 비정상적으로 큰 SPR 방출이 재고를 받쳐주는, 두 힘이 맞물려 나온 균형이거든요. 둘 다 정상으로 돌아오는 중이라 인출은 점점 둔화될 거고, 가격은 운영상 최저치(~4.0억) 부근에서 그 흐름을 멈춰 세웁니다. MEH-WTI가 가리키는 방향도 수출이 식는 쪽이고요.

물론 더 공격적으로 보는 쪽도 있습니다. 시장 일각에서는 지금 추세가 이어진다면 7월 중 상업 원유가 4억 배럴 밑으로 내려가고, 이걸 확실히 되돌릴 건 전면 봉쇄나 수출 금지뿐이라고 짚죠. 다만 그건 수출도 SPR도 안 식는다는 가정인데, 가격이 그렇게 가만 두질 않을 겁니다.

쿠싱은 훨씬 급합니다.

남은 여유: 2,244만 - 2,000만 = 약 240만 배럴

주당 감소: 약 167만 배럴

240만 / 167만 ≈ 1.4주

쿠싱은 지금 속도면 1~2주 안에 운영 저점에 닿습니다. 물론 현실은 직선으로 가지 않습니다. 가격이 충분히 오르면 수출이 줄고 다른 지역 원유가 흘러들어오면서 속도가 꺾이죠. 실제로 쿠싱은 과거에도 2,000만 배럴 밑으로 내려갔다가 다시 채워진 적이 있습니다. 다만 그렇게 꺾이려면 가격이 먼저 충분히 올라야 한다는 게 핵심입니다.

정리하면 이렇습니다. 호르무즈가 막힌 석 달의 청구서가 지금 미국 재고로 돌아오고 있습니다. "Y축을 0까지 그려보면 아직 멀었다"는 반론은, 0이라는 닿을 수 없는 선을 바닥으로 착각한 데서 나온 겁니다. 진짜 바닥은 한참 위에 있습니다. 물리적 절대 바닥(MOI)이 ~3.0억이고, 시장은 그 한참 위 ~4.0억(운영상 최저치)서 반응하죠.

거기 닿느냐는 결국 비정상 수출·SPR이 얼마나 빨리 정상화되느냐의 문제이지만, 결국 이를 정상화시키는 과정 속에서 가격의 반응이 먼저 나타날 가능성이 높습니다. 수출이 정상화되기 위해선 (수출 매력도가 떨어져야 하니) 미국 내 가격이 올라야 합니다. 그래야 미국 내부에 머물 동기가 생기니까요. SPR 방출은 어떠한 시나리오에서도 앞으로 속도가 떨어질 일만 남았습니다.

그래서 앞으로 볼 지표는 분명합니다. 헤드라인 총재고 뿐만 아니라, 미국 원유 수출이 5년 평균으로 돌아오는지(휴스턴 MEH-WTI 스프레드), 전략비축유(SPR) 방출이 언제까지 이어지는지, 쿠싱 주간 재고가 2,000만 배럴 선에 얼마나 다가서는지, 그리고 호르무즈 통항이 회복되는지. 가능하다면 이에 대해서 계속해서 업데이트 드리겠습니다.

[Disclaimer: 저는 현재 WTI에 대한 선물 포지션과 $BNO 매수 포지션을 가지고 있으니, 참고하시기 바랍니다. 절대 매수, 매도 추천 아닙니다]