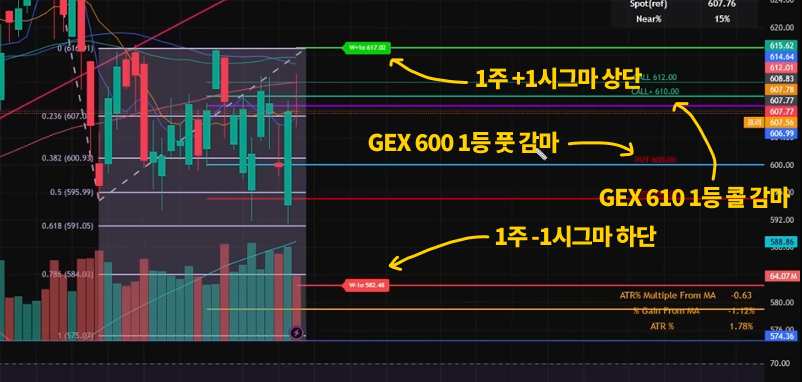

옵션 공부를 하고있습니다. 이런 1주일 단위 GEX나 1시그마 expected move의 경우 특정 만기일 옵션으로 계산되는 건가요? 아니면 해당 종목 전체 옵션시장을 가지고 만드나요? 진짜 너무 어질어질.. 그리고 이런 지표들이 실제 트레이딩에서 의미 있게 사용되는지도 궁금합니다. 벨리의 센세들! 도와주세요!

옵션 공부를 하고있습니다. 이런 1주일 단위 GEX나 1시그마 expected move의 경우 특정 만기일 옵션으로 계산되는 건가요? 아니면 해당 종목 전체 옵션시장을 가지고 만드나요? 진짜 너무 어질어질.. 그리고 이런 지표들이 실제 트레이딩에서 의미 있게 사용되는지도 궁금합니다. 벨리의 센세들! 도와주세요!

음... 트레이딩뷰 지표같은데, 일단 정답은 지표 만드는 사람마다 계산방식과 가정이 조금씩 다 다른 것 같습니다. 그래서 지표명 혹은 제작자 설명페이지를 첨부해주셔야 읽어보고 해석이 가능할 것 같은데,

보통 Expected Move는 VIX값이 앞으로 1개월간의 기대(내재)변동성을 연율화(Annualized)한 것이기 때문에 그걸 역산해서 계산하는 경우도 있고, (종가 × IV × √(DTE/365)

예전에 알아본 바로는 실매매적으로는 Tastytrade라는 곳에서 시장가격을 바탕으로 계산하는 방법도 있었습니다.

기대 변동폭 = (ATM 스트래들 가격 × 0.6) + (첫 번째 OTM 스트랭글 가격 × 0.3) + (두 번째 OTM 스트랭글 가격 × 0.1)

결론은, 만든 사람마다 조금씩 다르니 그 정의를 한번 읽어보셔야 할 것 같다입니다.

답변 감사합니다