누구오

구독자 10명구독중 18명

주식 초보입니다

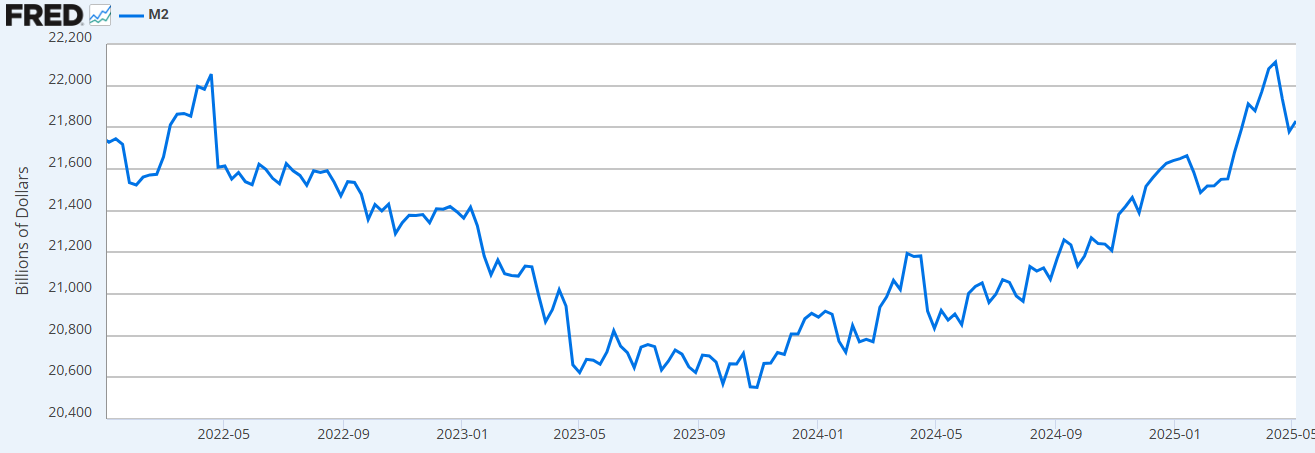

현재 M2 통화량이 22년 고점을 향해 달려가고 있습니다. 어쩌면 불안한 트럼프 관세 정책이 해소되지 않은 상황에서도 주가지수가 꾸역꾸역 오르는 이유는 M2 통화량 때문일지도 모르겠네요. 그런데 이상하지 않나요? 연준은 경기가 어려울 때 시중에 채권을 사들여서 돈을 풀었고, 22년부터는 풀었던 돈을 회수하기 위해 연준이 보유한 채권의 양을 줄이고 있습니다.(양적긴축_QT) 그렇다면 시중에 돈이 줄어들어야 하는게 맞는거 같은데요?...

들어가기 전.... 연준 지표와 M2 통화량을 직관적으로 설명하여 엄밀하지 않습니다. 정말 엄밀하게 연준 SOMA 계정, 역레포 잔고, 재무부 TGA 잔고, 유동성 지원 창구, 지급준비금에 대해 이해하고 싶으신 분은 유동성, 그것이 궁금했다! - 연준이 금리를 내려도 유동성이 줄어들 수 있는 이유를 읽으시면 될 것 같습니다. VALLEY 직원분들이 시간 순서대로 자세히 정리해주셨습니다.

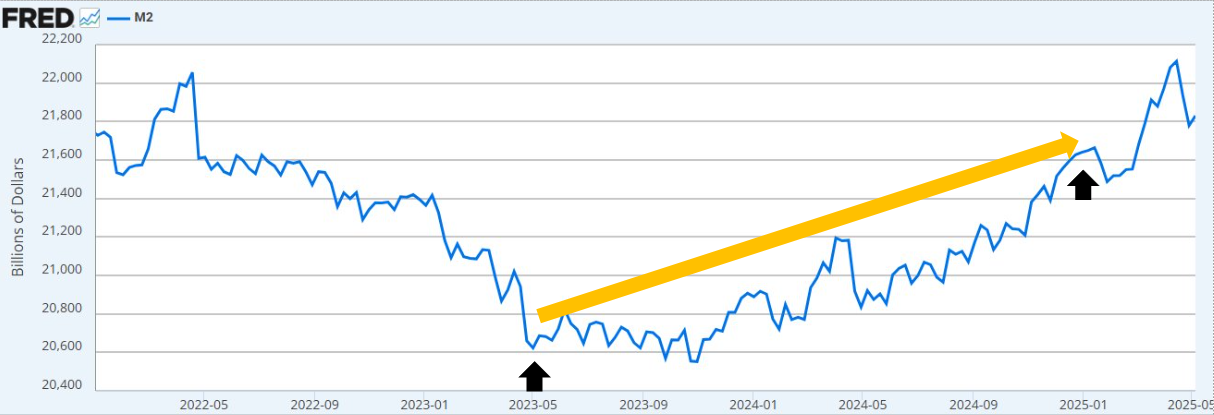

초록색 선을 보시면, 실제로 연준이 22년 6월부터 보유한 채권양을 줄이면서 M2 통화량도 같이 감소했습니다. 하지만 23년 5월부터 M2 통화량 감소가 멈추고 횡보하다가 다시 증가하기 시작했죠. 연준은 지속적으로 보유한 채권양을 줄이고 있었는데, 왜 그럴까요? 그 이유를 확인해봅시다.

노란색 선을 보시면, RRP 계좌에서 돈이 줄어드는 것을 확인하실 수 있습니다. 즉 RRP 계좌에 있던 돈이 시중으로 풀리면서 M2 통화량이 증가했다는 이야기입니다. 조금 깊게 살펴보면 재무부가 23년 5월 부채한도 협상을 마친 뒤, 단기채를 엄청나게 찍었습니다. 재무부의 단기채 발행량이 급격하게 증가하자 단기채 금리가 RRP 금리를 상회하기 시작했고, 금융기관들이 ...

잘 읽었습니다