Ottoman

구독자 1,069명구독중 27명

다양한 이야기를 쉽고 재미있게 쓰는게 목표입니다.

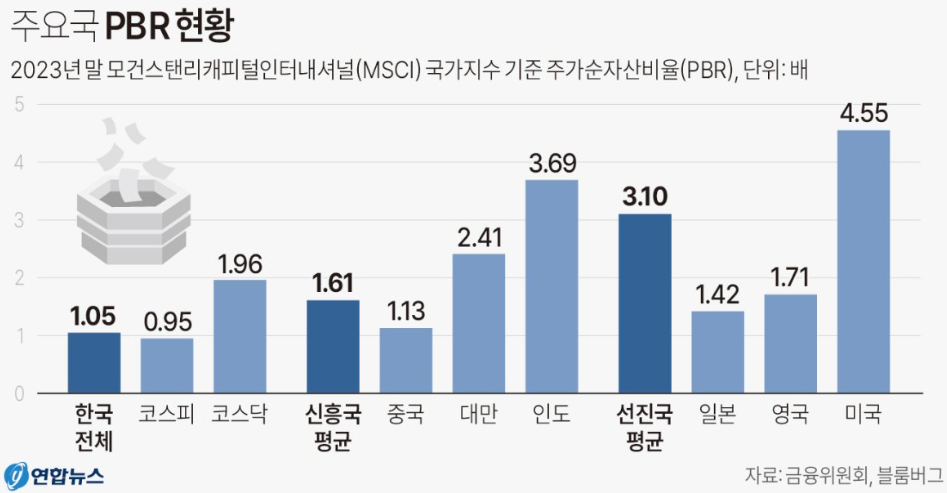

한국 주식시장이 그 내재가치에 비해서 저평가 받는다는 이야기는 수십년동안 이어져왔습니다. 그런데 일각에서는 한국의 주식시장 수익률이 그만큼 저조하니 낮게 평가되는 것이라고도 합니다. 실제로, ROE나 PER로 측정한 한국 기업들의 수익성은 다른 주요국들을 따라가지 못합니다. 지난 10년 동안 한국의 평균 ROE는 14.16%로 타이완(15.95%), 미국(21.78%), 일본(16.86%)보다 낮습니다. 그런데 잠깐, 미국을 제외하면 그렇게 크게 차이나지는 않는 것 같은데요?

ROE에 비례하는 한국의 PBR은 신흥국 평균(공산국가 중국보다도) 보다 낮고, 비교대상 선진국들보다 훨씬 낮습니다. 일본도 낮은 것이 눈에 띕니다. 일본도 그래서 밸류업에 진심인 것일까요. 여러 매체나 커뮤니티에서 많이 돌아서 다들 아시겠지만, 한국 증시의 저평가 요인은 결국 그 거버넌스 요소에 있습니다. 자세히 보시죠.

ROE를 구성하는 요소 중 R은 수익, 즉 기업이 얼마나 돈을 잘 벌었느냐를 나타냅니다. 반면 분모인 E는 그 돈을 벌기 위해 가지고 있는 자본이 얼마나 되느냐를 측정합니다. 간단한 산수를 해보면, ROE의 증대에는 R의 증가나, E의 감소가 필요함을 직관적으로 알 수 있습니다. 한국 거버넌스의 문제로 자주 꼽히는 것은 우선 낮은 수준의 주주환원입니다. 낮은 배당성향, 부족한 자사주 매입, 매입하더라도 소각하지 않고 보유하는 행위 등이 대표적인데요.

여기서 주주에게 '현금'을 돌려주지 않는다고 무조건 나쁜 기업인가에 대해서는 자문해봐야 합니다. 주주환원을 높이면 '기술적으로' 주가가 오를지도 모릅니다. 그러나 현금이 부족한 기업이 주주환원에 돈을 써서 재무 안정성을 해치거나, 좋은 기회를 놓치게 된다면 결국 장기적으로 주주들에게 더 큰 손해로 이어집니다. 문제는 현금이 너무 많거나, 애초에 돈이 될 곳이 아닌 곳에 '돌려주느니 쓰고말지' 마인드로 사용처를 돌리는 경우에 발생합니다.

예를 들어보겠습니다. 어느 형제가 각각 3억과 2억을 출자해 국밥집을 냈습니다. 3억을 출자한 형은 직접 국밥집을 운영하고, 2억을 투자한 동생은 따로 직장에 다닌다고 하겠습니다. 이 국밥집은 5억의 자본을 가지고 매년 1억을 법니다. ROE 20%입니다. 매년 1억이 남으니 이 돈은 국밥집 형제가 가져가거나(주주환원), 아니면 국밥집을 증축하여 더 많은 손님을 받아보고자 할 수도 있습니다(재투자). 그런데 국밥집은 이미 자리가 비는 편이기 때문에 가게를 넓혀도 장사가 더 잘될 것 같지는 않습니다. 하지만 지금 손님이 모두 단골이라 절대 매상이 줄어들 것 같지도 않습니다. 이 경우 국밥집 형의 합리적인 선택은 지분대로 3:2로 번 돈을 나눠가지는 것이죠. 그런데 실제로 국밥집을 운영하는 형의 입장에서는, 동생에게 현금 4천을 빼주느니 본인이 직접 운영하는 국밥집에 1억이 남아있는 편이 훨씬 쓰기가 좋습니다. 그래서 돌려주지 않고 국밥집에 1억을 쌓아둡니다. 내년에는 국밥집 명의로 1억짜리 차를 사고, 집도 구하고.. 이렇게 5년이 흐르면 되면 5억+5억이 누적되어 자본은 10억이 됩니다. (감가상각 등은 배제하겠습니다) 매해 이익은 똑같이 1억을 법니다. ROE는 이제 10%로 떨어졌습니다. 시장가치를 평가한다면 PBR도 마찬가지로 하락했을 것이 분명하겠죠? 주주환원을 제대로 했다면 5년이면 원금이 두배가 되었어야 정상인 상황이지만, 동생은 5년동안 ROE 20%의 훌륭한 기업을 보유했는데 한 푼도 벌지 못했습니다. 동생의 지분가치가 올라가지 않았냐고요? 어차피 형이 과반의 지분을 가지고 있어서 아무리 행동주의 투자자라고 하더라도 국밥집을 청산하고 현금을 빼갈 수가 없습니다. 당연히 동생의 지분에 대한 평가가 제대로 반영될 수가 없습니다. 극단적으로 말하면 국밥집의 사업성이 영속한다면, 동생의 지분 가치는 0에 가깝습니다.

너무 극단적인 예시일까요? 맞습니다. 실제로 지분의 60%를 지배하고 있다면 충분히 주주환원의 동기가 있죠. 하지만 실제 한국 시장에서는 어떨까요? 공정거래위원회 자료에 따르면 2021년 5월 기준 60개 기업집단 총수 일가의 평균 지분은 3.5%에 불과합니다. 그러나 여기에 관계인들과 계열사 지분 등을 모두 합친 비중은 무려 58%, 단 3.5%의 지분으로 전체 그룹을 지배하는 셈이죠. 절대적으로 지분이 작으니 지배주주들(재벌)은 배당받는 것을 그다지 선호하지 않습니다. 경영권이 배당권보다 훨씬 우선하는 것이죠. ...

국내주식 계좌를 보며 눈물을 흘리며 재밌게 읽었습니다.ㅋㅋㅋㅋ

좋은글 감사합니다.

좋은글 감사합니다.

아주 좋은 글 감사합니다. 말씀하신대로 물적분할, 동반상장 등 투자자 약탈하는 행태를 고치지 않고서는 밸류에이션 재평가는 없을 것이라고 생각합니다.

이미 대마불사가 되어 기존 선례는 인정하더라도 앞으로는 나아지길 바랍니다. 일단 두산밥캣 건은 조금이라도 저항의 움직임이 나오는 것 같아서 다행이란 생각이 드네요.

우후죽순 늘어나있는 비슷한 네임의 기업들에 대하여

조금 더 이해할 수 있는 시야를 가지게 되었습니다.

좋은 글 감사합니다.