[미국주식여행기 시즌2] Ep2. 사전미션~ ft. 로빈후드 & 코인베이스

불과 며칠 전에 한 것 같은 시즌1의 영상도 아직 못 봤는데...

(아직 업로드 안 한 것 맞겠지?? 나만 못 본건가?)

벌써 다음 시즌2를 진행한다니...

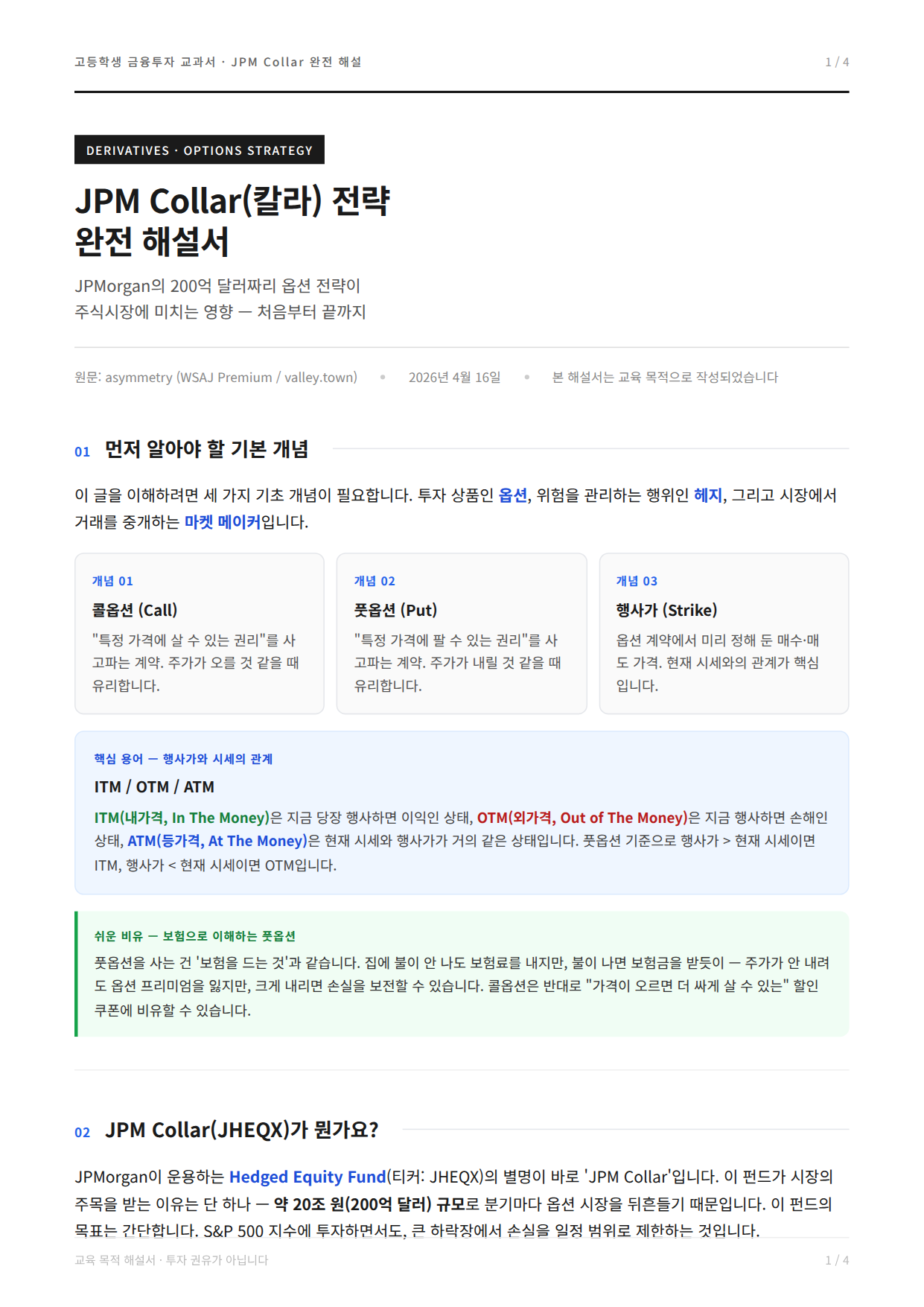

덕분에 피상적으로 알고 있던 기업 공시자료와 컨퍼런스콜, 뉴스들을 정리할 기회가 되었다.

[2025.09.11] 미국주식여행기 시즌2 '로빈후드 v. 코인베이스'편에 함께하실 분을 초대합니다

1. 첫번째 미션

1-1. 로빈후드의 미션은 무엇인가?

금융을 모든 사람에게 민주화(democratize finance for all)한다.

투자 접근성을 높여 금융 시스템을 대중화, 교육과 혁신 통해 실현.

1-2. 그 미션을 위해, 로빈후드는 무슨 사업을 하는가?

브로커리지: 커미션 프리 주식·ETF·옵션 거래, 24/7 유럽에 크립토 거래 지원.

크립토: 스테이킹·토큰화(유럽 Stock Tokens), Bitstamp 인수로 기관 확대.

구독 서비스: Robinhood Gold(프리미엄 도구), Strategies(자동 자산 관리, $0.5B AUM).

지출·퇴직: Gold Card(300K 사용자), Retirement IRA($20B AUC), Banking(2025 가을 론칭).

비판: 사업 다각화 긍정이나, 크립토 비중(16% revenue)으로 시장 의존도 높아 취약.

1-2-1. 로빈후드 지출(Spending) 사업 설명

지출 사업은 Robinhood Money spending account를 중심으로 운영되며, FDIC 보험 적용 현금 계좌(최대 $250,000 보호)와 연동된 debit card(Robinhood Cash Card 또는 Gold Card)를 통해 일상 지출을 지원.

주요 기능: 커미션 프리 지출, paycheck 자동 투자(주식 또는 크립토), 실시간 잔고 관리, spending account에서 IRA나 brokerage로 자금 이동 가능.

Gold Card 특화: 2025년 기준 300,000명 이상 사용자 보유, Gold 멤버 전용으로 3% 무제한 캐시백(크립토 또는 현금 선택), 무이자 해외 거래, no annual fee, credit limit $500~$20,000.

수익 모델: 지출 활동으로 인한 interest-earning assets 증가(Net Interest Revenues $357M, Q2 2025), Gold 구독 연계($93M other revenues).

통합 측면: spending account에서 IRA 기여 자동화(예: paycheck 일부 IRA로), 2025년 Robinhood Banking 론칭으로 고수익 저축 계좌(APY 5% 이상, cash sweep 프로그램)와 seamless 연결, 지출과 투자/퇴직을 하나의 앱으로 통합.

비판: 지출 기능이 투자 유도로 설계되어 충동 소비 유발 가능, FDIC 보호 한도 초과 시 리스크, Gold Card의 크립토 캐시백으로 변동성 노출.

1-2-2. 로빈후드 퇴직(Retirement) 사업 설명

퇴직 사업은 self-directed IRA(Traditional 및 Roth)를 핵심으로, 2025년 기준 AUC $20B(50% YTD 증가), 100,000명 이상 사용자 참여.

IRA 유형: Traditional(세제 혜택 기여 시 공제, tax-deferred 성장), Roth(기여 시 과세, tax-free 인출), 옵션 거래 지원(qualified traders 대상, no commission).

기여 한도: 2025년 $7,000(50세 미만), $8,000(50세 이상), 이전 연도 기여 가능(2024년 4월 15일까지), recurring investments(주간/월간 등) 지원.

매칭 프로그램: Gold 멤버 3% match(최대 $210 추가, 1년 유지 조건), non-Gold 1% match, transfers/rollovers(401(k) 등) 적용, 5년 미만 철회 시 패널티.

추가 혜택: IRA transfer/closing fee 환불($75, $7,500 이상), dividend reinvestment 자동화, SIPC 보호($500,000, cash $250,000), Robinhood Strategies(managed portfolios, 0.25% fee, Gold 멤버 $100K 초과 면제).

통합 측면: spending account나 brokerage에서 IRA 자금 이동 즉시, 2025 Banking 론칭으로 퇴직 자산과 지출/저축 연계(예: 자동 기여), 전체 생태계에서 wallet share 확대(평균 자산 $10K 돌파).

비판: 매칭의 5년 lock-in으로 유동성 제한, 실시간 잔고 표시로 단기 트레이딩 유발(장기 퇴직 목적 위배), IRA 내 크립토 미지원으로 다각화 한계.

1-3. 로빈후드는 어떻게 돈을 버는가? 전통적인 금융기업과 어떻게 다른가?

수익원: 거래 기반(65% YoY 증가, $539M, PFOF 중심), 순이자(25% 증가, $357M, 마진·현금 스위프), 기타(33% 증가, $93M, Gold 구독).

ARPU $151(34% YoY), Q2 총 revenue $989M(45% YoY).

전통 브로커(Schwab 등)와 차이: 커미션 프리 vs 전통 커미션 의존, 대신 PFOF·구독으로 대체해 저비용 유치하나 투명성 논란.

비판: PFOF 규제 강화 시 수익 50% 이상 타격 가능, 전통 기업 안정성 대비 변동성 큼.

1-3-1. 로빈후드의 수익 모델과 전통 브로커(Schwab 등) 차이 설명

커미션 프리 모델의 의미와 배경

Robinhood는 2013년 설립 시부터 주식·ETF·옵션·크립토 거래에 커미션(거래 수수료)을 부과하지 않음.

이는 젊은·초보 투자자 유치를 위한 전략으로, 전통 브로커(예: Charles Schwab)가 2019년까지 $4.95~$6.95 per trade를 청구하던 모델을 혁신.

2025년 기준, Schwab도 $0 커미션으로 전환했으나, 옵션 계약당 $0.65 추가 피 유지(웹 검색 결과 , ).

전통 브로커의 커미션 의존과 변화

전통 브로커(Schwab, Fidelity 등)는 과거 주로 커미션으로 수익 창출, 이는 거래량 기반 안정적이나 고비용으로 소액 투자자 접근 어려움.

2019년 SEC 규제 변화로 대부분 $0 커미션 전환, 대신 마진 이자·자문 피·뮤추얼 펀드 로드 피 등 다각화.

Schwab의 경우, 2025년 $9.74T AUM 규모로 안정적, Robinhood(26.5M Funded Customers, Q2 2025) 대비 대형 고객 중심(웹 검색 결과 , ).

Robinhood의 PFOF(Payment for Order Flow) 대체 메커니즘

커미션 대신 PFOF 활용: 주문 흐름을 마켓 메이커(예: Citadel)에게 판매, 거래당 $0.0001~$0.002 per share 수익(2025 Q2 transaction revenues $539M 중 주요).

이는 저비용 유치 효과적이나, 최적 실행 가격(execution quality) 저하 논란(웹 검색 결과 , Fidelity PFOF 미사용 vs Robinhood 고의존).

추가: Robinhood Gold 구독($5/month, 3.5M subscribers, Q2 2025)으로 프리미엄 도구·마진 이자(25% 증가 $357M) 제공, 전체 other revenues $93M 기여.

저비용 유치 효과

PFOF·구독으로 거래 비용 0원 유지, ARPU $151(34% YoY 증가, Q2 2025), Funded Customers 26.5M(10% YoY) 성장 촉진.

전통 브로커 대비 모바일·간편 UI 강조, 24/7 크립토·fractional shares 지원으로 젊은 세대(밀레니얼·Gen Z) 지갑 점유율 확대(평균 자산 $10K 돌파, Earnings Call).

투명성 논란의 세부 내용

PFOF로 주문이 마켓 메이커에게 라우팅되면, 투자자 최적 가격 미보장(예: 2021 GameStop 사태에서 가격 왜곡 의혹, SEC 조사).

Robinhood PFOF 비중 높음(수익 50% 이상, 웹 검색 결과 ), Fidelity·Schwab처럼 직접 라우팅 옵션 미제공으로 투명성 부족 지적.

규제 리스크: SEC 2022~2025 조사 지속, PFOF 금지 시 수익 모델 붕괴 가능(예: 2022 NYDFS $30M 벌금 사례 유사).

비판: 저비용 매력에도 불구, 투자자 보호 약화로 신뢰 하락, Schwab의 광범위 자문 서비스 대비 단기 트레이딩 유도 문제.

1-3-2. PFOF로 주문이 마켓 메이커에게 라우팅되면, 투자자 최적 가격 미보장(예: 2021 GameStop 사태에서 가격 왜곡 의혹, SEC 조사)

PFOF 메커니즘: Robinhood 주문이 Citadel 등 마켓 메이커로 ...

![[미국주식여행기 시즌2] Ep2. 사전미션~ ft. 로빈후드 & 코인베이스](https://www.investopedia.com/thmb/swbdH3UUU3D3NTHWDIeHShX4_6A=/1500x0/filters:no_upscale():max_bytes(150000):strip_icc():format(webp)/HeadtoHead-01-d71b18d2e95e4c08957a85cd090c40d6.png)

![[재밌게 책읽기] 김상욱 교수의 <하늘과 바람과 별과 인간>](https://contents.kyobobook.co.kr/sih/fit-in/458x0/pdt/addt/9791166891496_01.jpg)

![[재밌게 책 읽기+] <지능의 기원> 中 혁신#5 '언어와 최초의 인류'](https://post-image.valley.town/UTnSFJ1fevxn0d7agsLhZ.jpeg)

![[Missions] 미국주식여행기 Season2. Ep1. Rocket Lab + SpaceX](https://post-image.valley.town/idbqzcYrDLV5sNa2t2rP5.png)