금 권위자가 말아주는 금 가격 논쟁

Doodly_TeddyNF

2024.07.02조회수 22회

Doodly_TeddyNF

구독자 653명구독중 26명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

최근에 "The Golden Dilemma" (2013)로 유명한 Claude B.Erb와 Campbell R. Harvey 교수님이 다시 "Is There Still a Golden Dilemma?"를 쓰셔서 간단히 공유해봅니다. 권위에 의존하지 말자는게 블로그의 취지이면서 첫 글을 권위자 소개로 하는게 이상하긴 하지만, 이 논문은 정답을 제시하는 글이 아니라 열린 결말이기도 하고 금을 리서치하려면 꼭 알아야 하는 내용들이라 소개하겠습니다. 비판적인 관점이 중요한거지 권위자의 글을 하나도 보지 말자는게 아니니까요.

Is There Still a Golden Dilemma? (2024) 링크

금은 인플레이션을 헤지하는 자산으로 알려져 있습니다. 그런데 사실 이는 인플레이션 헤지 자산을 어떻게 정의하느냐에 따라 달라집니다. 저자들은 금이 인플레이션 헤지 자산으로 취급되기에는 관련 주장의 인과적 실증 근거가 부족하다는 점을 지적해왔습니다.

저자들은 이보다 훨씬 단순한 주장을 합니다. 금의 실질가격은 단순히 역사적으로 평균회귀하는 경향을 보입니다. 많은 사람들이 다양한 근거를 들어 금의 실질가격이 앞으로 더 높게 지속된다는 내러티브를 내놓지만, 그러한 주장들은 언제나 틀려왔습니다. 최근에도 금 가격이 많이 오르면서 "앞으로 금 가격이 더 오를 것이다"라고 주장하는 사람들이 많지만, 과연 그런지 다시한번 검토해보는 것이 논문의 내용입니다.

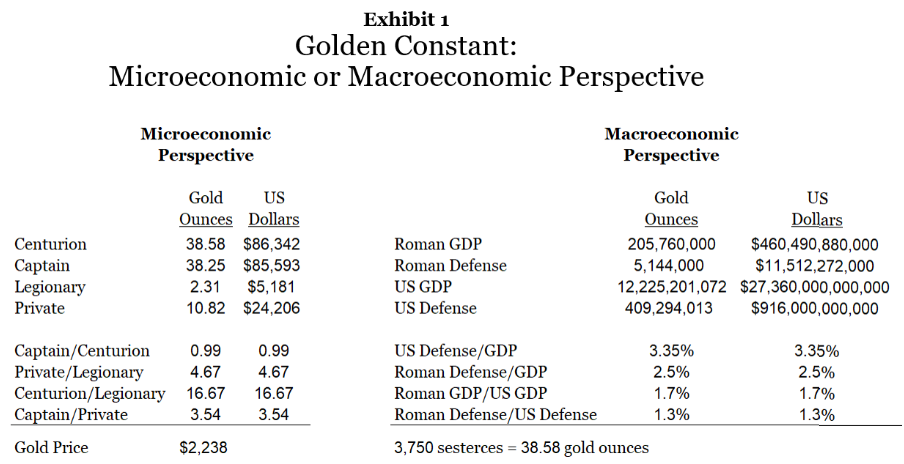

금은 시대를 막론하고 실질 구매력이 일정하다?

고대 로마 군 장교는 38.58 온스의 금만큼의 연봉을 받았습니다. 이를 환산하면 86,342달러 수준인데, 이는 6년차 미군 장교의 연봉 85,594달러와 비슷합니다. 이는 금 가격의 실질 구매력이 시대를 막론하고 유사하다는 근거로 사용됩니다.

그런데 사실 병사 단위로 보면 로마 병사(legionary)는 연봉이 5,181달러밖에 안되었습니다. 이는 6년차 미군 병사 연봉인 24,206달러에 한참 못미칩니다. 금의 실질 구매력 컨셉은 거시경제학적 단위인 국방, 인플레이션 등에서는 얼추 맞을지 몰라도, 미시경제학적인 직업, 개별 재화 단위로 접근하면 오차가 상당합니다.

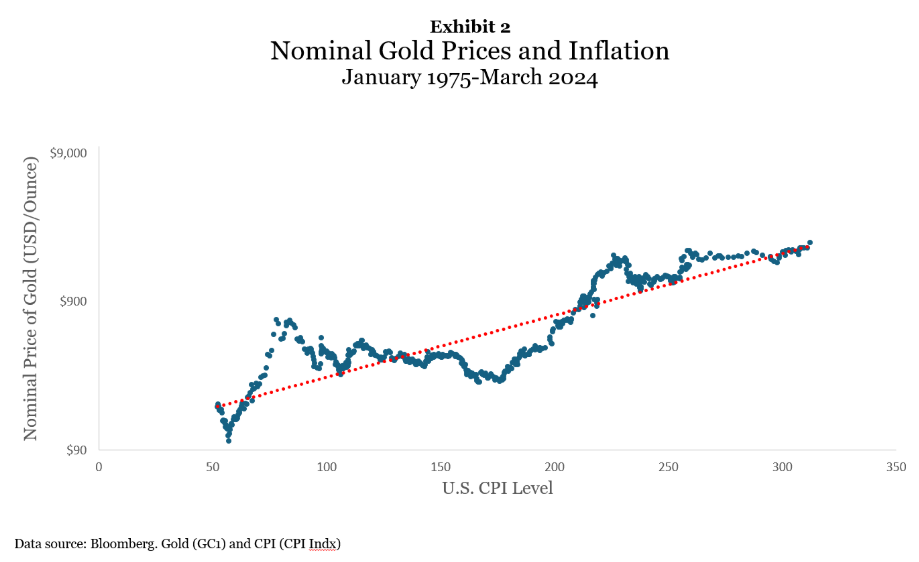

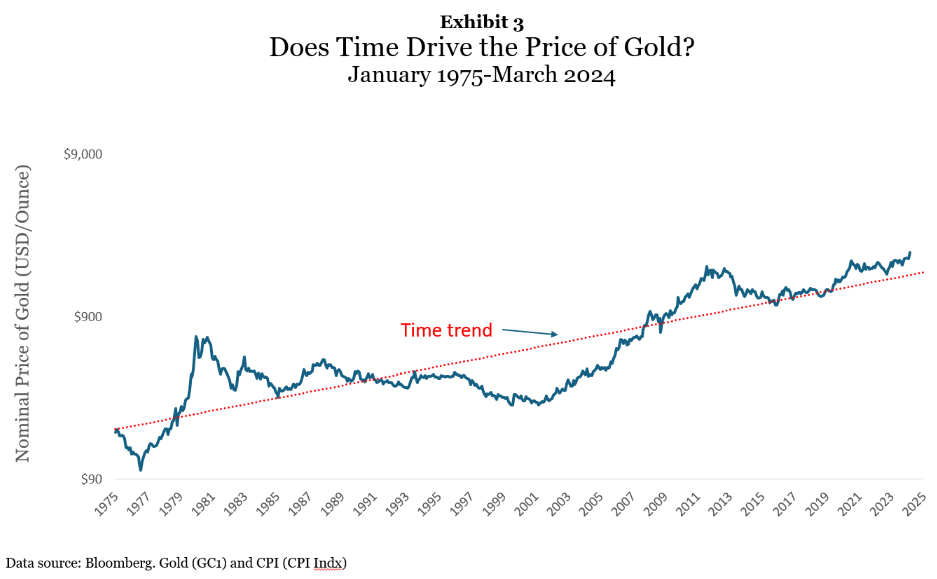

물가와 금 가격은 같이 올라왔다?

현대 미국 CPI 지수와 금의 명목 가격을 비교하면 양의 상관관계가 있는 것은 맞지만, 그냥 둘 다 시간에 따라 우상향하는 것일 가능성을 배제할 수 없습니다. 그렇게 따지면 방글라데시 버터 가격도 S&P500과 높은 상관관계를 보인 시기도 있었습니다.

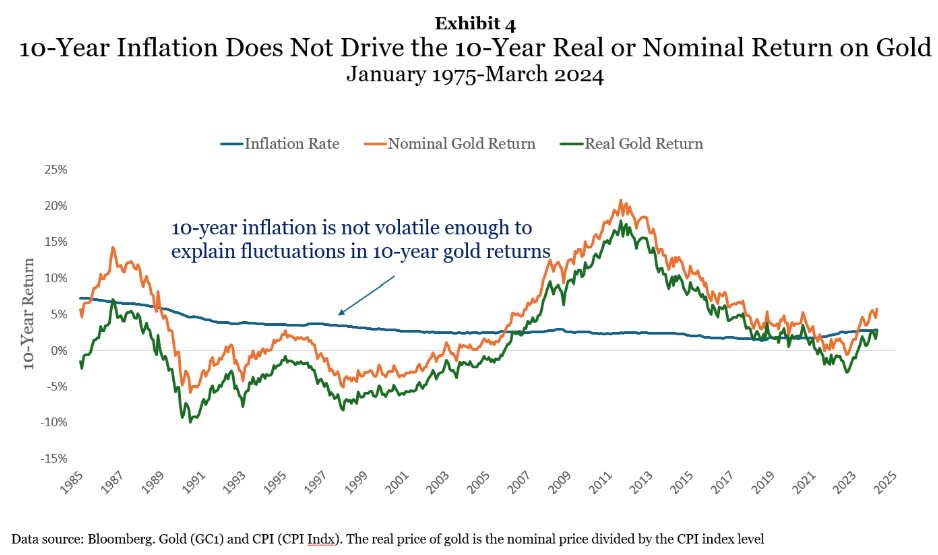

인플레이션율이 높으면 금 가격이 오른다?

인플레이션율의 장기 변동은 금 가격의 장기 변동을 설명하기에 변동성이 너무 작습니다. 금 가격 변동의 대부분은 인플레이션이 아니라 실질 금 가격의 변동에 의해 일어납니다. 따라서 저자들은 금이 인플레이션 헷지가 되기에는 둘 사이의 관계가 너무 대략적으로만 있다는 비판을 합니다.

금은 실질금리에...

금 관련한 여러 명제들의 진위를 따져볼 수 있는 떡밥 투척이군요! Doodly님 덕분에 SSRN 이라는 사이트를 알게 되네요 감사합니다! 금 어떻게 투자하세요? 미국 ETF로 하시나요? 미국ETF로 할 때와 한국ETF로 할 때의 차이점에 대해서 간략히 알려주실 수 있나요?

먼저 국내 ETF는 국내주식형이 아닌 이상 금융소득 종합과세 대상이라 연 2000만원 이상의 금융소득이 예상된다면, 미국 ETF가 더 나을 수 있습니다. 미국 ETF는 매매차익에서 양도세 22% 원천징수, 한국 ETF는 15.4% 과세입니다. 미국 ETF 중에서 원자재 ETF는 PTP ETF 해당 여부를 꼭 확인해보셔야 합니다. 수익 여부와 상관없이 매도대금에서 10% 원천징수됩니다. 현재 금 관련 ETF 중에서는 GLL, UGL이 있습니다. 선물 ETF는 보관료가 없는 대신 선물을 교체매매하는 과정에서 롤오버 비용이 발생합니다. 현물 ETF는 보관료로 인해 수수료가 높은 편입니다. 미국에서는 현물은 GLD, 선물은 IAU가 가장 유명하나, 수수료가 더 낮은 GLDU, SGOL도 좋은 선택지입니다. 한국 ETF는 전반적으로 미국보다 수수료율이 0.1%가량 높습니다. 한국 선물 ETF는 최악인게 롤오버 비용도 있지만, 원-달러 환율 헤지도 들어가서 그쪽 롤오버 비용도 있기 때문입니다. 환노출이 상관없으시다면 KRX금현물 ETF를 권장합니다. 수수료가 0.5%로 가장 높긴 하지만, 국제 금현물 시장 시세에 그대로 노출될 수 있습니다. 장기보유하실 생각이 있다면 부가가치세, 양도/배당소득세, 금융소득 종합과세 모두 없는 KRX 금현물 시장도 있습니다. 0.3~0.5%정도의 수수료로 1g 단위로 매매하실 수 있습니다. 저는 개인적으로 개별 원자재 투자는 거의 하지 않습니다. 높은 변동성으로 인해 개별 원자재의 연복리 수익률은 0.8%에 불과합니다. 잘 분산된 원자재 포트폴리오에 투자해야 타 자산군만큼의 수익률을 기대할 수 있는데, 현실적으로 롤오버 비용을 생각하면 타 자산군 대비 수익률이 저조합니다. 장기 원자재 수익률 데이터를 다룬 자료입니다. https://www.tandfonline.com/doi/full/10.2469/faj.v74.n2.4 제 상황에서는 만약 금을 산다면 KRX금현물 ETF를 사지 않을까 싶습니다.

정성스러운 댓글 정말 매우 대단히 감사드립니다! tandfonline 도 굉장한 사이트군요! 그나저나 링크로 알려주신 리서치에서 말하는 Long Run의 Long이란 1877~1945(68년), 1946~2015(69년)이나 되네요! ㅎㅎ

금은 정말 어려워요. 제대로 이해하려면 고대 역사부터 꿰고 있어야 하는 건가.. 싶더군요. 실질금리와의 역상관관계가 깨진 부분에서... '이래서 상관관계를 맹신하면 안된다'... 명심하겠습니다.

막연하게 "금이 주식시장에 대해 헷지가 잘 안되는 것 같은데"라고 느낀 부분이, 사실은 상관관계가 낮은 양수의 관계이기 때문이었고, 그것이 ETF의 영향일 수도 있다는 게 참 신기하면서도 어렵습니다. 좋은 글 감사드립니다.

이제서야 이 글을 봅니다. 제가 평소에 금 가격을 보면서 떠올랐던 몇 가지 질문에 대한 몇 안 되는 대답이라 만족스러웠습니다.