알아두면 쓸모있는 국내 수급 데이터의 특성

Doodly_TeddyNF

2024.07.12조회수 74회

Doodly_TeddyNF

구독자 655명구독중 29명

처음에 뉴런으로 활동했던 뉴로퓨전 분석팀 애널리스트 Teddy입니다.

이제는 종목 언급은 못하지만, 여기서는 Teddy가 아니라 Doodly로서 시시콜콜한 이야기로 찾아뵙겠습니다.

이미 국내에서 수급 데이터를 이용한 매매기법은 널리 알려져 있습니다. 특히 외국인이 사는 주식의 수익률이 좋다는 것은 거의 상식이나 마찬가지이죠. 하지만 외국인이 정확히 누구이고, 어떤 특성을 가지는지 정확히 알아보는 사람은 드뭅니다. 많은 사람들이 외국인 외에도 투신, 사모펀드, 연기금을 많이 참고하지만 사실 금융투자가 최근에는 외국인과 잘 연동된 주도세력으로 부상했다는 사실은 잘 모릅니다.

또한 외국인이 패시브 자금을 투자할 때 주로 사용하고 있는 비차익 프로그램매매의 경우 HTS, MTS에서 실시간으로 수급을 볼 수 있으며, 이는 소형주 매매에서 함정을 피할 수 있게 할 뿐만 아니라 추세추종 전략에서 아주 유용하게 사용될 수 있습니다. 거래원 데이터도 사람들은 JP모간과 같은 외국계 증권사는 다 외국인이라는 정도만 알지, 구체적으로 어떤 주체들이 활동하는지 모릅니다. 데이트레이딩을 하면서 이런 정보도 활용하지 않으면 앞으로 엣지를 확보하기는 힘들어질겁니다.

이번에는 국내 주식시장을 둘러싼 플레이어들이 어떤 행태를 보이는지에 대해 설명하겠습니다. 주로 참고한 자료는 다음과 같습니다.

김용구, 권범석. (2023). 2024 시장을 이기는 현물 · 파생 · 패시브 수급 분석론의 이해와 활용. 삼성증권.

우민철, 엄윤성. (2024). 외국인 주도세력의 투자전략 변화: 가치투자에서 고빈도 알고리즘으로. 한국증권학회

따로 떼어서 소개하는 이유는 한국 주식시장에서 거래할때 분명히 도움이 될, 중요한 자료들이기 때문입니다.

2016년 6월 27일은 국내 주식시장에 알고리즘 계좌에 대한 신고제도가 시행된 날입니다. 이 시기를 전후로 해서 외국인의 주도세력이 가치투자 위주의 장기투자자금이 아니라, 고빈도매매(HFT) 위주의 세력으로 변했습니다. 외국인 장기투자자금도 이미 2008년 금융위기 이후 들어온 수급은 패시브화되면서 프로그램매매의 비중이 높아졌습니다. 마이클 버리같은 가치투자성 외국인이 개별종목을 발굴해서 주가를 순순히 끌어올려주는 상상을 하시면 곤란합니다.

2010년대 이후 국내 외국인 투자자금의 주류는 두가지입니다.

외국 주식시장의 규제를 피해 한국시장에 온 고빈도매매 헤지펀드

한국을 보러온게 아니라 신흥국 시장에 노출되러 온 신흥국 ETF 자금

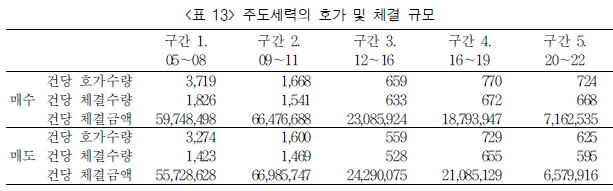

1번 유형을 간단히 짚고 넘어가자면, 국내에서 가장 거래대금이 높은 상위 10개 외국인 세력은 중소형주를 대상으로 단타를 치는 경향을 보입니다. 우민철, 엄윤성 (2024)에 따르면, 그들의 거래종목 평균 시가총액은 내려가고 있고, 당일청산하는 기업의 비중은 상승하고 있습니다. 각 매매의 건당 체결금액도 평균적으로 하락하는 추세입니다.

당일매수/당일청산되는 데이트레이딩 매매건수만 모아서 거래대금 상위 10개 주도세력의 평균적인 매매차익을 계산해보면, 2016년초까지 가치투자성 자금이 주도세력이었을 시기까지만 해도 소폭의 손해를 본 것을 알 수 있습니다. 이들은 적극적으로 데이트레이딩을 했다기보다는 손절매나 비중조절이었을 가능성이 높습니다. 하지만, 2016년 이후 (구간 4,5)부터는 시가총액이 낮고, 변동성이 높은 주식에서 뚜렷한 양(+)의 시세차익을 본 것을 확인할 수 있습니다.

이 연구의 시사점은 명확합니다. 소형주에서 주가가 ...

항상 감사합니다!!!!!!

와..... 어지럽네요.. 천천히 다시 읽어야겠습니다,,

와...고급정보...

맙소사... Doodly님의 내공은 도대체 끝을 알 수가 없어요 ㅎㅎ 이 내용만 잘 숙지해도 국장에서 살아남을 수 (= 수익을 낼 수) 있다고 생각합니다. 정말 귀한 보물 꺼내주셔서 무한히 감사드립니다... 꾸벅. 주말동안 공유해주신 리포트 숙독에 들어가도록 하겠습니닷 ㅎㅎ

감사합니다!

감사합니다, 정말 재미있게 잘 읽었어요. 코스닥150에 미포함된 (시총 작은) 개별종목의 경우에도 가끔 (비차익 프로그램매매 및) 금융투자 수급이 대량 순매수 들어올때가 있던데, 이 경우도 외국인들이 선물 play 하면서 발생하는 수급으로 보면 될까요? ETF에 의미있는 비중으로 담길만한 종목이 전혀 아니라, 내막이 궁금하네요.

코스닥 소형주에 일관적인 금융투자 수급이 들어온다면 자사주매입 신탁 계약쪽을 살펴보시는게 좋을 듯 합니다. 선물이나 옵션이 상장되어 있어야 해당 경로로 수급이 들어올 수 있습니다.

잘 몰라서 그러는데, 투신의 경우 국내증권사의 프랍트레이딩 비중이 대부분일까요? 아니면 공모펀드 등의 passive 비중도 아직 상당하다고 봐야할까요? 좋은 정보 다시한번 감사드립니다.

투신은 자산운용사(공모펀드)의 수급만을 담고, 증권사는 금융투자로 잡히는걸로 알고 있습니다. 자산운용사가 본인 자금을 운용하는 것도 금융투자이고, ETF 수급을 처리하는 것도 유동성공급자(LP)의 차익거래에 의한 것이기 때문에 금융투자입니다.

어떻게 이런 것을 알게되신 것인지 정보습득 과정이 궁금합니다. 그리고 저와같은 일반인도 그와같은 과정을 따라할 수 있는지 궁금합니다. 저는 보통 유튜브의 바다를 항해다가 어디 기관에서 나오신 분이 지나가는 말로 '금융투자는 선현물 차익거래를 한다.' 정도로 말하면, 그날 HTS를 켜보고 꼭 그런것 같지도 않은데? 라는 정도의 결론밖에 도출할 수 없었던 것 같습니다. 그 사람이 어떤 근거로 그런말을 했는지, 어떤 경로로 그 지식을 습득했는지 알 수 없기 때문입니다. 그래서 이런식으로 지나가는 정보를 듣는 것만으로는 현실에 적용하기 어려운 경우가 많았습니다. 항상 어떤 정보를 받았을 때 이사람과 같은 경로 혹은 그보다 더 원천적인 정보를 습득하고자하는 욕구가 있는데, 금융에서는 그냥 그렇다더라. 만으로는 현실에 적응하기는 어렵기 때문입니다. 저에게 너무 유익한 자료입니다. 올려주셔서 감사합니다.

저도 뭐 특별한 정보채널이 있는건 아니고, 그냥 궁금한게 있을때마다 넘기지 않고 다 찾아보기 때문에 잡지식이 많이 쌓이는 것 같습니다. 삼성증권은 원래 퀀트가 유명한 증권사라 수급 키워드로 검색해서 찾은거고, 우민철님 논문은 다른 퀀트 블로그에서 읽었던거고, KB증권은 원래 다른 리포트도 즐겨찾는 곳이라 우연히 발견한겁니다.

전 데이트레이딩과 단기스윙을 하는데, 엄청나게 좋은 자료네요. 흔히들 알고 있는 신투=프로그램, LS증권의 코끼리코 매매 등 현상적으로만 보여지던 걸 정리해주셨네요. 감사감사합니다.