비즈니스 모델에 대한 심층 분석

• Company name: Interparfums, Inc.

• ISIN: US4583341098

• Ticker: IPAR

• Stock Price: 92.46 USD

• Market cap: 3.01B USD

• Average daily volume: 263,638 USD

I. 핵심 요약

인터파퓸(Interparfums, Inc., IPAR)은 명품 향수 부문의 대표적인 전문 기업으로서, 브랜드 소유가 아닌 지적 재산(IP) 라이선스를 중심으로 한 고도로 차별화된 비즈니스 모델을 채택하고 있습니다. 전략적 핵심 주장은 IPAR을 "IP 차익 거래자(IP arbitrageur)"로 포지셔닝하는 것인데, 이는 글로벌 패션 하우스들의 막대한 브랜드 자산을 운영 전문성을 활용하여 높은 마진과 예측 가능한 현금 흐름으로 전환하는 것을 의미합니다. 이러한 접근 방식은 명품 부문의 수직 통합 대기업에서 흔히 발생하는 막대한 자본 지출(CapEx) 및 공급망 재고 위험으로부터 회사를 보호합니다.

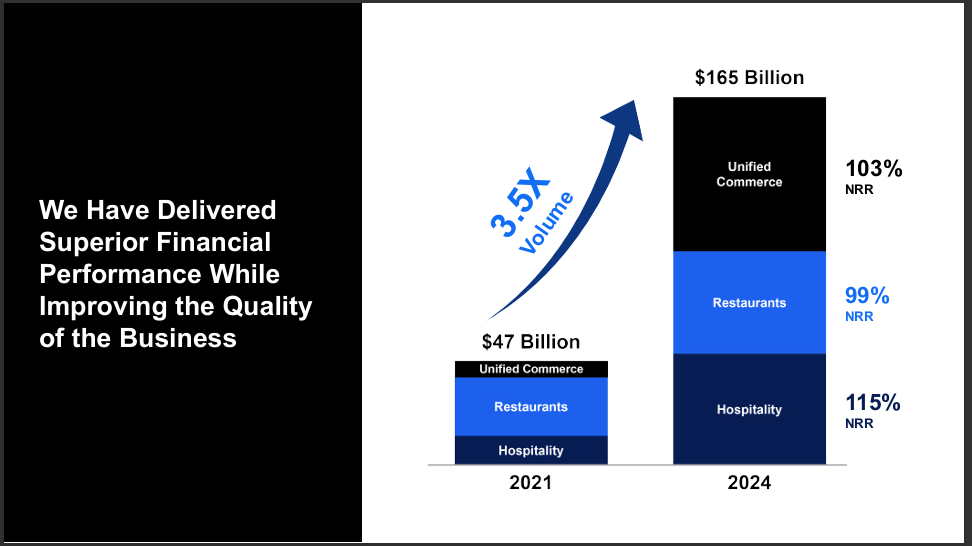

이 비즈니스 모델은 특히 2025년 상반기(H1 2025) 보고서에서 나타났듯이, 탁월한 재무 복원력과 효과적인 경영 통제력, 즉 "그립(grip)"을 입증했습니다. 특히 주목할 점은 2025년 2분기(Q2 2025)에 매출총이익률(Gross Margin)이 170 베이시스 포인트(bps) 증가하여 66.2%에 도달했다는 것입니다. 이는 소비 심리가 불안정한 상황 속에서도 제품 소싱 및 제조 비용에 대한 우월한 통제력을 보여줍니다. 강력한 현금 포지션(H1 2025 기준 2억 5백만 달러)으로 뒷받침되는 이러한 지속적인 고수익성은 회사가 2036년까지 연장된 롱샴(Longchamp) 라이선스와 같은 전략적인 장기 IP 인수를 추진할 수 있도록 합니다.

자산 경량화(asset-light) 접근 방식의 구조적 경쟁 우위는 운영 민첩성을 제공하지만, 이 모델에 위험이 없는 것은 아닙니다. 회사는 여전히 브랜드 집중 위험에 크게 노출되어 있으며, 매출의 약 71%가 단 6개의 주요 라이선스 브랜드(Jimmy Choo, Montblanc, Coach, GUESS, Donna Karan/DKNY, Lacoste)에서 발생합니다. 또한, 높은 국제 판매 비중은 보고된 미국 달러(USD) 수익을 외환(FX) 변동, 특히 USD/EUR 환율에 노출시킵니다. IPAR은 내구성이 있는 라이선스 갱신과 최근 발표된 솔페리노(Solférino) 컬렉션과 같은 자체 브랜드의 전략적 개발을 통해 IP를 다각화하려는 노력을 통해 이러한 시스템적 취약점을 해결하고 있습니다.

II. 기업 구조 및 시장 포지셔닝

2.1 이중 운영 부문 모델

인터파퓸은 글로벌 유통을 관리하고 현지 전문성을 활용하도록 설계된 전문적인 이중 기업 구조로 운영됩니다. 인터파퓸 주식회사(Interparfums, Inc., Nasdaq GS: IPAR 상장)는 미국 기반 운영을 관리하며, 유럽 기반 운영은 인터파퓸 SA(Interparfums SA, Euronext: ITP 상장)를 통해 수행되며, IPAR은 이 회사에 72%의 대주주 지분을 보유하고 있습니다.

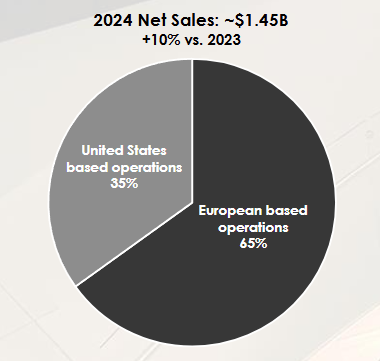

이러한 구조는 수익 세분화 및 브랜드 배분을 결정합니다. 2024년 12월 31일로 마감된 회계연도 기준으로, 유럽 운영 부문은 순매출의 약 65%를 창출했으며, 주로 유럽의 고품격 럭셔리 브랜드에 중점을 둡니다. 이 부문의 포트폴리오에는 Boucheron, Coach, Jimmy Choo, Karl Lagerfeld, Kate Spade, Lacoste, Lanvin, Moncler, Montblanc, Rochas, 및 Van Cleef & Arpels가 포함됩니다. 미국 운영 부문은 2024 회계연도 순매출의 나머지 35%를 차지했으며, Abercrombie & Fitch, Anna Sui, Donna Karan, DKNY, Ferragamo, Graff, GUESS, Hollister, MCM, Oscar de la Renta, Roberto Cavalli, 및 Ungaro와 같은 브랜드를 관리합니다.

IPAR이 인터파퓸 SA(IPSA) 지분 72%를 소유함으로써, IPAR은 재정적으로 가장 가치 있는 럭셔리 라이선스 다수를 보유한 이 고마진 유럽 자회사의 매출을 연결 재무제표에 합산할 수 있습니다. 이러한 전략적 전문화와 위험 분산(risk partitioning)은 비즈니스 모델의 핵심 요소입니다. 유럽 사업 부문은 프랑스 럭셔리 유통망의 인지된 품질과 유산(heritage)을 활용하는 반면, 미국 사업 부문은 다양한 브랜드 계층과 소비자 인구 통계를 활용하여 북미의 매스-프레스티지(mass-prestige) 시장을 공략함으로써 다각화를 제공합니다. 또한, 이러한 이중 상장 구조는 럭셔리 상품 부문에 중점을 둔 유럽 투자자(ITP)와 북미 투자자(IPAR) 모두를 유치할 수 있게 합니다.

2.2 IPAR, 전문가형 혁신 기업으로서의 위치

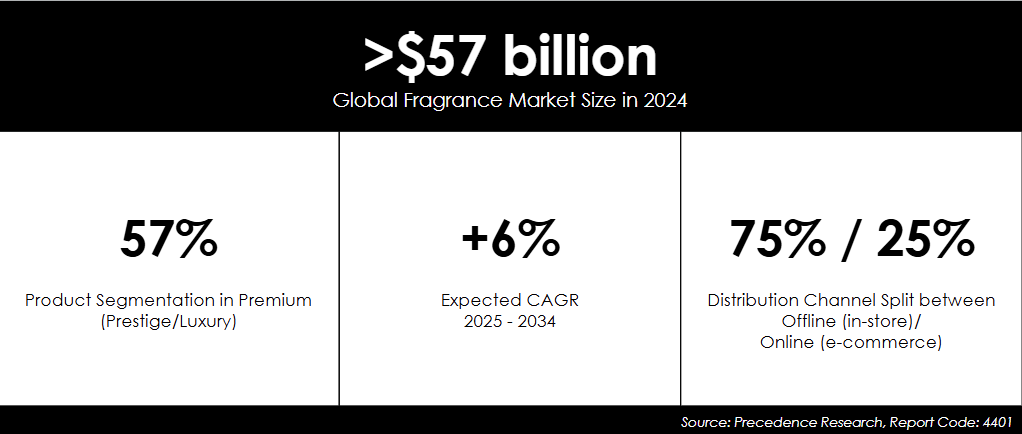

인터파퓸은 570억 달러 규모로 추산되며, 2034년까지 연평균 성장률(CAGR) 6%로 성장할 것으로 예상되는 거대한 글로벌 향수 시장 내에 자리 잡고 있습니다. 이러한 성장은 성숙 시장(특히 미국과 유럽)에서의 프리미엄화(premiumization) 추세와 신흥 아시아 시장에서 부유한 중산층의 확장에 의해 촉진되고 있습니다.

이 회사는 고도로 전문화된 경쟁 포지션을 유지하고 있으며, 그 결과 글로벌 시장 점유율은 약 2%로 추정됩니다. 이 점유율은 수직 통합 구조로 운영되는 대형 다각화된 경쟁사들에 비하면 상대적으로 작습니다. 예를 들어, 로레알 럭스(L’Oréal Luxe)는 약 12%, 에스티 로더 컴퍼니즈(Estée Lauder Companies)는 약 10%, 코티(Coty Inc. Prestige)는 약 7%의 시장 점유율을 보유하고 있습니다.

IPAR의 상대적으로 작은 규모는 약점이 아니라, 전문적이고 '순수 플레이(pure-play)' 형태의 민첩한 파트너로서의 역할을 반영합니다. 방대한 자체 포트폴리오와 광범위한 내부 연구개발(R&D) 인프라를 관리해야 하는 대형 경쟁사들과 달리, IPAR은 핵심 역량을 브랜드의 확고한 정체성을 수익성 높은 향수 라인으로 효율적으로 전환하는 데 집중합니다. 이러한 전문화는 운영 유연성을 부여하며, 자본 배치를 오직 IP 인수, 글로벌 마케팅, 전문 유통에만 집중하게 하여, 다양한 카테고리를 가진 럭셔리 하우스들이 겪는 간접비용(overhead)과 관료주의적 지연을 피할 수 있게 합니다.

III. 자산 경량화 라이선싱 모델

인터파퓸의 고수익 모델의 기반은 자산 경량화(asset-light) 구조에 대한 전념입니다. 이는 자본 집약적인 기능들을 아웃소싱하고, 경영진의 노력을 핵심 IP 및 마케팅 전략에 집중함으로써 투하 자본 수익률(ROIC)을 극대화합니다.

3.1 라이선싱 운영 방식

핵심 운영 모델에 따라 IPAR은 자체 제조 시설을 소유하지 않습니다. 대신, 브랜드 소유자 및 유명...