dLocal (DLO): DCF 가치 평가

퀄리티기업연구소

2025.11.08조회수 55회

퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

분석 날짜: 2025년 11월 5일-7일

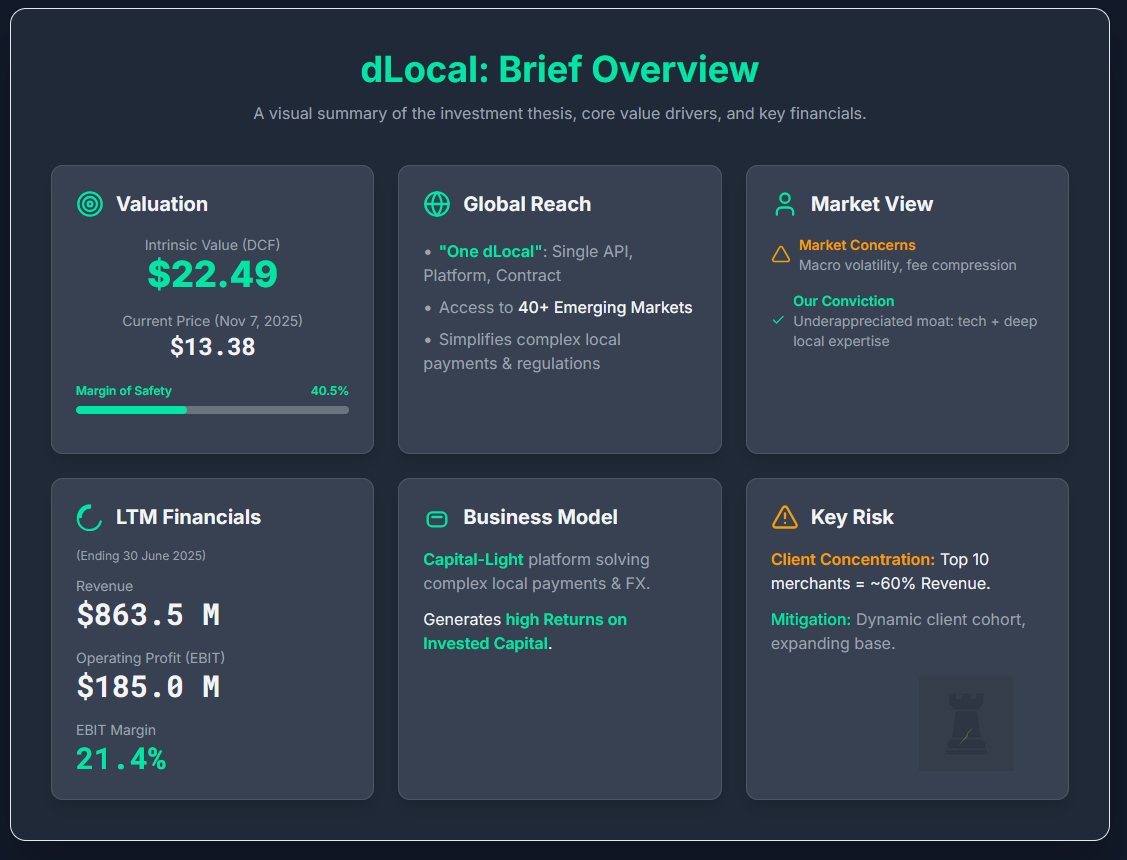

평가: 저평가됨 (Undervalued)

현재 목표 가격 (기본 시나리오): $22.49

분석 시점 가격: $13.38

dLocal Limited (DLO)는 핵심 기술 중심의 결제 플랫폼으로, 글로벌 대기업 판매자(merchant)를 파편화되고 복잡한 신흥 시장의 수십억 소비자들과 연결하는 중요한 금융 인프라 역할을 합니다. dLocal의 경제적 가치에 대한 근본적인 동인은 자본 부담이 적은(capital-light) 비즈니스 모델에 있으며, 이는 고객들이 직면하는 해결하기 어려운 현지 결제, 규제, 외환 문제를 해결함으로써 투자 자본 대비 매우 높은 수익을 창출할 수 있게 합니다.

저희의 관점에서 볼 때, 현재 시장 가치는 주요 사업 지역의 거시경제적 변동성에 대한 우려와 경쟁으로 인한 장기적인 수수료 압박 가능성에 고정되어 있는 것으로 보입니다. 그러나 이러한 초점은 dLocal의 해자(moat)가 지닌 지속성을 저평가하는 것으로 보입니다. dLocal의 해자는 단순히 기술에만 기반한 것이 아니라, 경쟁사들이 대규모로 복제하기 어렵고 비용이 많이 드는 심도 깊은 현지화된 운영 전문성에 구축되어 있습니다.

저희의 10년 할인 현금 흐름(DCF) 분석 결과에 따르면, 기본 시나리오(base-case) 기준 주당 내재 가치는 $22.49입니다. 현재 가격인 $13.38 (2025년 11월 7일 장중)을 기준으로 할 때, 이는 약 40.5%의 안전 마진 (1 - (13.38 / 22.49))을 의미합니다. 이 가치 평가는 회사의 장기적인 현금 창출 잠재력에 대한 펀더멘털 기반 분석의 결과이며, 투기적이거나 단기적인 시장 심리를 반영하지 않습니다.

dLocal의 핵심 사업은 독점적인 "One dLocal" 개념을 통해 글로벌 판매자를 위한 국경 간 결제를 단순화하는 것입니다. 간단히 말해, 하나의 직접적인 API, 하나의 플랫폼, 하나의 계약을 통해 아프리카, 아시아, 라틴 아메리카, 중동 전역의 40개국 이상에서 지급 및 수금(pay-ins and pay-outs) 접근성을 제공합니다.

이러한 통합 솔루션은 상이한 결제 방식, 현지 규정 및 세금 제도를 관리하는 엄청난 복잡성을 제거하며 경쟁 우위의 기반을 형성합니다. 회사는 상위 10개 판매자가 지속적으로 전체 매출의 약 60%를 차지하는 집중 리스크에 직면하고 있지만, 이 그룹의 구성이 변화하고 있다는 점은 정적인 의존성보다는 역동적이고 확장하는 고객 기반을 시사합니다.

2025년 6월 30일 마감된 직전 12개월(LTM) 기준으로, dLocal은 8억 6,350만 달러의 매출과 1억 8,500만 달러의 영업 이익(EBIT)을 기록하여 21.4%라는 견고한 LTM EBIT 마진을 달성했습니다. 회사의 자본 부담이 적은 모델은 강력한 수익성 지표로 이어지며, 역사적으로 자본 비용을 훨씬 상회하는 수익을 창출해 왔습니다. 이러한 높은 수익성은 가치를 복리화(compound)할 수 있는 능력의 핵심입니다.

경쟁 환경에는 Adyen 및 Stripe와 같은 대규모 글로벌 결제 플랫폼뿐만 아니라 수많은 현지 전문 기업들이 포함됩니다. dLocal의 해자는 현지 실행력과 통합 플랫폼의 네트워크 효과에서 비롯되며, 이는 더 많은 판매자와 결제 방식이 추가될수록 더욱 강력해집니다.

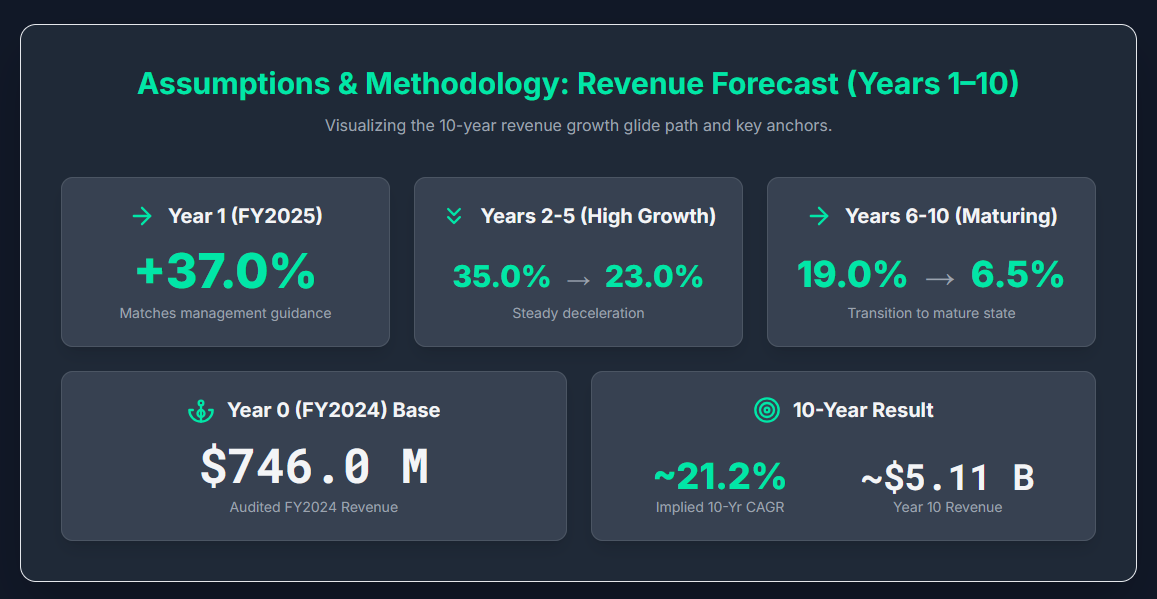

당사의 가치 평가는 10년, 3단계의 기업 잉여 현금 흐름(FCFF) 모델을 기반으로 합니다. 예측의 기준 연도는 2024년 전체 회계연도이며, 2025년 회계연도는 명시적 예측 기간의 1년차(Year 1)를 나타냅니다. 명시된 모든 수치는 미국 달러(U.S. Dollars) 기준입니다.

1/ 매출 예측 (1년차 – 10년차)

매출 예측은 회사가 신흥 시장에서 디지털 결제로의 장기적인 전환을 포착하는 입증된 능력에 기반하며, 더 큰 매출 기반으로 인해 성장률이 둔화되는 수학적 현실을 고려하여 조정되었습니다.

0년차 (2024 회계연도) 기준:

모델은 감사된 2024 회계연도 매출액 7억 4,600만 달러를 기준으로 합니다.

1년차 (2025 회계연도) 성장:

1년차에는 37.0%의 성장을 예상하며, 이는 경영진이 업데이트한 2025 회계연도 가이던스 범위 내에 있으며 회사가 규모를 키움에 따라 신중하게 성장이 둔화됨을 반영합니다.

2년차 – 5년차 (고성장):

매출 성장은 2년차의 35.0%에서 5년차까지 23.0%로 꾸준히 둔화되도록 모델링됩니다 (경로: 35.0% → 31.0% → 27.0% → 23.0%). 이 둔화 경로(glide path)는 강력한 산업 순풍을 인정하면서도 대수의 법칙과 경쟁 심화를 반영합니다.

6년차 – 10년차 (성숙기 성장):

성장은 6년차의 19.0%에서 10년차의 최종 단계 직전 성장률인 6.5%로 계속 감소하며 (경로: 19.0% → 16.0% → 13.0% → 9.0% → 6.5%), 회사가 보다 성숙한 상태로 전환됨을 반영합니다.

이 예측은 약 21.2%의 10년 매출 연평균 성장률(CAGR)을 의미하며, 10년차에는 매출이 약 51억 1,000만 달러에 도달합니다 (사용된 성장 경로: +37.0%, +35.0%, +31.0%, +27.0%, +23.0%, +19.0%, +16.0%, +13.0%, +9.0%, +6.5%). 모델은 보고된 USD 매출을 사용하며 별도의 상시 환율(constant-currency) 조정을 하지 않습니다.

수익성 예측은 운영 레버리지(operational leverage)의 잠재력과 테이크 레이트(take rate)에 대한 장기적인 경쟁 압력을 상쇄하여 균형을 맞춥니다.

시작 EBIT 마진:

저희 모델에서 EBIT는 재무 수익/비용, 인플레이션 조정 및 기타 결과를 제외한 IFRS 영업 이익("영업 활동으로 인한 이익")을 의미합니다. 따라서 EBIT 마진은 dLocal의 영업 마진과 동일합니다.

모델은 2024 회계연도 EBIT ...