퀄리티기업연구소

구독자 1,408명구독중 112명

"투자의 질을 중시하며, 장기적 안목으로 시장을 바라봅니다. 비단 재테크뿐만 아니라 인생 전반에 걸쳐 복리의 힘을 믿고, 그 원칙을 실천에 옮기는 곳입니다. 여기서는 깊이 있는 분석과 지속 가능한 성장 전략을 공유하며, 함께 성장하는 지혜를 나눕니다."

"만약 셸비 데이비스가 오늘날 킨세일 캐피털을 본다면, 그는 그 회사의 내실은 매우 마음에 들어 하겠지만, 주변 환경, 즉 소프트 마켓 부동산 사이클에 대해서는 우려할 것이다."

나는 항상 보험업에 매료되어 왔다. 내가 아는 한, 보험은 고객이 제품을 제조하기도 전에 현금을 먼저 건네주는 지구상 유일한 비즈니스 모델이다.

모든 이들이 워런 버핏의 이야기를 알고 있다. 섬유 공장이 '플로트를 집어삼키는 용'으로 변모한 그 이야기 말이다. 하지만 진정한 순수주의자들은 셸비 데이비스를 숭배한다.

데이비스는 복합 기업을 세운 인물이 아니었다. 그는 스나이퍼였다. 1947년에 5만 달러를 들고 시작해, 1994년 사망할 무렵 이를 9억 달러로 불려 놓았다. 그의 전략은 복잡하지 않았다. 엄격한 언더라이팅(보험 인수) 능력을 갖춘 지루하고 눈에 띄지 않는 보험사들을 매수한 뒤, 47년 동안 플로트가 그 무거운 일을 대신 수행하게 내버려 두는 것이었다.

(나는 실제로 바로 지금 그에 대한 심층적인 기사를 작성 중이다. 그의 전략과 생애, 철학을 다룰 예정이며, 많은 이들이 흥미로워할 것이라 확신한다.)

그는 기술주를 쫓거나 석유 타이밍을 맞춰서 부자가 된 것이 아니다. 그는 잘 운영되는 보험사가 카지노가 아닌, 바로 통행료 징수소라는 사실을 이해했기에 부자가 된 것이다.

오늘날 나의 질문은 이것이다: 킨세일은 그저 흔한 주식 중 하나일까, 아니면 셸비 데이비스가 집을 담보로 대출을 받아서라도 샀을 법한 그런 통행료 징수소일까?

자, 한 번 확인해 보자!

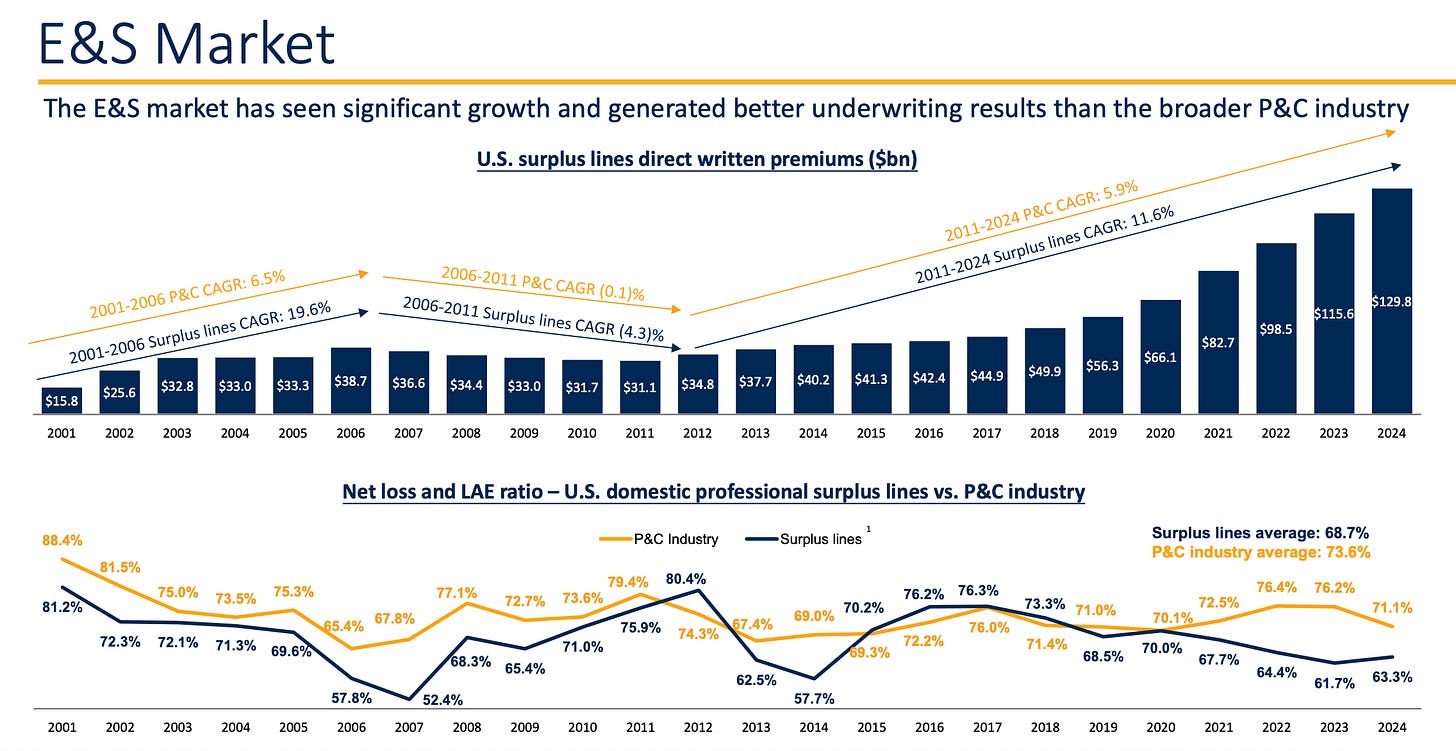

우선, 이 회사에 대해 간략히 알아보자: 킨세일은 E&S(Excess & Surplus, 초과 및 잉여 보험) 영역에서 활동한다. 쉬운 말로 풀이하자면, 일반적인 대형 보험사들이 무서워서 건드리지 못하는 위험들을 인수한다는 뜻이다. 도끼 던지기 바, 대마초 판매점, 혹은 기록이 불분명한 소규모 건설 업체 같은 곳들 말이다.

대부분의 보험사는 이러한 위험들을 유독 폐기물처럼 취급한다.

킨세일은 "지루한" 백오피스 업무를 가차 없이 자동화하기 위해 자체 기술 스택을 구축한 유일한 순수 전문 보험사다. 업계의 거물들이 노후화된 메인프레임에 자원을 쏟아붓고 브로커들에게 골프 접대를 하느라 바쁠 때, 킨세일은 기술력을 동원해 사업비율을 20%대 초반까지 압착한다(업계 평균은 대개 30%대의 비대한 수준이다).

그들은 소규모 계정들에 집중하며 데이터에 대한 절대적인 통제권을 유지한다. 이것은 단순한 보험사가 아니다. 진흙탕 같은 시장에서 마진을 뽑아내는 기계다.

요컨대, 킨세일은 "기괴한 위험"을 다룬다. 아무도 좋아하지 않는 위험에 가격을 매기고, 보험료를 받아 투자한 뒤, 보험금 청구가 들어올 때까지 기다린다. 따분하게 들릴 것이다.

하지만 그 메커니즘을 확인하기 전까지만 그렇다.

합산비율이 100% 미만이라는 것은, 투자 포트폴리오에 손을 대기도 전에 보험업 자체(엔진)에서 이미 이익이 발생한다는 의미다.

이번 분기는 무슨 신의 계시 같은 것이 아니었다. 그저... 늘 하던 대로였다. 하지만 앞 유리에 금이 가기 시작했다. 표면적인 성장은 괜찮아 보이지만, 성장의 견인차 역할을 했던 상업용 부동산 부문이 훨씬 더 힘겨운 시장 상황과 싸우고 있기 때문이다.

총수입보험료 (GWP): 486,251,000 달러

경과보험료 (NEP): 410,957,000 달러

언더라이팅 이익 (Non-GAAP): 105,672,000 달러

순투자수익: 49,604,000 달러

당기순이익: 141,646,000 달러

개인적 포지션: 보유 비중 없음. 관망 중.

시장: "훌륭한 언더라이터인 건 알겠다. 이제 부동산 업황이 꺾일 때 너희가 무너지지 않는다는 걸 증명해 봐."

강세론자: "순수한 복리의 힘이다. 이들의 상품은 보험이 아니라 '규율' 그 자체다."

약세론자: "실력을 운으로 착각하지 마라. 정점의 업황과 재보험의 순풍이 도운 결과일 뿐이다."

우리는 상업용 부동산 시장이 식어가고 보유 비중이 높아지는 상황에서, 킨세일의 언더라이팅 기어들이 계속 매끄럽게 돌아갈지 아니면 불협화음을 내며 갈릴지를 지켜보기 위해 이 자리에 있다.

핵심 요약(Atomic Take): 킨세일은 언더라이팅 이익을 찍어내고 있다. 하지만 성장 동력의 구성이 변하고 있다. 과거의 "쉬운 돈"을 지키기가 점점 더 어려워지고 있다.

리스크 요인: 합산비율이 85%를 돌파하여 고착화되는 경우. (참고: 2025년 9개월 누적 보고치 77.5%)

보험사는 겉보기에 무서워 보이는 부채를 기반으로 운영된다. 그것이 비즈니스 모델이다. 손실보유액은 미래의 보험금 청구액이고, 미경과보험료는 아직 가득하지 않은 현금이다.

2025년 9월 30일 기준, 킨세일은 27억 7천만 달러의 미지급 손실 및 손해사정비(LAE) 보유액과 9억 960만 달러의 미경과보험료를 보유하고 있다. 자산 ...