삐약에서꼬꼬까지

구독자 1명구독중 10명

마음을 잘 다스려 투자를 잘 해내자

TGA 잔고 고갈 + 세금 납부로 유동성 급감

시장이 단기자금을 못 구하고, 레포금리 급등

2019년 레포발작 재현

2019년 2024~2025년

금리 낮음 (0.5~2%) 고금리 (5.25%)

물가 안정 인플레 여전

재정 적절 트럼프, 바이든 모두 확장재정 예정

양적완화 가능 지금은 하면 스태그플레이션 직행

대응 카드 효과 단점/한계

🔁 BTFP 부활 은행들에 유동성 공급 (국채 담보) 일시적 완화 수준, 신뢰도 문제(도덕적 해이)

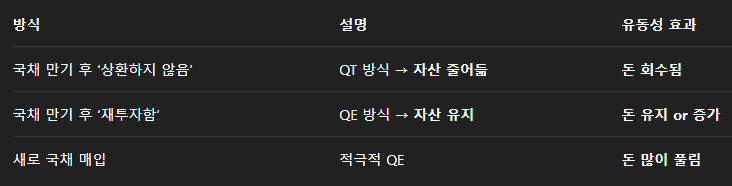

🪙 일시적 국채 매입 (양적완화) 채권금리 진정, 시장 안정 인플레 자극, 통화정책 충돌

🔻 SLR 규제 완화 은행들 국채 매입 여력 확대 지금 상황에선 은행이 원하지 않음

🏦 SRF 적극 사용 레포시장에 직접 유동성 공급 규모가 작을 수 있음, 일시적

🧩 비공식적 조율 (재무부와의 협업) 예: 국채 발행 미루기, 재정지출 속도 조절 정치적 부담, 실효성 부족

❌ 금리 인하 당장 효과는 크지만 인플레 유발, 신뢰 붕괴 위험

🪙 국채는 누가 파는가?

미국 국채는 재무부(Treasury Department)가 발행

파는 주체는: 미국 정부

🪙 국채를 사는 주체는:

은행, 연기금, 보험사, 해외중앙은행, 개인, MMF 등

📌 연준은 기존 국채를 사주는 ‘2차 시장 참여자’

📌 하지만 고금리, 지정학, 예산불안 이슈가 클 경우:

→ 누구도 국채를 많이 사려 하지 않음 → 금리↑

📌 국채는 안전자산인데 왜 지금 비선호?

원래 국채는 안전자산인데도 요즘 외면받는 이유:

🔺 금리 급등 → 가격 하락 (기존 국채 손해)

🇺🇸 미국 재정 불안 (부채한도 갈등, 적자 확대)

📈 대체 투자처 있음 (MMF도 5% 수익)

🌍 지정학 리스크로 달러 아닌 자산 선호 증가 (금, 원자재 등)

연준이 국채를 직접 매입 → 시장에 달러 공급

예시:

연준: “10년물 국채 1000억 달러 매입하겠다”

시장에 유동성 급증 → 주식·채권 가격 상승

⚠️ 부작용: 돈이 너무 많이 풀려서

자산버블 (부동산·주식)

달러가치 하락 (환율↑, 인플레↑)

미국 재무부가 연방준비은행(Fed)에 보유한 정부 공식 계좌

💡 쉽게 말해, 미국 정부의 지갑이라고 생각하면 돼요.

세금이 걷히면 이 계좌에 돈이 쌓이고

정부가 지출(복지, 공무원 월급, 국방비 등)을 하면 이 계좌에서 돈이 나가요.

정부가 국채를 발행하면 TGA로 돈이 들어오고요.

미국 정부가 더 많은 돈을 빌릴 수 있도록 허락받는 법적 한도 협상

미국 정부는 돈이 부족하면 국채를 발행해서 메우는데, 그 최대 한도가 있어요.

그 한도를 초과하면, 의회(상·하원)가 협상을 통해 한도를 높여줘야 해요.

이 협상이 늦어지면 정부 지출이 멈추거나 연체 위험이 생겨요.

미국 정부는 돈이 부족해도 국채를 발행할 수 없음 → 세금으로만 버티는 중

그래서 TGA 잔고가 점점 줄어드는 중

→ 정부 지출 여력이 사라지고 있어요.

미국의 부채한도는 누가 정하나?

정답: 미국 의회(국회)

→ 하원 + 상원이 법으로 정함

📌 연준이나 재무부가 결정 불가

재무부는 집행만 가능

연준은 통화정책만 가능

SRF = Standing Repo Facility

연준이 단기적으로 시장에서 국채를 담보로 현금 공급

예시...