Gons

구독자 56명구독중 31명

근거

바이오 산업 리포트를 보다가 에이비엘바이오에 관심이 생겼다.

동사의 BBB투과 플렛폼 기술을 적용한 파킨슨병을 사노피에게 기술이전 계약을 맺었었고 25년 1월에 임상 1상 종료 예정이라고 한다. 그리고 CTAD(알츠하이머 학회)가 10월 29일 ~ 11월 1일 예정되어있다.

국장은 바이오가 주도주인 상황이고 10월 말 학회 모멘텀이 내년 1월 임상 1상 종료까지 이어질 수도 있지 않을까라는 생각을 해봤다. 물론 임상 종료하고 바로 결과가 나오는 것도 아니고 임상 1상 성공 확률은 약 50%로 반반이다 (Valley AI 산업리서치에 따르면 정확히는 임상 1상 성공 확률은 52%)

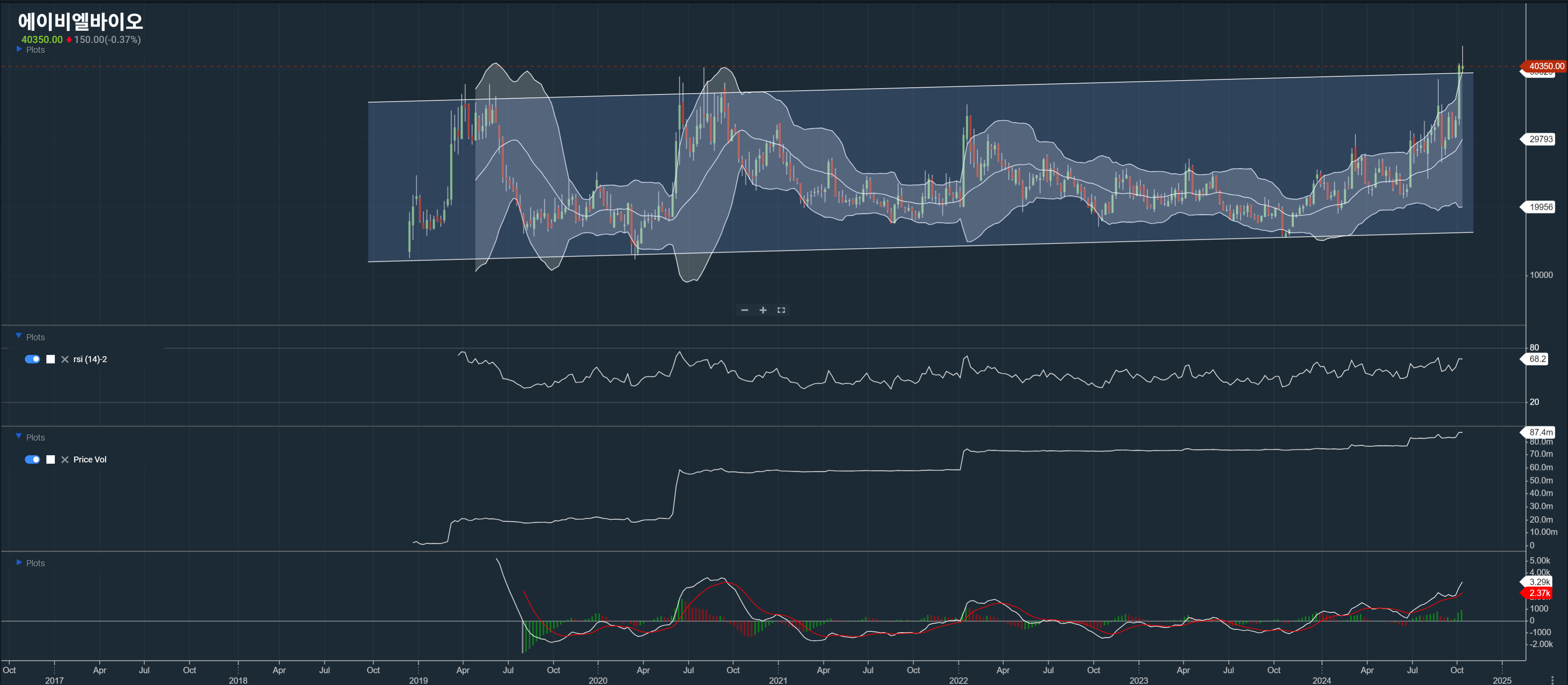

차트를 보니 장기 박스권을 뚫은 것 같다. 장기 박스권을 뚫을 때 손바뀜이 일어난다고 했던 것 같은데..... (기억 더듬 더듬)

아직 base로 깔리는 매출은 없는 상태고 기술 이전으로만 매출이 일회성으로 나서 22년에만 흑자를 기록 했다.

모 ...

저도 바이오 주식에 대해 관심이 많고 현재 가장 핫한 플랫폼 바이오 비즈니스를 영위하는 기업, 알테오젠과 리가켐바이오, 에이비엘바이오는 전통적인 제약사와 약간 상이한 비즈니스 모델, 임상에 대한 리스크를 최소화하고 로열티, 마일스톤을 통해서 꾸준히 수익을 창출하는 매우 매력적인 기업이라고 판단하였습니다. 문제는 현재 시장도 이러한 정보를 주가에 반영하고 있다는 점 같습니다. 리가켐바이오와 에이비엘바이오는 최근에 급등세를 기록했고 두 종목 모두 신고가를 경신한 상태입니다. 현재까지 오른 상승률을 배제하고 판단하더라도, 현재의 주가는 확실히 부담스러운 수준이라고 판단됩니다. 글에서 언급해주신 것처럼 10월말 학회 모멘텀이 있지만 지금까지 바이오 주식의 상승을 불러일으킨 모멘텀이 시장의 기대치 보다 낮을 시 주가의 하방은 현재의 업사이드보다 크다고 생각됩니다. 이에 대한 생각이 궁금합니다. 좋은 글 재밌게 읽었습니다. 감사합니다 ㅎㅎ

안녕하세요 leo_486님 최근에..... 사실 최근도 아니지만ㅎ 바이오 투자는 학회 전에 학회 기대감으로 투자하는게 뭔가 정석처럼 되어있어서 학회 자체만으로 업사이드가 크다고는 생각하진 않습니다. 물론 엄청난 발표가 나온다면 이야기가 달라지겠으나 제가 주목했던 부분은 10월 말 11월 초 학회, 그리고 글 쓸때는 미처 생각못했었지만 내년 1월 JP 헬스 케어로 12월부터 바이오 기대감, 1월 사노피 임상 1상 발표(에이비엘바이오의 경우) 등등 크고 작은 모멘텀 요소들이 이어지는 것 자체가 좋은 흐름이 나오지 않을까 하는 기대 였습니다. 저도 leo님과 마찬가지로 현재 주가는 많이 올랐고 오르는 만큼 업사이드는 제한되고 하방 리스크만 더 커지고 있다고 생각합니다. 다만 과거에 너무 이런 쪽으로 치우쳐서 생각을 해서 최근에는 어떻게 하면 상승하는 추세를 더 누릴 수 있을가 고민을 하고 있습니다. 위 글에도 쓴것 처럼 개인적으로는 에이비엘바이오보다 알테오젠과 리가켐바이오를 더 좋게 보고 있는데, 그 이유 중 하나는 제가 알기로는 사노피로 기술이전 한게 플랫폼 기술만이 아니라 플랫폼 기술이 적용된 파킨슨병 치료제로 알고 있어 아직 플랫폼 기술로서 제대로된 기술 이전은 없었떤 것 같고 BBB 기술은 뇌 질환 관련되서만 좀 제한적인것 아닌가라는 생각을 했습니다. 이중항체도 각광을 받고 있지만 이건 아직은 시기 상조가 아닌가라는 생각도 있구요. 혹시 제가 잘못 알고 있거나 첨언하실 부분이 있으시면 언제든지 부탁드립니다~ 감사합니다.