'또마스터'님의 위상수학을 투자에 적용한 개념이 재밌어서 해당 방법으로 에너지 섹터의 기업을 분석해봤습니다.

1. 에너지 섹터 생태계를 분해해보자!

에너지 섹터 투자의 거시 구조부터 짚겠습니다. IEA의 World Energy Investment 2025 보고서(2025년 6월)에 따르면 글로벌 에너지 투자 총액은 2025년 $3.3조로 역대 최고치를 경신했습니다. BloombergNEF(2026년 1월)는 이 중 청정에너지 공급 투자가 2025년 화석연료 투자를 2년 연속으로 추월했다고 확인했죠

그러나 문제는 투자의 '배분 비율'에 있습니다.

태양광, 풍력 등 발전에는 투자가 급격히 늘어났지만 변압기나 송전선 같은 전력망에는 투자가 부족하다는거죠

좀 더 자세히 살펴보면 구조적 불균형은 다음과 같습니다

수요: AI 데이터센터, EV 보급, 산업 전기화가 동시에 전력 수요를 급증시키는 구조. Goldman Sachs(2025.11)는 "2026년 투자 환경에서 에너지 발전·송전이 가장 강력한 성장 테마"라고 명시

공급: 재생에너지 발전 설비에 $1.4조가 투입되는 반면, 이 전기를 '흘려보내는' 그리드 인프라는 약 $4,000억 , 3.5배의 구조적 갭이 지속

불확실성: 트럼프 행정부의 관세 정책 — Wood Mackenzie(2025.5)는 농축 우라늄에 145% 관세 부과 시 SMR의 LCOE(균등화발전비용)가 급상승할 수 있다고 경고

2. 공학적, 구조적 한계점은? (The Bottleneck)

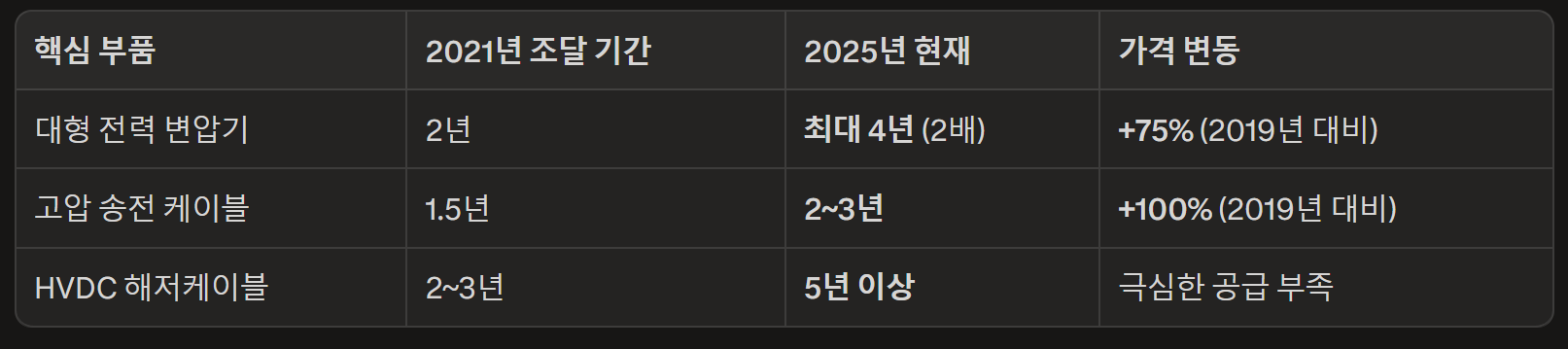

1) 전력망 하드웨어의 물리적 공급 위기

IEA가 2025년 2월 발표한 Building the Future Transmission Grid 보고서는 이 위기를 수치로 명확히 규명합니다

이 보고서에서 2030년까지 전력망 연간 투자를 $4,000억 → $8,000억으로 2배 증대해야 하며, 연간 800만 km의 송배전선을 신설·보강해야 한다고 경고했습니다. 많은 국가에서 태양광·풍력 프로젝트가 그리드 연계 용량 부족으로 수년간 대기 중인 것이 현실입니다

2) 구리(Cu)의 구조적 공급 위기 — 2026년 이미 시작

BloombergNEF의 Transition Metals Outlook 2025(2025.12.4)는 이를 가장 신뢰도 높게 확인한 보고서입니다

"구리 시장은 2026년부터 구조적 적자에 진입하며, 신규 광산과 재활용 시설 개발 없이는 2050년까지 1,900만 메트릭톤의 누적 공급 부족이 발생한다."

에너지 전환이 전체 구리 수요에서 차지하는 비중: 2023년 26% → 2030년 50% 이상 예상

동시에 흑연(Graphite)은 2030년 이후 기술적 적자 진입 전망 — 배터리 음극재 수요가 1차 공급 증가 속도를 초과

BHP·Anglo American·Rio Tinto·Glencore 등 메이저 광산 기업들은 이미 배당 ...