지난(1월 23일) 다보스 포럼에서 트럼프 대통령은 유가를 떨어뜨려야 한다는 취지의 발언을 한 바 있음.

또한 트럼프 정권은 저유가를 통한 저물가, 저물가에 의해 뒷받침되는 저금리를 통해 경기를 안정화하고, 약달러와 관세 부과로 미국의 무역 적자를 해소하겠다는 목표를 지속적으로 제시하고 있음.

동시에 미국 내 에너지 기업들에 대한 서포트를 통해 원유 생산량을 지속적으로 높이겠다고 발언하고 있음.

그러나 공급 확대에 따른 유가 하락, 저유가 지속은 원유 기업들에게 직접적인 타격이며 원유기업들은 기대 수익이 감소하는 만큼 CAEPX를 늘리려는 유인이 감소함.

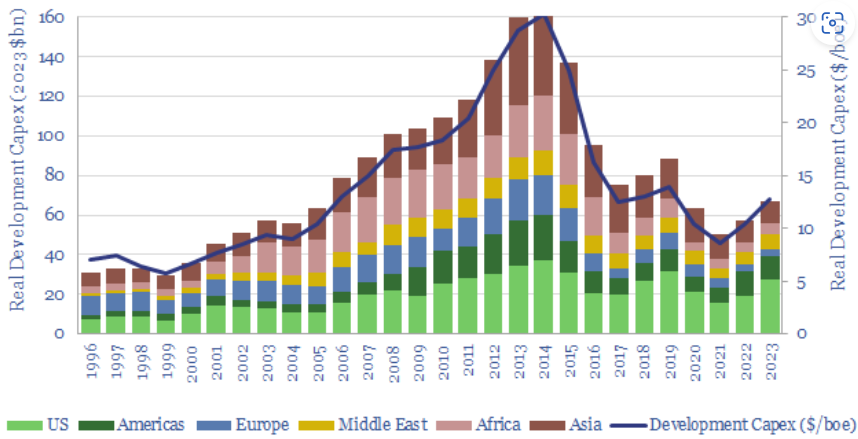

생각할 만한 첫 번째 거리는 과거 10년간 원유기업들의 CAPEX는 상당히 낮아졌다는 점. 구조적인 디플레 및 저유가 기조에서 원유기업들은 CAPEX에 돈을 태우는 것 대신 기존 설비를 최적화하고 남는 재원을 배당하는 데 집중해왔음. 이제 와서 CAPEX를 늘리라 권유하고 지원해줘도 실질적인 생산 증가가 현실화되기엔 시간이 소요됨. 시장에서는 적어도 2027년부터 생산량 증대가 발생할 수 있을 것으로 예상. 그런데 더군다나 원유가격 하락으로 기대수익률이 감소한다면, CAPEX 확대는 더욱 먼 이야기가 되는 게 아닌지?

글로벌 석유 Upstream CAPEX 추이

Oil Majors: development capex? - Thunder Said Energy

<Oil & Gas field에...