240705 시황분석(금과은, 그리고 한미일 국채와 엔화)

Song724

2024.07.05조회수 6회

Song724

구독자 224명구독중 27명

96년생 일본사는 주식투자자. 남들에게 하찮은 한 걸음이라도 꾸준히 걸어가자. 내 삶에 버려 마땅한 기억이 없도록.

내 노래가 달에 닿는 그날까지 Song to the Moon

Song to the Moon

안녕하세요 송예찬입니다. 오늘은 한미일 국채와 환율, 그리고 금속 원자재인 금은에 대해서 말씀드려보려 합니다.

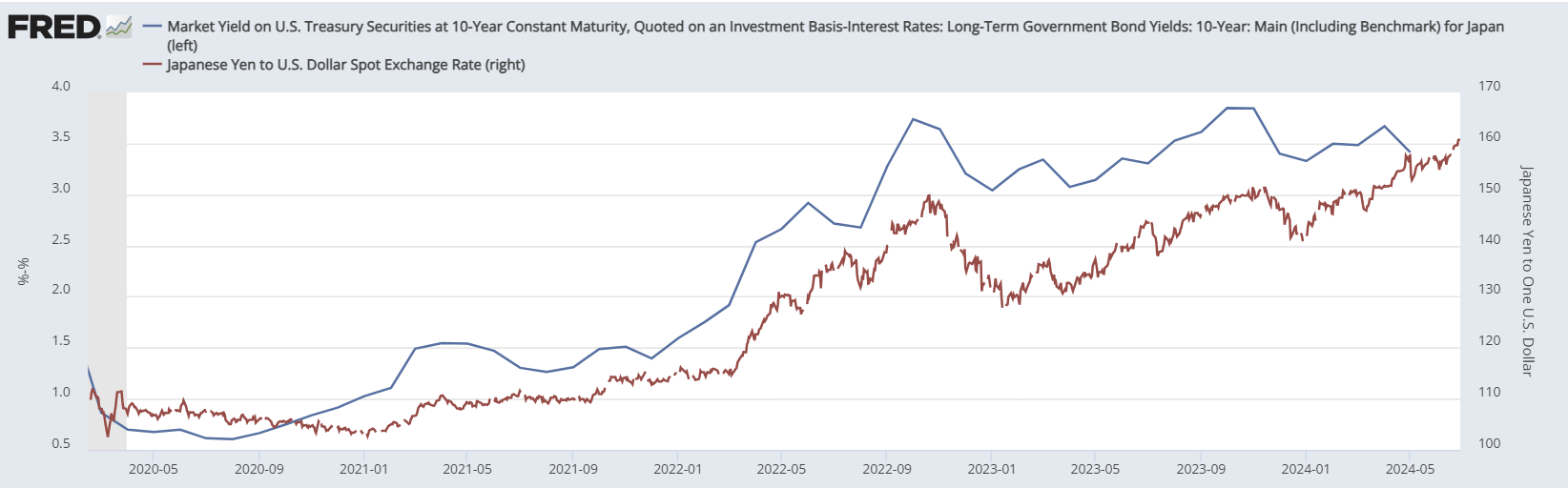

7월3일(수)의 경제지표들이 나쁘게 나오기 전 까지 최근 미국 국채가 다시 살짝 올랐었습니다.

이는 트럼프-바이든과의 토론에서 바이든이 약한 모습을 보여주었고, 트럼프가 우세해 지며

트럼프의 과거 행보(관세, 법인세 인하 등)로 인한 인플레이션 기대 심리의 상승+일본이 바이든&옐런 눈치를 보지 않고 언제든 미국채를 팔아버리며 오히려 트럼프 당선을 도와줄 수 있다는 점이 시장에 반영되었다고 보입니다.

동시에 엔화는 160을 돌파하며 일본은행이 160엔을 지키지 않고 162까지 가는 모습을 보여주었습니다.

하지만 사실 엔화는 펀더멘탈적으로 150밑에 있어야 한다고 생각하는데, 그 이유는 일본 장기채가 최근에 조금씩 오르며 미-일 장기금리 차이가 좀 줄어들었고, 엔화는 금리차와 움직임이 거의 같기 때문입니다.

한국의 경우는 기축통화국이 아니기 때문에 달러가 비싸지면 수출기업이 유리해지니 주가가 오를 거라고 주식 초보들이 흔히 생각하지만, 현실은 위기일 경우 달러가 오르며 주가가 내리고, 일본은 미국과 무제한 통화스왑이 있는 기축통화국으로 지위가 확고하기 때문에 저금리 시대가 끝난 지금 외에는 대체로 위기에 강했으며, 교과서적으로 달러가 비싸지면 닛케이 주가가 오르는 모습을 보여줍니다. 그러니 사실 금리차가 거의 환율 원인의 대부분인 셈이죠.

그래프로 보면 좀 더 명확한데 fred에서 미국-일본 금리차 그래프를 만들고 엔달러 차트와 비교해 보시면 2023년9월에 금리차는 피크를 찍고 횡보 혹은 하락중인데 엔화가 여전히 매우 약한 모습입니다. (금리차만 보면 140후반에서 놀아야 하는 것으로 보임)

제가 생각하는 원인은

1. 일본이 지금까지 금리 관리 및 환율 관리에 굉장히 소극적이었다(섣부르게 금리를 올리면 ...

저도 금광주 매수 시점이냐 라고 하면 비슷한 의견입니다! 엔화는 잘 모르는데 고견 듣고 갑니다. 감사합니다. 주말에 글 올려주시면 또 보러 올게요~!

의견 감사합니다. 그래도 월가아재 덕분에 잊고 있었던 회사를 산다는 자체가 레버리지 효과가 있는게 금광주에도 적용된다는 점을 새롭게 깨달았으니 나중에 활용해 보아야 겠습니다.

레버리지를 쓰지 않으신다면 한국 국채 투자가 "글로벌 통화" 대비 좋은 투자일까요? 현재 해외에 거주 중이다보니 원화로 투자해야 하는 한국 국채 투자가 매력적으로 느껴지지는 않네요. 저도 한국의 구조적인 침체를 가정하고 제 포트폴리오를 구성하고 있는데 원화 형태의 자산을 가지는 것에 조심스럽습니다. 원화를 쓸 일도 별로 없고 한국 부동산도 저에게는 효용이 없고... 원화를 엔화나 위안화로 조금 바꾸고자 하는데 어떻게 생각하시는지 궁금합니다.

지금 생각으로는 금리가 내려서 원화가 약해진다고 하면10년물 기준으로는 환율만큼 방어가 될 것 같고 30년물 기준으로는 환율보다 좋다고 생각합니다. 별도로 굉장히 힘든 이야기이지만 환헤지 상품이 없는게 문제인데 굴리는 금액이 크시다면 외화거래로 스스로 환헤지를 구성하셔서 투자하는 방법도 있습니다. 위안화는 중국이 이럴 때 항상 위안화강세를 택했으니 역사적으로는 맞는 이야기이나, 저는 그 구조에 대해 이해하고 있지 않기 때문에 뭐라 말씀을 못 드리겠습니다. 한국 국채를 한국 증권사에서 ETF로 살 경우 수익에 대해서 배당소득세를 내야 하고, 요즘 환전은 수수료가 엄청 저렴하니 30년물을 사는 리스크를 지고싶지 않으시다면 ETF보다 환전을 하시는게 더 좋을 수 있다고 생각합니다.

추가로 제가 한국채를 사는 이유 중 하나인데, 한국주식시장이 비록 매우 비정상적이지만, 저는 저희가 한국인으로 한국 주식 투자에 엄청난 메리트를 가지고 있다고 생각해서 어느정도 비중을 쭉 가져갈 생각이고, 일본 첫 거주 5년은 해외에서 발생한 주식소득에 대해서 세금을 내지 않아도 되며, 한국에 돌아갈 때 사용해야 하기 때문에, 또한 포트폴리오 다각화 면에서도 장기적으로 10~20%정도 비중을 유지해 갈 생각입니다

좋은 글 감사합니다. 엔이 너무약세라 조만간 일본은행에서 뭔가 액션을 하지 않을까 합니다.

저도 임팩트 있는 액션을 취하길 기도중입니다. 댓글 감사합니다

지금 가볍게 확인해보았는데 일본 OIS 시장에서 확인할 수 있는 선도금리에는 대충 40% 확률로 인상할 것으로 반영된 것 같습니다. 70%로 보신다면 아무래도 실현된다면 서프라이즈가 되겠군요.