술토리

구독자 73명구독중 24명

조그마한 우리술 전문점을 운영하는 흔한 술쟁이입니다.

Discover Financial Services는 지난 10년의 손익 계산서를 살펴보면 순이자 수익도 꾸준히 증가 추세이고 이자외 수익은 변동성이 있지만 2021년부터 다시 증가세를 보이고 있습니다.

2023년도에 대손충당금 급증으로 인해 세전 이익과 순이익이 전년대비 크게 감소했지만 2024년도에는 회복세를 보이며 특히 순이자 수익과 이자외 수익도 모두 증가하여 성장세를 보이고 있습니다.

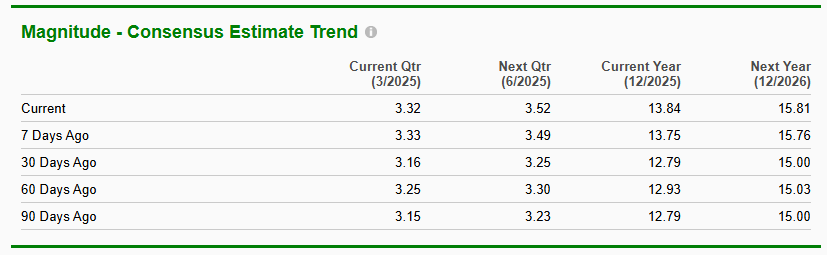

그에 따라 애널리스트들의 실적 추정치도 상향 수정되고 있는 모습을 보이고 있습니다.

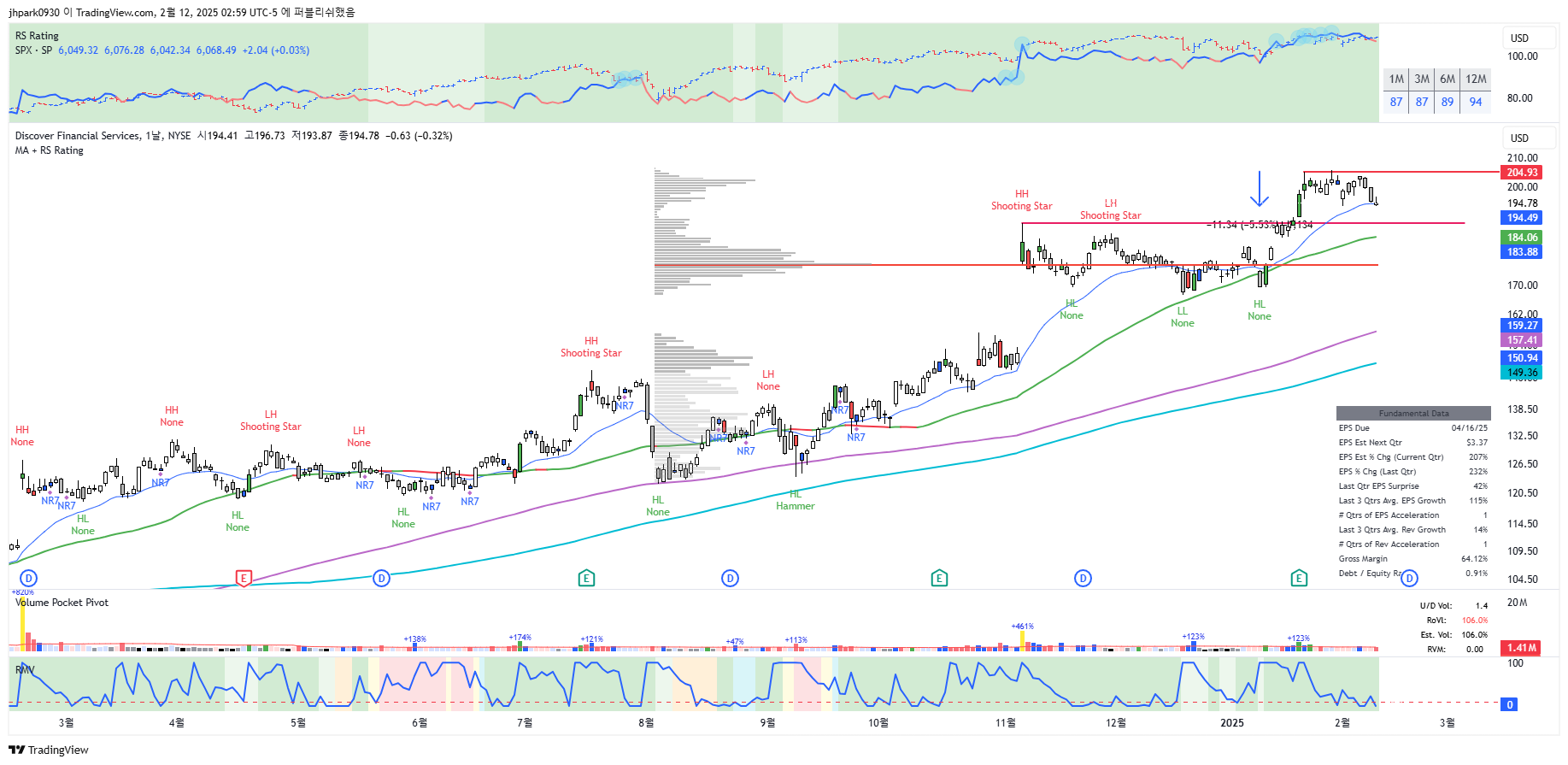

차트상으로는 작년 초를 기점으로 꾸준히 상승중이고 최근 실적 발표 이후 전고점을 돌파하였고 풀백을 보여주고 있습니다.

Discover Financial Services(DFS)는 미국의 디지털 뱅킹 및 결제 서비스를 제공하는 금융 서비스 회사로, 1985년에 설립되었습니다. 본사는 일리노이주 리버우즈(Riverwoods)에 위치하고 있으며, 신용카드 발급, 대출, 예금 상품, 결제 네트워크 운영 등 다양한 금융 서비스를 제공합니다. Discover는 자체 브랜드의 신용카드와 결제 네트워크를 통해 수익을 창출하며, Visa나 Mastercard와 달리 직접 신용카드를 발급하는 독립적인 운영 방식을 채택하고 있습니다[4][9][11].

다이렉트 뱅킹

Discover Bank를 통해 체킹, 저축, 연금 계좌와 같은 예금 상품을 제공하며, 신용카드 대출, 개인 대출, 학자금 대출, 주택 담보 대출 등 다양한 대출 상품을 운영합니다.

Discover 브랜드의 신용카드(캐쉬백, 여행, 학생, 비즈니스 카드 등)와 직불카드를 발급합니다.

결제 서비스

Discover Network, Diners Club International, PULSE 네트워크를 통해 전 세계적으로 결제 거래 처리 및 POS 서비스, 전자 자금 이체 네트워크 솔루션을 제공합니다[1][4].

1985년: Sears, Roebuck & Co.에 의해 설립되었으며, Discover 카드는 연회비가 없고 캐쉬백 리워드 프로그램을 도입하며 차별화된 서비스를 제공하기 시작했습니다[11][19].

1986년: Discover 카드가 전국적으로 출시되었으며, Greenwood Trust Company를 인수하여 금융 서비스 기반을 확장했습니다[19].

1993년: Sears가 금융 사업을 매각하며 Discover는 독립적인 운영을 시작했습니다[19].

1997년: Morgan Stanley와 합병하여 Morgan Stanley Dean Witter, Discover & Co.로 운영되었습니다[19].

2007년: Morgan Stanley로부터 분리되어 독립적인 상장 기업으로 뉴욕 증권거래소(NYSE)에서 DFS라는 티커 심볼로 거래를 시작했습니다[5][6].

2008년: Citigroup으로부터 Diners Club 네트워크를 인수하며 글로벌 결제 네트워크를 강화했습니다[19].

2013년: Discover it 카드 출시 및 FICO 신용 점수를 무료로 제공하는 서비스를 도입했습니다. 또한, PayPal과의 파트너십을 통해 결제 네트워크를 확장했습니다[1][11].

2021년 이후: 혁신 가속화 프로그램과 특허 프로그램을 통해 기술 개발과 프로세스 최적화를 추진하며 디지털 금융 서비스의 선두주자로 자리 잡았습니다[12].

혁신적인 서비스: Discover는 최초로 캐쉬백 리워드 프로그램을 도입했으며, 고객에게 FICO 신용 점수를 무료로 제공하는 등 고객 중심의 서비스를 지속적으로 개발하고 있습니다[1][11].

글로벌 네트워크: Diners Club International 및 Discover Network를 통해 전 세계적으로 결제 서비스를 제공합니다[4][9].

사회적 기여: 금융 교육 프로그램인 "Pathway to Financial Success"를 통해 미국 공립 고등학교에 금융 교육 커리큘럼을 지원하고 있습니다[1].

Discover의 주요 경쟁사로는 Visa, Mastercard, American Express, JPMorgan Chase & Co., Bank of America 등이 있습니다. 이들 기업과의 차별화된 전략으로 독립적인 카드 발급 및 결제 네트워크 운영 방식을 통해 시장에서의 입지를 강화하고 있습니다[11][19].

Discover Financial Services는 디지털 금융 서비스와 결제 네트워크 분야에서 지속적인 혁신과 성장을 통해 글로벌 금융 시장에서 중요한 역할을 수행하고 있습니다.

Discover Financial Services(DFS)는 직접 소비자 대상(direct-to-consumer) 금융 서비스를 제공하는 독특한 비즈니스 모델을 운영합니다. 이는 Discover가 신용카드 발급사와 결제 네트워크 운영사를 동시에 겸하는 **폐쇄형 네트워크(closed-loop network)**를 기반으로 한다는 점에서 Visa나 Mastercard와 차별화됩니다. Discover는 중간 은행 없이 직접 고객에게 신용카드를 발급하고, 이를 통해 발생하는 대출 잔액에서 이자를 수익으로 창출합니다[10][13][22].

Discover의 비즈니스 모델은 크게 두 가지 주요 축으로 나뉩니다:

디지털 뱅킹: 신용카드, 개인 대출, 학자금 대출, 예금 상품 등을 포함한 다양한 금융 상품을 제공합니다.

결제 네트워크: Discover Network, Diners Club International, PULSE 네트워크를 통해 결제 처리 및 전자 자금 이체 서비스를 제공합니다[7][16][24].

Discover의 수익은 크게 이자 수익과 비이자 수익으로 나뉩니다.

1. 이자 수익 (Net Interest Income)

Discover의 가장 큰 수익원은 신용카드 대출 잔액에서 발생하는 이자입니다. 이는 전체 수익의 약 60% 이상을 차지하며, 고객이 신용카드 잔액을 유지할 때 발생하는 이자율에 따라 수익이 결정됩니다. 또한, 개인 대출 및 학자금 대출에서도 이자 수익이 발생합니다[10][24].

2. 비이자 수익 (Non-Interest Income)

비이자 수익은 다음과 같은 다양한 수수료와 서비스에서 발생합니다:

할인 수수료(Discount Revenue): Discover Network를 통해 거래를 처리하는 가맹점으로부터 발생하는 수수료.

연체료 및 기타 수수료: 카드 사용자의 연체료, 현금 서비스 수수료, 잔액 이체 수수료 등.

결제 네트워크 수익: Diners Club International 및 PULSE 네트워크를 통해 발생하는 거래 처리 수수료[10][24].

3. 리워드 비용 관리

Discover는 캐쉬백 리워드 프로그램을 통해 고객 충성도를 높이고 있으며, 이 비용은 수익에서 차감됩니다. 예를 들어, Discover IT 카드와 같은 제품은 특정 카테고리에서 최대 5%의 캐쉬백을 제공합니다. 이러한 리워드 비용은 고객 유치를 위한 중요한 전략으로 작용합니다[10].

폐쇄형 네트워크: Discover는 카드 발급사와 결제 네트워크 운영사를 동시에 겸하며, 이를 통해 수익 구조를 통합적으로 관리합니다. 이는 Visa나 Mastercard와 같은 개방형 네트워크(open-loop network)와의 주요 차이점입니다.

캐쉬백 리워드 프로그램: Discover는 고객에게 캐쉬백 리워드를 제공하며, 이를 통해 고객 충성도를 강화하고 카드 사용을 촉진합니다.

글로벌 확장: Diners Club International 네트워크를 통해 국제 시장에서도 결제 서비스를 제공하며, 글로벌 거래량 증가를 목표로 하고 있습니다[10][13][24].

Discover는 신용카드 대출과 같은 금융 상품에서 발생하는 신용 위험을 직접 부담합니다. 이는 고객의 연체율 및 대손율에 따라 수익성이 영향을 받을 수 있음을 의미합니다. 따라서 신용 위험 관리가 Discover의 비즈니스 모델에서 중요한 요소로 작용합니다[10][24].

Discover Financial Services는 신용카드 대출에서 발생하는 이자 수익과 결제 네트워크를 통한 비이자 수익을 주요 수익원으로 삼고 있습니다. 폐쇄형 네트워크와 캐쉬백 리워드 프로그램을 통해 경쟁사와 차별화된 전략을 유지하며, 디지털 뱅킹 및 글로벌 결제 네트워크 확장을 통해 지속적인 성장을 추구하고 있습니다.

Discover Financial Services(DFS)는 디지털 뱅킹 및 결제 서비스를 제공하는 금융 기업으로, 가치 사슬(Value Chain)은 고객에게 금융 상품과 서비스를 제공하는 모든 과정에서 효율성과 경쟁력을 극대화하기 위해 설계되었습니다. DFS의 가치 사슬은 크게 기본 활동과 지원 활동으로 나뉩니다.

1) 인바운드 물류 (Inbound Logistics)

Discover는 자체 결제 네트워크(Discover Network, Diners Club International, PULSE)를 통해 금융 거래 데이터를 수집하고 처리합니다. 이를 통해 고객의 결제 및 대출 데이터를 효율적으로 관리하며, 신용 위험 평가와 같은 핵심 프로세스를 지원합니다[4][6].

2) 운영 (Operations)

신용카드 발급 및 관리: Discover는 직접 신용카드를 발급하며, 고객의 대출 잔액 및 결제 내역을 관리합니다. 이를 통해 이자 수익과 수수료 수익을 창출합니다.

결제 네트워크 운영: Discover Network와 PULSE 네트워크를 통해 전 세계 가맹점 및 ATM에서 결제 및 현금 인출 서비스를 제공합니다. 이 과정에서 거래 처리 수수료를 수익으로 얻습니다[4][6].

3) 아웃바운드 물류 (Outbound Logistics)

Discover는 디지털 플랫폼을 통해 고객에게 금융 상품(신용카드, 대출, 예금 등)을 제공합니다. 고객은 Discover의 모바일 앱과 웹사이트를 통해 계좌를 개설하고, 거래 내역을 확인하며, 대출 신청을 할 수 있습니다. 이를 통해 고객 경험을 간소화하고 접근성을 높였습니다[4][7].

4) 마케팅 및 판매 (Marketing & Sales)

Discover는 캐쉬백 리워드 프로그램, 연회비 면제, 24/7 고객 서비스와 같은 차별화된 혜택을 통해 고객을 유치합니다. 또한, Mindshare와 같은 미디어 파트너와 협력하여 디지털 마케팅 전략을 강화하고, 고객 여정 전반에 걸쳐 브랜드 인지도를 높이고 있습니다[6].

5) 서비스 (Service)

Discover는 고객에게 FICO 신용 점수를 무료로 제공하며, Freeze It® 기술을 통해 분실된 카드의 즉각적인 사용 중단 기능을 제공합니다. 이러한 서비스는 고객 만족도를 높이고, 장기적인 충성도를 확보하는 데 기여합니다[4][6].

1) 기업 인프라 (Firm Infrastructure)

Discover는 데이터 분석 및 클라우드 기술을 활용하여 금융 거래를 처리하고, 고객 데이터를 보호합니다. 이를 통해 운영 효율성을 높이고, 사이버 보안 위협으로부터 고객 정보를 안전하게 관리합니다[7].

2) 인적 자원 관리 (Human Resource Management)

Discover는 직원 교육 및 개발 프로그램을 통해 금융 서비스 및 기술 전문성을 강화하고, 혁신적인 아이디어를 도입할 수 있는 환경을 조성합니다. 이는 기업의 지속 가능한 성장을 지원합니다[6].

3) 기술 개발 (Technology Development)

Discover는 하이브리드 클라우드 전략과 오픈 기술을 활용하여 디지털 금융 서비스를 최적화합니다. 이를 통해 고객에게 더 나은 사용자 경험을 제공하고, 운영 비용을 절감합니다[7].

4) 조달 (Procurement)

Discover는 결제 네트워크와 관련된 기술 및 서비스 공급업체와 협력하여 효율적인 거래 처리 시스템을 유지합니다. 또한, Diners Club International과 같은 글로벌 네트워크를 통해 국제적인 결제 서비스를 제공합니다[4][6].

Discover Financial Services의 가치 사슬은 디지털 금융 서비스와 결제 네트워크 운영을 중심으로 설계되어 있습니다. 기본 활동에서는 신용카드 발급, 결제 네트워크 운영, 디지털 플랫폼을 통한 고객 서비스 제공이 핵심이며, 지원 활동에서는 기술 개발, 데이터 보안, 인적 자원 관리가 중요한 역할을 합니다. 이러한 가치 사슬 구성은 Discover가 경쟁사와 차별화된 서비스를 제공하고, 고객 충성도를 유지하며, 지속 가능한 성장을 이루는 데 기여하고 있습니다.

Discover Financial Services(DFS)는 신용카드 대출과 결제 네트워크 운영을 중심으로 한 수익 구조를 가지고 있으며, 이는 안정성과 성장 가능성을 동시에 보여줍니다. 수익 구조의 안정성을 평가하기 위해 주요 수익원, 리스크 요인, 그리고 최근의 재무 성과를 분석할 수 있습니다.

DFS의 수익은 크게 **순이자수익(Net Interest Income)**과 **비이자수익(Non-Interest Income)**으로 나뉩니다.

순이자수익: 신용카드 대출, 개인 대출, 학자금 대출 등에서 발생하는 이자 수익이 주요 수익원입니다. 신용카드 대출은 DFS의 평균 이자 수익 자산의 약 80%를 차지하며, 이는 안정적인 현금 흐름을 제공합니다[7][13].

비이자수익: 결제 네트워크를 통한 거래 처리 수수료, 연체료, 기타 서비스 수수료 등이 포함됩니다. Discover Network, Diners Club International, PULSE 네트워크를 통해 발생하는 수익은 ...