R&D의 자본화(R&D Capitalization)

하루공부

2024.09.28조회수 6회

하루공부

구독자 295명구독중 43명

성장 아카이브

(오류 지적은 항상 감사하게 생각합니다)

* 루틴 & 다수시행

**적절한 자기통제

비대칭성

펀더멘털 (퀄리티 ↔ 성장)

Valuation Multiple

***정성적인 알파 추정

추세추종

시장의 효율성

****복리 효과와 시간지평

자본화(Capitalize)란 지출 또는 비용을 즉시 비용으로 처리하지 않고 자산으로 인식하는 회계 처리 방법입니다. 지출을 자산으로 기록하여 장부에 반영하기 때문에, 이를 여러 회계 기간에 걸쳐 분할하여 상각(Depreciation) 또는 감가상각(Amortization)을 통해 비용으로 인식해야 합니다.

자본화가 중요한 이유는 자본에 따라 감가상각해야 하고, 한편으로 자본효율성을 확인할 수 있기 때문입니다. 예를 들어, 특정 R&D 사업이 실패할 가능성이 높다면, 이를 기업이 당장 손해로 인식하지 않고 감가상각한다면 기업의 미래현금흐름을 왜곡시킬 수 있습니다. 또 다른 예로 자본효율성 측면이 있습니다. 우리는 투자함에 있어 기업의 성장성을 ROIC(Return on Invested Capital), CAPEX(Capital Expenditures)으로 유추합니다. 이를 통해 기업이 투자한 자본 대비 얼마나 효율적으로 수익을 창출하고 있는지 확인할 수 있기 때문입니다.

자본화는 DCF(Discounted Cash Flow, 할인된 현금흐름) 분석에서도 고려되는 부분입니다. 현금 흐름을 보다 정확하게 반영하고, 기업의 미래 수익성을 평가하는 데 중요한 영향을 미치기 때문입니다.

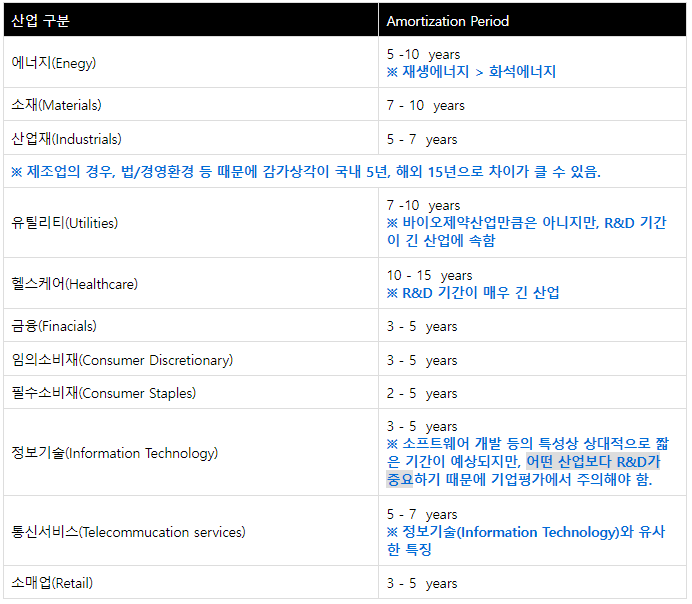

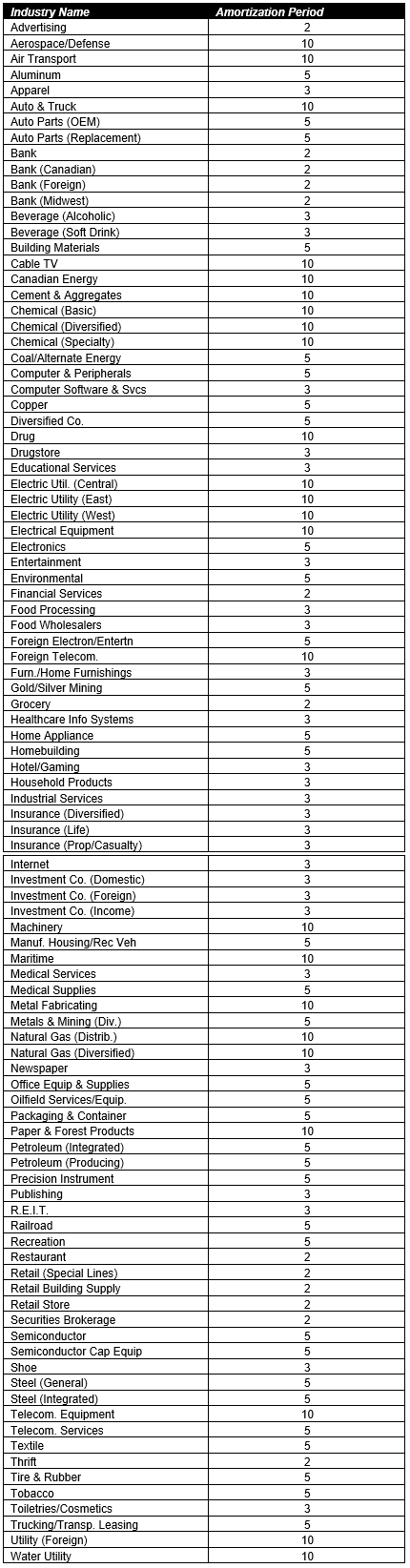

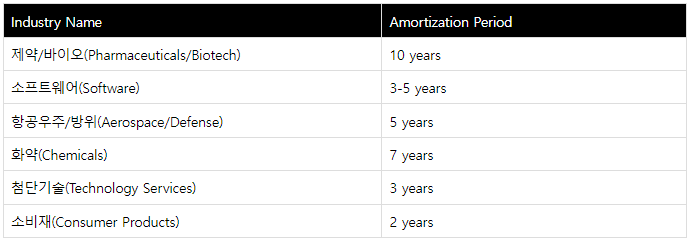

산업별로 연구개발비 자본화하는 기간을 검색하면 명확한 기간이 도출되지 않는다. 그러나 좀 더 세부적인 산업으로 리서치하면 꾀나 명확한 값이 도출된다. 따라서 기업 평가의 퀄리티를 높이기 위해서는 개별 산업에 대한 리서치가 필요해 보인다. 아래는 GPT를 이용하여 작성한 기간이다. 따라서, 정확도는 떨어지며 참고용으로 활용해야 할 것이다.