kyolee

구독자 37명구독중 3명

바보

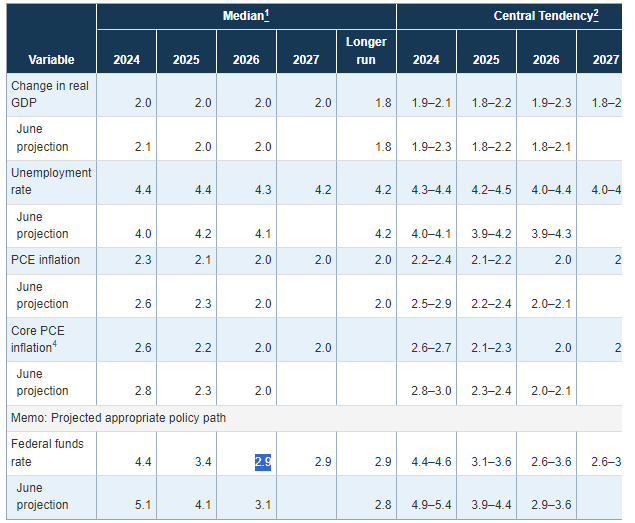

24년 말 10년물 국채 이자율 추정

오늘 새벽에 FOMC가 있었습니다. SEP 또한 공개가 되어서 이를 바탕으로 채권 Valuation Anchor를 도출해보겠습니다.

채권 이자율 = 무위험 이자율 + 부도스프레드 = 3개월 단기금리 + (10년 - 3개월 장단기금리차) + 부도스프레드

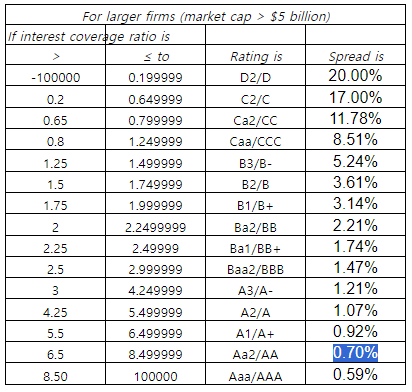

3개월 단기금리의 경우 FED의 장기 예측치인 2.9%를, 부도스프레드의 경우 미국의 신용등급은 AA+로 다모다란 교수님의 홈페이지를 참고해서 0.7%를 사용했습니다.

다음으로 10년-3개월 장단기금리차를 알아보겠습니다.

현시점 10년-3개월 ...