한발씩

구독자 2명구독중 6명

개인이 소액으로 시작해서 자금 늘릴 수 있는 스윙을 지향합니다

거인의 어깨 2권 기록

공식이 아니라, 사고의 framework다.

거래란, 가격을 주고 가치를 받는 것

주식의 가치란

Keep in mind:

가치를 결정하는 공식은 없다

재무제표를 판다고 해서 가치를 정확히 측정할 수 없다

가치의 범위는 넓다

너무 비싼 가격은 있다

거품을 논하지 말 것 ~> 거품이라고 생각하다보면, 사야할 회사를 못 살 수 있기 때문에

먼 미래의 이익에 가중치를 높게 두지 말 것

외부 요인에 취약해짐

일시적인 실적 변동이 전체 가치에 미치는 영향은 크지 않다. - 2024년 2Q 때 팔란티어 판 것을 기억할 것

거래가 잦으면 잠재 이익은 줄어든다.

주식거래는 마이너스 섬 게임이기 때문; 수수료

주식의 가치를 구하기.

*PV = Present Value, IS = Issued Shares = Outstanding Shares + Treasury Shares

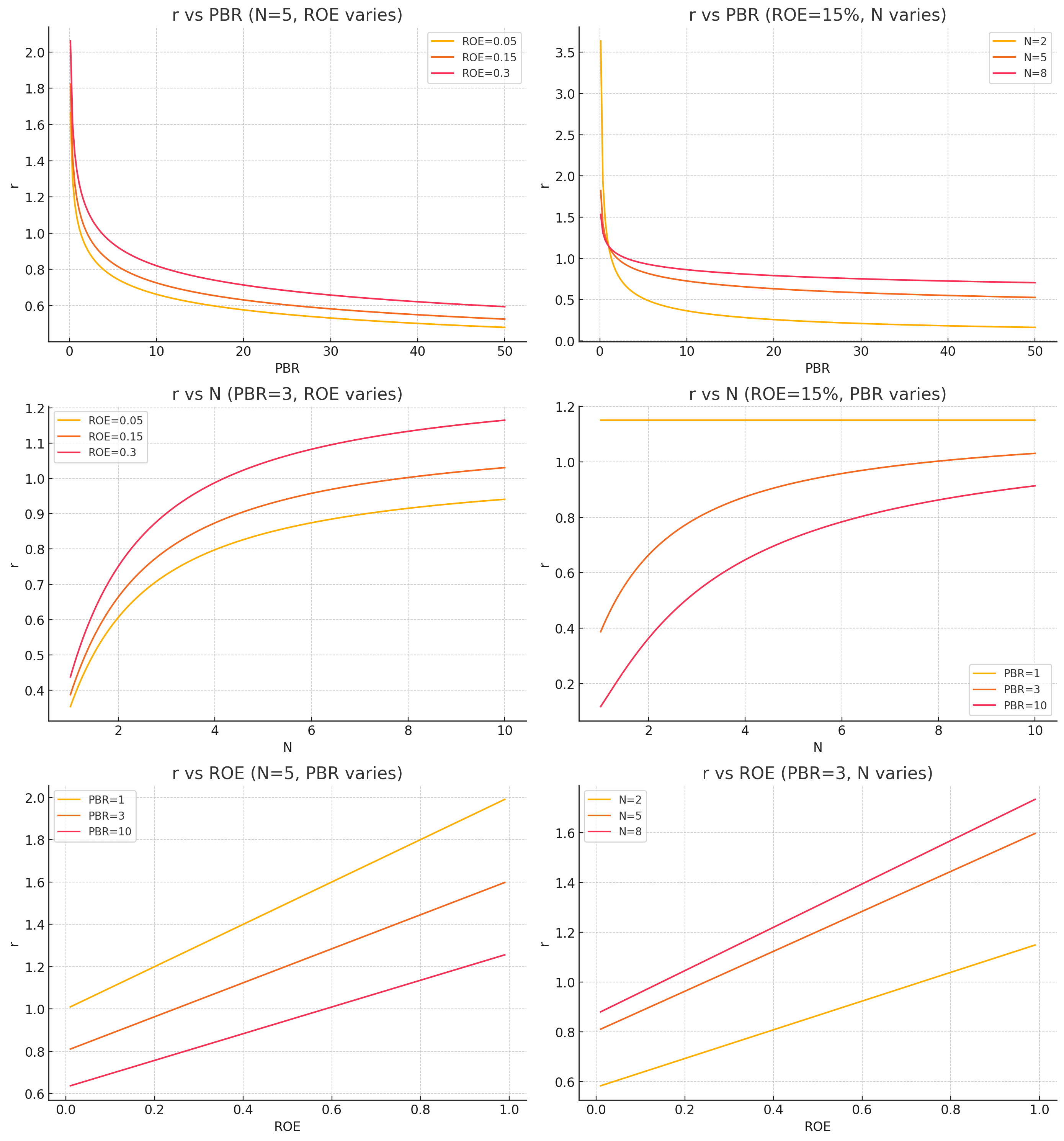

할인률 r과 ROE에 따른 N년 후의 기업의 자산가치 비율(PBR). 이 때, ROE와 R은 지금 시점에 고정되는 값임을 잊지말 것.

~> 지금의 정보를 바탕으로 ROE가 얼마나 지속될지(N)를 파악

따라서 기대수익률(할인률) r은

이는 할인률의 특성에 따른 결과

할인률 > 무위험수익률

종속변수는 1. ROE, 2. N, 3. PBR

회사의 성장성과 경제적 해자를 고려하여 ROE, N을 정할 것

PBR을 사용하여 현재가치를 고려할 것

위 식은 정량적이지 않음을 명심할 것

회사의 성장성과 경제적 해자를 파악하는 방법과 그 변수들.

산업 분석

회사가 영업하는 섹터

BM

경쟁 요소: 구매자 & 공급자, 대체제, 신규 진입, 산업 내 경쟁

고객특성

높을 수록 유리할 가능성이 높은 것들: 반복구매, 제품 차별성, 전환비용, 신뢰비용

낮을 수록 유리할 것들: 원가 투명성, 가격 민감도

진입장벽

높이는 요소들: 자본투자, 감가상각, 경험곡선, 입지, 라이센스, 락인, 브랜드 인지도

낮추는 요소들: 기술력, 수익성 무시한 투자와 사업자, 비어 있는 세그먼트, 운영효율성, 밸류체인 변화

역설적으로, 성장을 할수록...